Estratégia de negociação de rompimento

Visão Geral

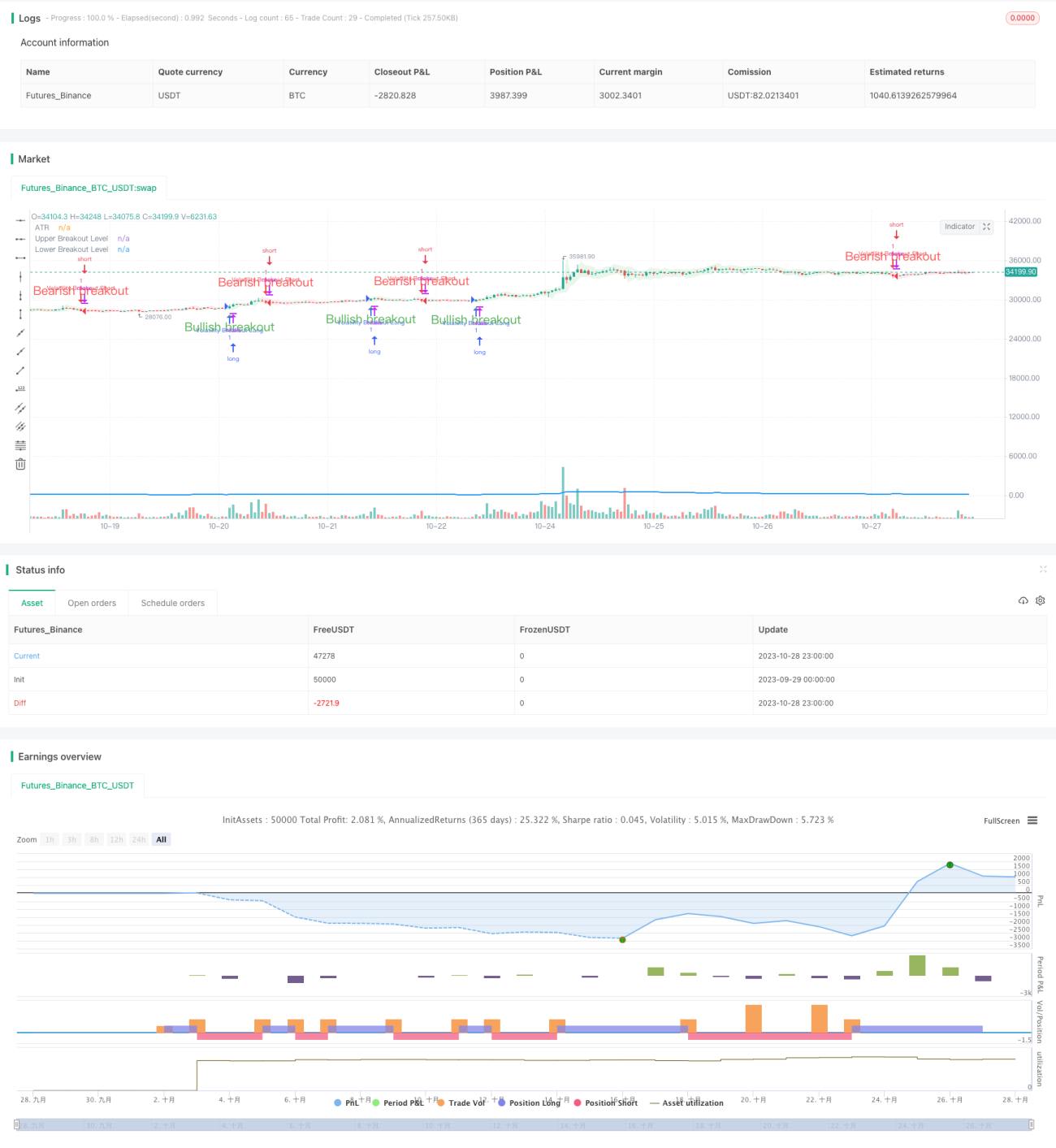

A estratégia de negociação de rompimento visa capturar os preços de rompimento causados pelo aumento da volatilidade do mercado. Essa estratégia utiliza o indicador Average True Range (ATR) para medir a volatilidade de um ativo em um período específico. Quando o preço rompe as duas linhas de rompimento determinadas pelo ATR, são gerados sinais de compra e venda.

Princípio da Estratégia

A estratégia primeiro calcula o ATR para um período especificado. Em seguida, calcula a banda superior e inferior com base no ATR. Quando o preço de fechamento rompe a banda superior, é gerado um sinal de compra; quando o preço de fechamento cai abaixo da banda inferior, é gerado um sinal de venda. Para confirmar ainda mais o sinal, a parte real do corpo do candle atual deve estar fechada.

Quando o preço de fechamento rompe a banda superior ou inferior, a lacuna de rompimento é preenchida com a cor na direção do rompimento. Esse recurso ajuda a identificar rapidamente a direção da tendência atual.

Quando um sinal de compra é gerado e não há posição aberta, a estratégia abre uma posição comprada. Quando um sinal de venda é gerado e não há posição aberta, a estratégia abre uma posição vendida.

O parâmetro Length determina o período usado para medir a volatilidade. Valores mais altos de Length significam focar em movimentos de preço mais longos. Por exemplo, com Length igual a 20, cada negociação abrange aproximadamente 100 candles, incluindo várias flutuações.

Reduzir o valor de Length permite focar em movimentos de preço de curto prazo, aumentando a frequência de negociações. Não há uma correspondência estrita entre o valor de Length e a duração média da negociação; é necessário tentativa e erro para encontrar o melhor valor de Length.

Análise de Vantagens

Essa estratégia aproveita o princípio de rompimento, sendo capaz de capturar grandes movimentos do mercado devido à volatilidade. O indicador ATR calcula dinamicamente os níveis de rompimento, evitando o uso de parâmetros fixos.

O uso de candles de corpo real para confirmar os sinais ajuda a filtrar falsos rompimentos. O preenchimento da lacuna de rompimento com cor exibe visualmente a direção da tendência.

O parâmetro Length oferece flexibilidade para ajustar a estratégia, permitindo otimizar os parâmetros conforme o mercado específico.

Análise de Riscos

A negociação de rompimento apresenta risco de ser pego em armadilhas. É possível definir um stop loss para controlar perdas individuais.

Os sinais de rompimento podem gerar alarmes falsos, resultando em negociações de curtíssimo prazo. Ajustar adequadamente o parâmetro Length pode filtrar esses alarmes falsos.

A otimização dos parâmetros requer dados de negociação suficientes para suporte. A escolha inicial inadequada dos parâmetros pode levar a um desempenho ruim da negociação.

Direções de Otimização

É possível introduzir Bandas de Bollinger dentro do período do ATR como uma nova forma de calcular os níveis de rompimento. Rompimentos com Bandas de Bollinger podem reduzir a taxa de alarmes falsos.

Pode-se continuar acompanhando a tendência após o rompimento, sem interromper imediatamente a perda. Por exemplo, adicionar um stop loss trailing com a tendência.

Pode-se considerar o uso de parâmetros diferentes ou não negociar em mercados laterais para evitar ser pego.

Resumo

A estratégia de negociação de rompimento aproveita a volatilidade do mercado para entrar na tendência quando o preço sofre um grande rompimento. O ATR determina dinamicamente os níveis de rompimento, e os candles de corpo real filtram falsos rompimentos. O parâmetro Length oferece flexibilidade para ajustar o ciclo da estratégia. Esta estratégia é adequada para acompanhar tendências de médio a longo prazo, mas é preciso estar atento aos riscos da negociação de rompimento e realizar a otimização dos parâmetros.

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=5

strategy("Volatility Breakout Strategy [Angel Algo]", overlay = true)- 1