Estratégia de Crossover de Médias Móveis com Seguimento de Tendência

Visão Geral

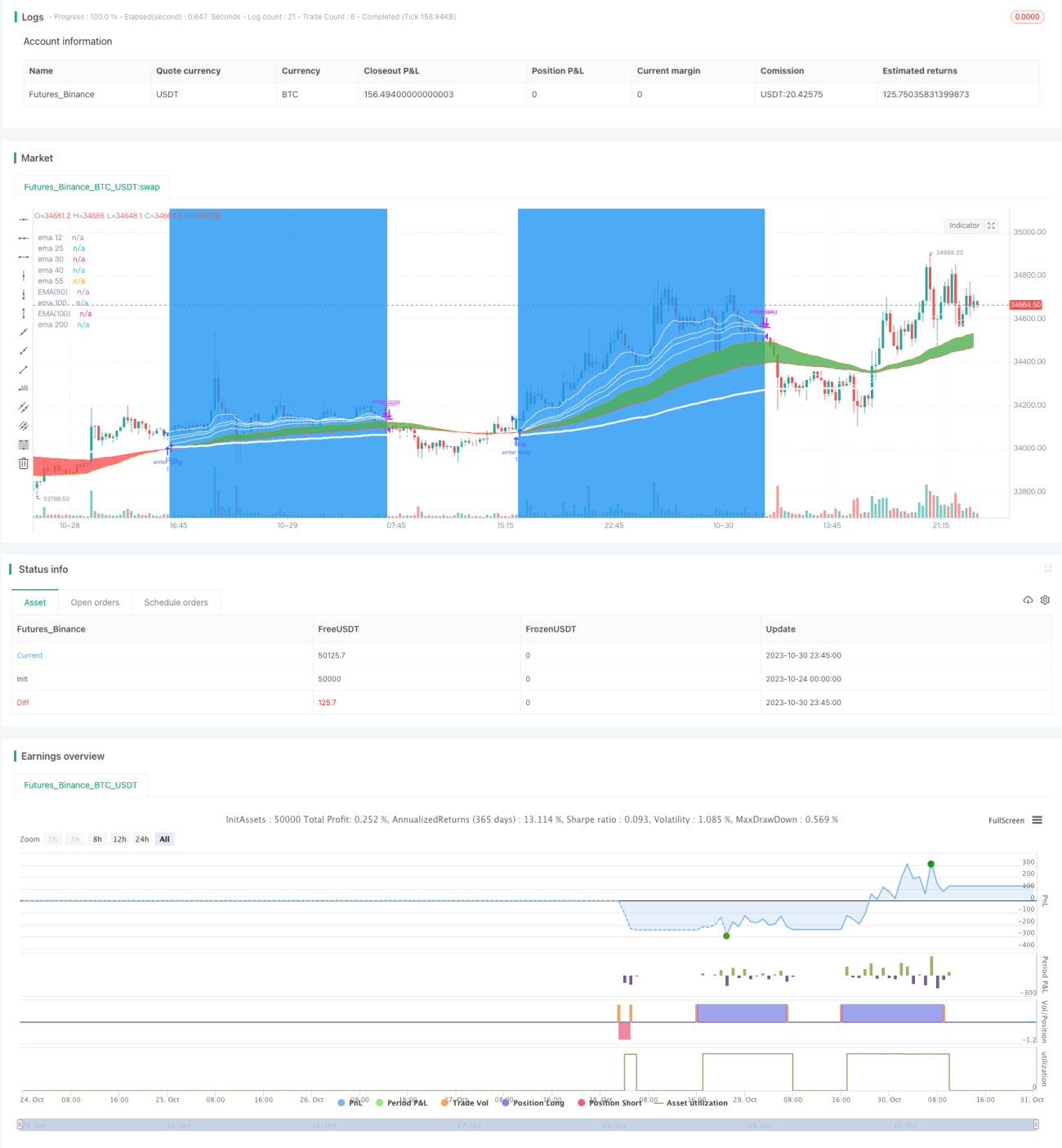

Esta estratégia utiliza o princípio do cruzamento de ouro e cruzamento da morte das médias móveis, combinado com o indicador RSI como auxílio, para identificar e acompanhar tendências. Quando a média móvel de curto prazo cruza acima da média de longo prazo, abre-se uma posição comprada; quando cruza abaixo, abre-se uma posição vendida, sendo uma estratégia de acompanhamento de tendência bastante típica.

Princípio da Estratégia

A estratégia baseia-se principalmente nos seguintes princípios:

- Uso de médias EMA: Reagem mais rapidamente às mudanças de preço do que as SMA, proporcionando respostas mais rápidas em rompimentos.

- Cruzamento de duas médias: O cruzamento da média de curto prazo acima da média de longo prazo é um sinal de compra; o cruzamento abaixo é um sinal de venda, utilizando o princípio do cruzamento de ouro e da morte das médias para determinar mudanças de tendência.

- Auxílio do indicador RSI: Quando o RSI cai de níveis elevados, vende; quando sobe de níveis baixos, compra, evitando falsos rompimentos.

- Sobreposição de médias de diferentes períodos: A linha de 55 períodos serve para identificar mudanças de tendência de curto prazo; a linha de 100 períodos para tendências de médio prazo; e a linha de 200 períodos para tendências de longo prazo.

- Definição de stop loss e take profit: Estabelece proporções razoáveis de stop loss e take profit para controlar riscos.

A lógica de negociação principal é a seguinte:

- Quando a EMA de 55 períodos cruza acima da EMA de 100 períodos e a EMA de 12 períodos está acima da EMA de 200 períodos, abre-se uma posição comprada.

- Quando a EMA de 100 períodos cruza abaixo da EMA de 200 períodos, abre-se uma posição vendida.

- Após a entrada, define-se condições de stop loss e take profit para otimizar os ganhos.

- Quando o RSI indica sinais de sobrecompra ou sobrevenda, as posições compradas e vendidas correspondentes são fechadas para evitar riscos de reversão.

- Através da sobreposição de EMAs de diferentes períodos, a estratégia equilibra a identificação de tendências e a confirmação de reversões, acompanhando tendências de médio e longo prazo enquanto evita ficar preso.

Vantagens da Estratégia

As principais vantagens são:

- Raciocínio claro: fácil de entender e implementar, utilizando o simples princípio do cruzamento de médias para determinar a direção da tendência.

- Uso de EMAs: reage mais rapidamente às mudanças de preço, capturando as reversões de tendência em tempo hábil.

- Sobreposição de múltiplos períodos de EMA: combina o acompanhamento de tendências com a identificação de reversões.

- Uso do RSI: evita falsos rompimentos, aumentando a precisão dos sinais.

- Parâmetros padrão razoáveis de stop loss e take profit: controlam efetivamente os riscos da negociação.

- Alta escalabilidade: os parâmetros das médias e do stop loss/take profit podem ser ajustados conforme o mercado para otimizar a estratégia.

Análise de Riscos

A estratégia apresenta os seguintes riscos:

- Sensibilidade a oscilações do mercado: pode gerar muitas negociações ineficientes em mercados lateralizados de longo prazo.

- Parâmetros padrão podem não ser adequados para todos os ativos e prazos: necessitam de otimização específica.

- Ignora fundamentos e eventos importantes: baseada apenas em indicadores técnicos, pode ser pega de surpresa.

- Pode não ser lucrativa em mercados com tendência de alta de índices, mas com divergência entre ações.

- Risco de sair precocemente com take profit e perder grande parte do movimento da tendência.

Para mitigar esses riscos, podem ser feitas as seguintes otimizações e melhorias:

- Combinar filtros como volume de negociação para evitar perdas com falsos rompimentos.

- Realizar backtesting e otimização de parâmetros para se adequar melhor às características específicas do ativo.

- Encurtar o tempo de manutenção das posições e aplicar stop loss/take profit de forma disciplinada para evitar riscos em mercados lateralizados.

- Incorporar indicadores fundamentais para evitar perdas durante eventos negativos significativos.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros do sistema de médias móveis para encontrar a combinação mais adequada de curto, médio e longo prazo (por exemplo, usando Machine Learning).

- Comparar o desempenho usando preço de fechamento versus preço típico.

- Utilizar volume como filtro, gerando sinais apenas em grandes volumes.

- Otimizar as condições de stop loss e take profit para torná-las mais específicas, ou usar stop loss/take profit dinâmicos ajustados por proporção.

- Combinar outros indicadores (como Stoch, MACD, Bandas de Bollinger) para construir estratégias compostas e melhorar os resultados.

- Realizar backtests em diferentes ativos, prazos e fases de mercado para avaliar e aprimorar a estratégia.

- Utilizar algoritmos de aprendizado de máquina para otimização multidimensional de parâmetros.

Resumo

A estratégia tem um raciocínio geral claro e de fácil compreensão, determinando a direção da tendência através do simples princípio do cruzamento de médias. Apresenta vantagens como fácil implementação, confiabilidade padrão e alta escalabilidade. No entanto, também possui certos riscos de mercado, exigindo otimização contínua de parâmetros e módulos com base nos resultados dos backtests para tornar a estratégia mais estável e inteligente. A combinação de análises técnicas de preço e volume com estudos fundamentais tornará a estratégia mais abrangente e confiável.

- 1