Estratégia Long-Short baseada em StochRSI e Volume de Negociação

Visão Geral

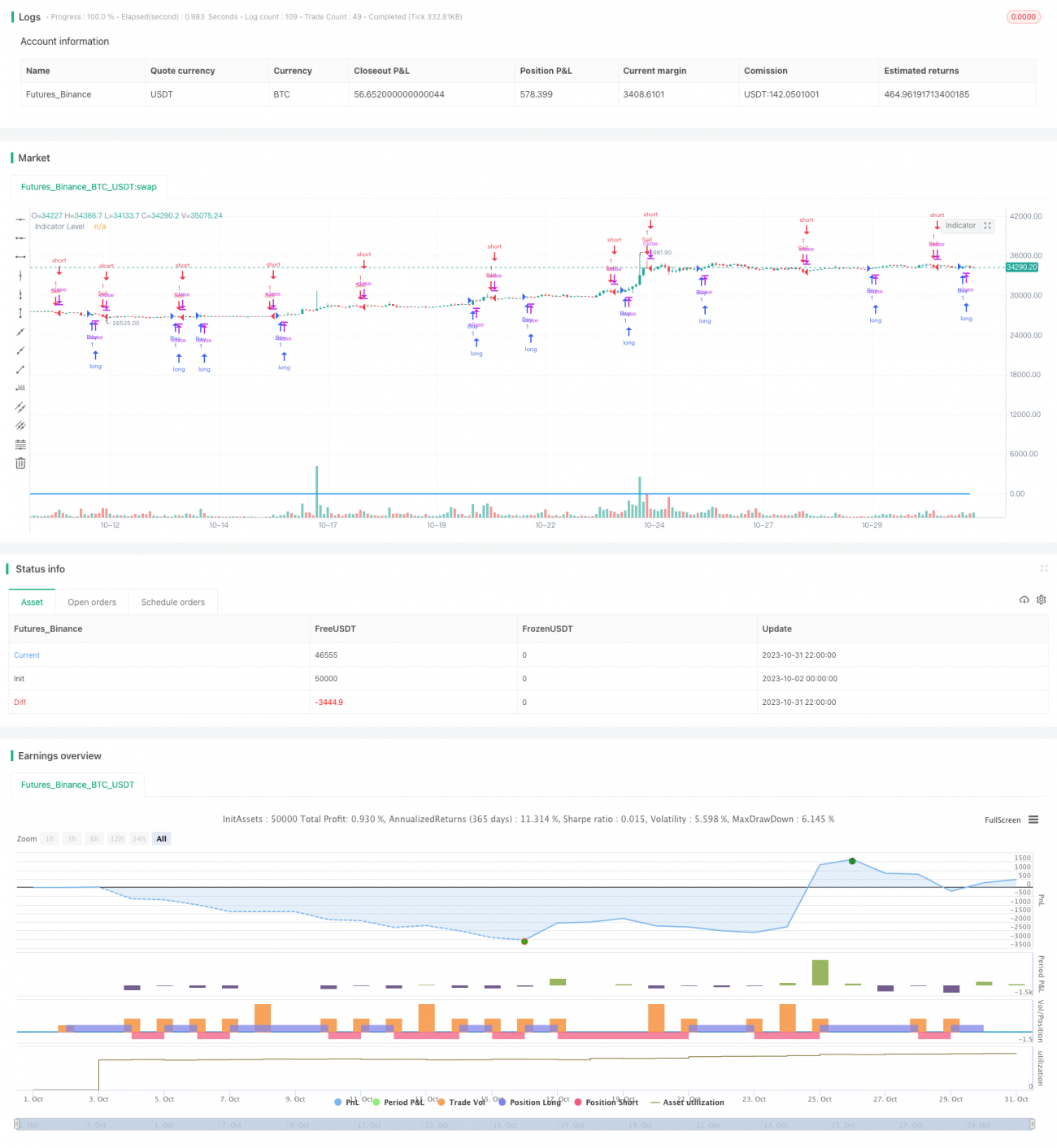

Esta estratégia combina o indicador StochRSI com o volume de negociação. Quando o StochRSI emite um sinal de compra ou venda, a estratégia também verifica se o volume atual é maior do que a média dos últimos 7 dias. As operações de compra ou venda só são executadas quando tanto o sinal do indicador quanto a condição de volume são atendidos simultaneamente. O objetivo é utilizar o StochRSI para identificar condições de sobrecompra/sobrevenda e filtrar sinais falsos com base no volume, buscando oportunidades de entrada e saída em situações de alto volume.

Princípio da Estratégia

Primeiro, a estratégia calcula o valor do RSI de 14 dias e, em seguida, aplica o indicador estocástico de 14 dias sobre esse RSI, obtendo os valores K e D do StochRSI. O StochRSI gera sinais nas zonas de sobrecompra e sobrevenda.

Em seguida, calcula-se a diferença entre os valores de K e D. Quando a diferença é maior que zero, o nível do indicador é definido como 1; quando menor que zero, como -1. Esse nível é usado para determinar a direção (alta/baixa) do StochRSI.

Depois, calcula-se o volume médio dos últimos 7 dias. Quando a linha K cruza acima da linha D (o nível do indicador passa de negativo para positivo), e o preço de fechamento é maior que o de abertura, e o volume é maior que a média, considera-se um sinal de compra. Quando a linha K cruza abaixo da linha D (o nível passa de positivo para negativo), e o preço de fechamento é menor que o de abertura, e o volume é maior que a média, considera-se um sinal de venda.

Portanto, a estratégia combina o StochRSI para identificar condições de sobrecompra/sobrevenda com o volume para filtrar sinais falsos, operando apenas em movimentos genuinamente fortes.

Análise de Vantagens

-

O StochRSI pode identificar estados de sobrecompra e sobrevenda, aproveitando oportunidades de reversão. A filtragem por volume ajuda a evitar sinais falsos em zonas de consolidação.

-

A condição de volume pode evitar rompimentos falsos com baixo volume. Operar apenas em tendências com alto volume aumenta a probabilidade de lucro.

-

A combinação do cruzamento das médias K e D com a condição de volume melhora a confiabilidade dos sinais, filtrando sinais falsos.

-

A lógica operacional é clara e simples, fácil de entender e implementar, adequada para negociação quantitativa.

Análise de Riscos

-

O StochRSI tem problemas de atraso temporal; os cruzamentos de K e D podem ocorrer com atraso, resultando em entradas precoces ou tardias. É necessário otimizar os parâmetros para aumentar a sensibilidade.

-

O efeito de amplificação do volume pode causar perdas significativas em quedas de mercado. É necessário definir um stop loss para controlar o risco.

-

Depender apenas do StochRSI pode ser afetado por rompimentos falsos; é necessário adicionar outras condições para melhorar.

-

O filtro de volume pode perder algumas oportunidades de negociação. Pode-se combinar com análise de número de negócios e força de negociação para otimização.

Direções de Otimização

-

Otimizar os parâmetros do StochRSI para encontrar a melhor combinação dos períodos K e D, aumentando a sensibilidade do indicador.

-

Adicionar uma média móvel do volume para avaliar a tendência do volume, evitando sinais falsos durante períodos de queda de volume.

-

Incluir outros indicadores, como MACD, RSI, para combinação e aumentar a precisão dos sinais.

-

Adicionar uma estratégia de stop loss baseada em indicadores como ATR para definir stops dinâmicos, controlando perdas individuais.

-

Realizar análise de volume direcional (concordante/discordante) para evitar riscos excessivos de amplificação causados por volume na mesma direção.

-

Utilizar parâmetros diferentes de acordo com a fase do mercado, otimizando o StochRSI para maior adaptabilidade.

Resumo

Esta estratégia utiliza o StochRSI para identificar condições de sobrecompra/sobrevenda e o cruzamento das linhas K e D para gerar sinais de negociação. Ao mesmo tempo, combina o indicador de volume para filtrar sinais falsos, realizando compras e vendas apenas em movimentos genuinamente fortes. A estratégia integra indicadores simples, formando uma estratégia de negociação quantitativa fácil de implementar. Com mais testes e otimizações, é possível melhorar sua estabilidade e rentabilidade. No entanto, é preciso estar atento ao risco de amplificação do volume; recomenda-se adicionar stop loss para controlar o risco.

- 1