Estratégia de Equilíbrio de Fenda do Leão

Visão Geral

A Estratégia de Equilíbrio da Fenda do Leão é uma estratégia simples de curto prazo baseada no cruzamento de médias móveis. A estratégia utiliza principalmente duas médias móveis: quando a média móvel rápida cruza acima da média móvel lenta, abre-se uma posição comprada; quando a média móvel rápida cruza abaixo da média móvel lenta, a posição é encerrada. O nome da estratégia é inspirado no termo popular "Fenda do Leão" no mundo das negociações, simbolizando a captura de pequenos movimentos de preço de curto prazo para lucrar nas estreitas fendas das médias móveis.

Princípio da Estratégia

A estratégia utiliza duas médias móveis: a média móvel rápida (smallMAPeriod) e a média móvel lenta (bigMAPeriod). As duas médias móveis formam um canal de preços, onde a borda inferior do canal é a média móvel rápida e a borda superior é a média móvel lenta. Quando o preço rompe de baixo para cima a borda inferior (média móvel rápida), abre-se uma posição comprada; quando o preço cai de cima para baixo da borda superior (média móvel lenta), a posição é encerrada.

Especificamente, a estratégia primeiro calcula a média móvel rápida (smallMA) e a média móvel lenta (bigMA). Em seguida, calcula a linha de compra (buyMA) na borda inferior do canal, que é (100 - percentBelowToBuy)% da média móvel lenta. Quando a média móvel rápida (smallMA) cruza de baixo para cima a linha de compra (buyMA), abre-se uma posição comprada. A posição é encerrada quando o lucro atinge 1% ou, mesmo sem lucro, após 7 candles de mantimento.

Resumindo, a estratégia captura a "fenda do leão" das médias móveis, ou seja, a oportunidade de romper a borda inferior do canal, visando lucros de curto prazo. Ela também define condições de take profit e stop loss para controlar o risco de cada operação.

Análise de Vantagens

A estratégia possui as seguintes vantagens:

- Conceito simples, fácil de entender e implementar. O uso do cruzamento de duas médias móveis é a estratégia mais básica de indicadores técnicos.

- Backtest fácil. A estratégia utiliza diretamente a função de backtest nativa do TradingView, sem necessidade de implementação adicional.

- Visualização poderosa. O TradingView permite exibir diretamente no gráfico os pontos de sinal de negociação e as estatísticas do backtest.

- Risco controlável. A estratégia define condições de take profit e stop loss, controlando efetivamente as perdas de cada operação.

- Ajuste flexível. O usuário pode ajustar os parâmetros das médias móveis e outros indicadores técnicos conforme necessário, adaptando a estratégia a diferentes ativos e estilos de negociação.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

- Possibilidade de gerar sinais excessivos. Estratégias de duas médias móveis tendem a gerar múltiplos sinais falsos durante períodos de lateralização.

- Dependência de um único indicador. Utilizar apenas o cruzamento de médias móveis para tomar decisões ignora outros fatores, podendo resultar em sinais de baixa qualidade.

- Dificuldade na otimização de parâmetros. Otimizar a combinação dos períodos das médias móveis requer grande esforço computacional, sendo difícil encontrar os parâmetros ideais.

- Viés de backtest. O desempenho de backtest de estratégias simples de duas médias móveis costuma ser superior ao desempenho real.

- Dificuldade no stop loss. Definir pontos fixos de stop loss pode não se adaptar às mudanças do mercado.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Combinar com outros indicadores para filtrar sinais, como volume de negociação e volatilidade, evitando sinais inválidos durante lateralizações.

- Adicionar análise de tendência para evitar negociações contrárias à tendência. Pode-se incluir uma média móvel de período mais longo para determinar a direção da tendência.

- Utilizar aprendizado de máquina para encontrar os parâmetros ótimos. Usar otimização sequencial de parâmetros ou algoritmos genéticos para buscar automaticamente a melhor combinação.

- Adicionar estratégias de stop loss mais dinâmicas, como trailing stop ou stop loss móvel, tornando o stop loss mais flexível.

- Otimizar o momento de entrada. Usar outros indicadores para identificar pontos de entrada mais eficazes.

- Realizar otimização de backtest de combinações de parâmetros com base em pesquisa quantitativa, aumentando a estabilidade.

- Desenvolver um sistema de negociação automatizado, utilizando negociação programática para otimizar combinações de parâmetros e avaliar a estratégia.

Resumo

A Estratégia de Equilíbrio da Fenda do Leão é uma estratégia introdutória muito adequada para iniciantes. Ela utiliza o princípio simples do cruzamento de duas médias móveis, define regras de take profit e stop loss, e pode capturar flutuações de preço de curto prazo. A estratégia é fácil de entender e implementar, apresentando bons resultados em backtest. No entanto, sua otimização é desafiadora e o desempenho real é questionável. Podemos melhorá-la introduzindo outros indicadores técnicos, otimizando parâmetros e desenvolvendo sistemas de negociação automatizados. No geral, a Estratégia de Equilíbrio da Fenda do Leão oferece uma excelente plataforma de aprendizado para iniciantes em negociação quantitativa.

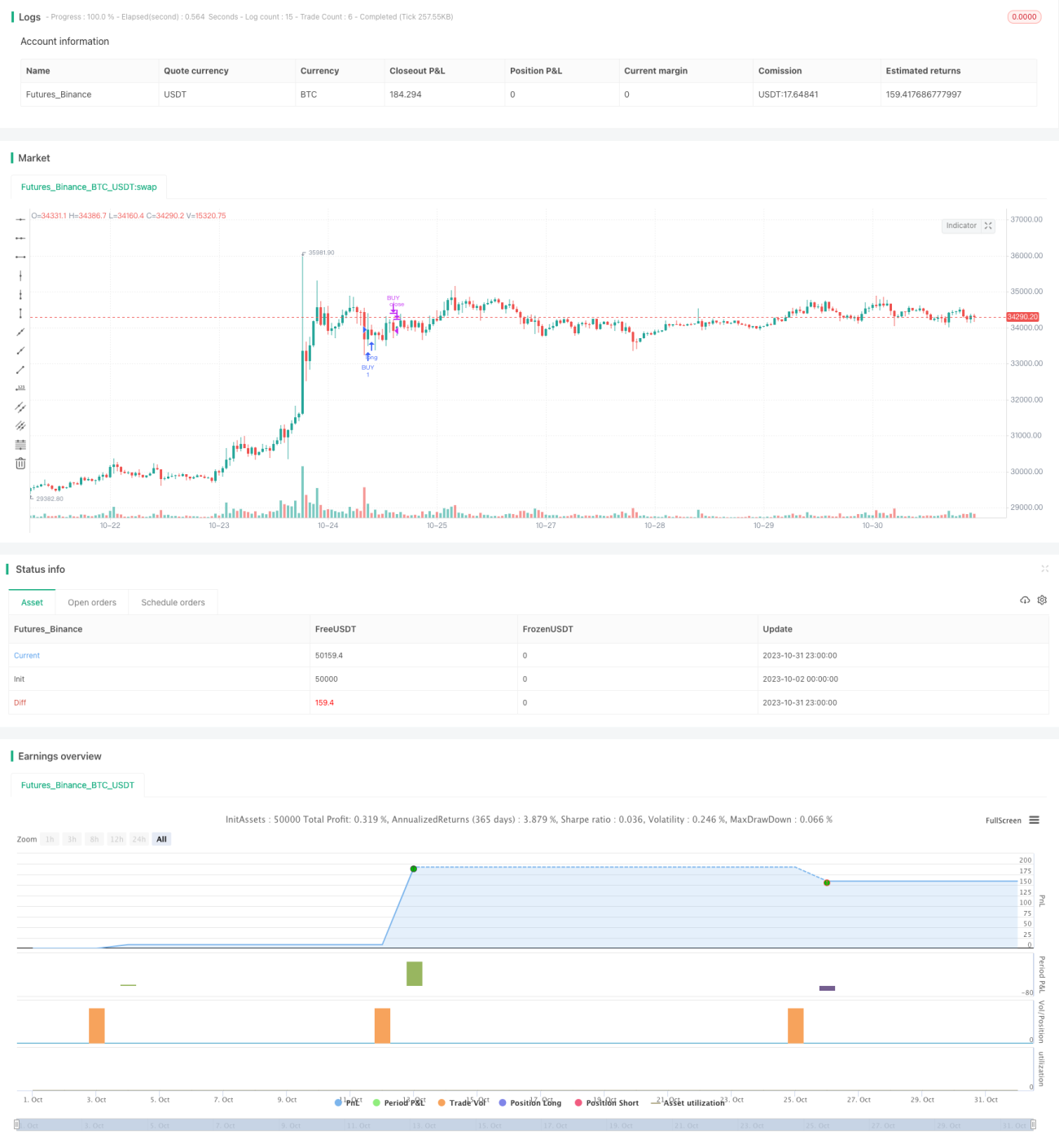

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TraderHalai

// This script was born out of my quest to be able to display strategy back test statistics on charts to allow for easier backtesting on devices that do not natively support backtest engine (such as mobile phones, when I am backtesting from away from my computer). There are already a few good ones on TradingView, but most / many are too complicated for my needs.

//- 1