Estratégia de Duplo Rompimento Long/Short

Visão Geral

Esta estratégia utiliza as Bandas de Bollinger para identificar pontos de ruptura de alta e baixa, combinadas com o indicador ADX para filtrar condições de mercado de baixa volatilidade desfavoráveis, realizando o acompanhamento de tendências.

Princípio da Estratégia

A estratégia baseia-se principalmente nas Bandas de Bollinger para determinar a direção de alta ou baixa. A linha média das Bandas de Bollinger é a média móvel dos preços de fechamento dos últimos N dias, e a largura da banda é calculada através do desvio padrão. Quando o preço ultrapassa a banda inferior, é considerado um sinal de alta; quando ultrapassa a banda superior, é considerado um sinal de baixa.

Para evitar negociações erradas causadas por rompimentos inválidos em mercados sem tendência, a estratégia integra o indicador ADX para filtrar mercados de baixa volatilidade. Os sinais de compra e venda só são emitidos quando o valor do ADX está abaixo de um limiar definido. Quando o valor do ADX está acima do limiar, todas as posições são fechadas, aguardando que o mercado se torne tendência.

A estratégia também define um stop-loss por retração e um take-profit de rastreamento ascendente. Especificamente, após cada abertura de posição, são registrados o menor preço dos últimos N dias como nível de stop-loss por retração para essa direção, e o maior preço como nível de take-profit de rastreamento ascendente. Isso permite bloquear lucros e minimizar perdas causadas por reversões.

Pela lógica do código, a estratégia primeiro calcula os parâmetros das Bandas de Bollinger e do ADX. Em seguida, verifica se o preço rompeu as bandas superior/inferior e se o valor do ADX está abaixo do limiar. Se ambas as condições forem atendidas, são gerados sinais de compra ou venda. Depois, com base na existência de posição e na direção da posição, os níveis de stop-loss e take-profit são atualizados e acompanhados em tempo real.

Análise de Vantagens

- Utiliza as Bandas de Bollinger para identificar pontos de ruptura claros de alta/baixa, permitindo capturar oportunidades de tendência.

- Combina o filtro ADX para evitar seguir o mercado sem tendência definida.

- O stop-loss por retração controla efetivamente as perdas individuais.

- O take-profit de rastreamento ascendente garante a maior parte dos lucros.

Análise de Riscos

- O rompimento das Bandas de Bollinger não considera a relação de volume, podendo gerar falsos rompimentos.

- A filtragem inadequada do ADX também pode levar à perda de oportunidades de tendência.

- Stop-loss e take-profit muito apertados podem ser acionados por reversões.

- Parâmetros mal definidos também afetam o desempenho da estratégia.

Pode-se considerar a combinação com outros indicadores para avaliar o suporte de volume, garantindo a validade dos rompimentos; otimizar as condições de filtro do ADX, utilizando a inclinação da curva ADX para identificar pontos de reversão de tendência; e ampliar adequadamente a margem de stop-loss e take-profit para evitar acionamento muito próximo.

Direções de Otimização

- Otimizar o comprimento das Bandas de Bollinger para encontrar o melhor efeito de rompimento.

- Otimizar as condições de filtro do ADX para equilibrar a identificação de tendências e a taxa de falsos positivos.

- Adicionar outros indicadores para avaliar o suporte de volume, evitando falsos rompimentos.

- Otimizar a amplitude do stop-loss por retração para evitar sensibilidade excessiva.

- Otimizar a amplitude do take-profit de rastreamento, aumentando adequadamente a distância.

Resumo

A estratégia tem uma lógica geral clara e concisa, utilizando as Bandas de Bollinger para identificar sinais claros de rompimento de alta/baixa e o indicador ADX para filtrar mercados sem tendência definida, capturando assim oportunidades de tendência. Além disso, define stop-loss por retração e take-profit de rastreamento para controlar riscos e bloquear lucros. A estratégia é fácil de entender e implementar, merecendo testes e otimizações adicionais, podendo servir como estratégia básica de acompanhamento de tendência.

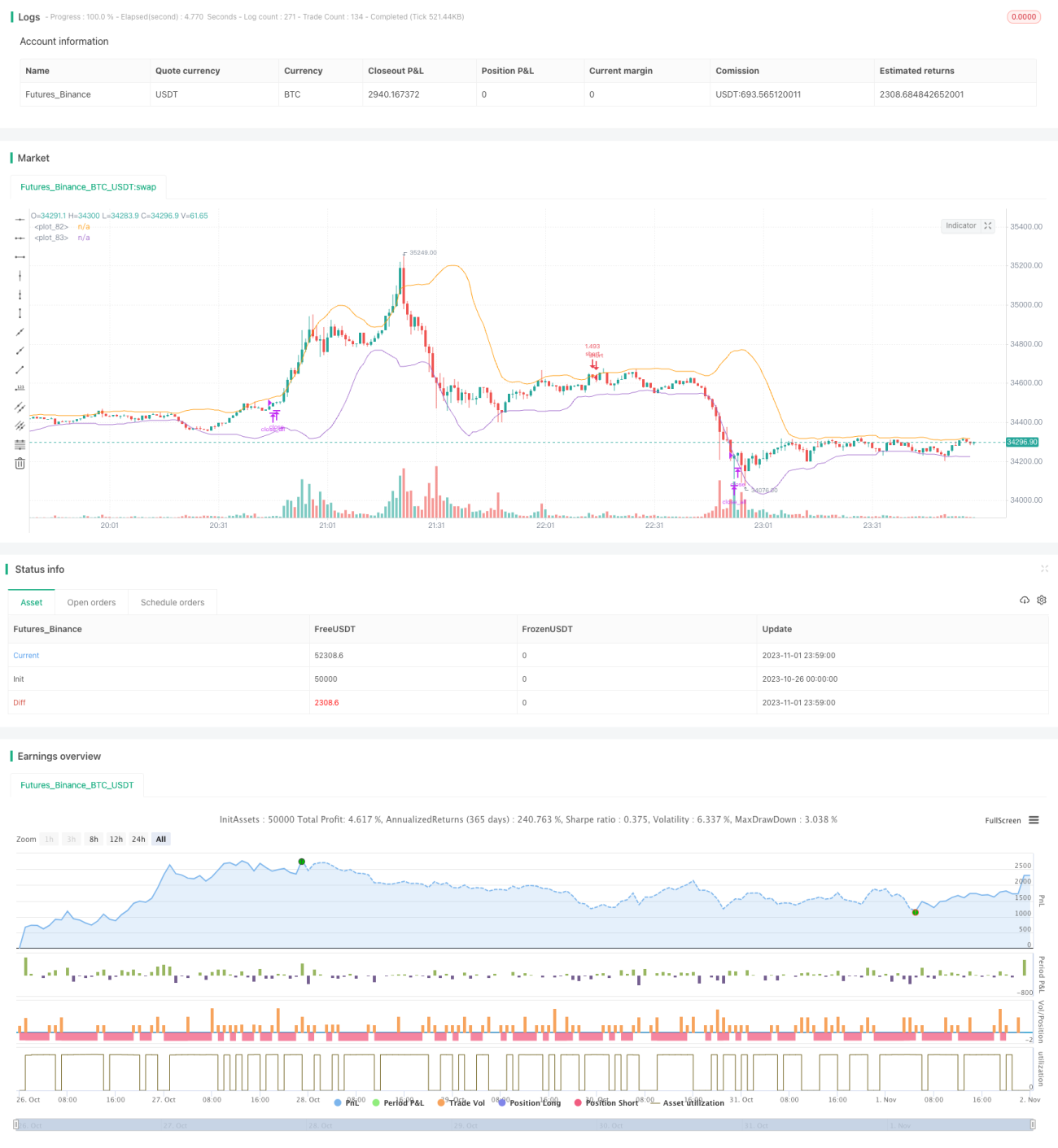

/*backtest

start: 2023-10-26 00:00:00

end: 2023-11-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tweakerID

// This strategy uses Bollinger Bands to buy when the price - 1