Estratégia de Pontuação de Indicadores

Visão Geral

Esta estratégia calcula a diferença k entre os indicadores ROC e SMA, depois soma k por um determinado período e utiliza o sinal positivo ou negativo da soma (sum) como base para decisões de compra ou venda. É uma estratégia de curto prazo.

Princípio da Estratégia

A estratégia primeiro calcula a média móvel SMA de comprimento l e o indicador ROC, depois calcula a diferença k entre o preço de fechamento atual e o SMA. Em seguida, calcula a soma acumulada de k por s dias (sum). Quando sum > 0, compra-se; quando sum < 0, vende-se.

Especificamente, no código:

- Calcula a SMA a de comprimento l

- Calcula o indicador ROC r de comprimento l

- Calcula a diferença k entre o preço de fechamento atual e a SMA: k = close - a

- Soma k por s dias acumulados, obtendo sum

- Se sum > 0, compra; se sum < 0, vende

- Condição de fechamento: ao fechar posição comprada, sum < 0; ao fechar posição vendida, sum > 0

O ponto-chave da estratégia é calcular a soma acumulada sum de k, utilizando o sinal de sum como sinal de negociação. Quando k > 0 por um período recente, indica que o preço está subindo, então compra-se; quando k < 0 por um período recente, indica queda, então vende-se.

Análise de Vantagens

Esta é uma estratégia de curto prazo relativamente simples e prática, com as seguintes vantagens:

- Combinação de indicadores simples, fácil de entender e implementar.

- Filtragem pela diferença dos indicadores permite identificar oportunidades de negociação mais precisas.

- A soma acumulada da diferença captura tendências de curto prazo com maior precisão.

- Parâmetros l e s ajustáveis ao mercado, adaptando-se a diferentes períodos.

- Lógica clara, código conciso, fácil de modificar e otimizar.

- Alta eficiência no uso de capital, permitindo negociações frequentes de curto prazo.

Análise de Riscos

A estratégia também apresenta riscos, incluindo:

- Alta volatilidade em negociações de curto prazo, com possibilidade de perdas.

- Ajuste inadequado de parâmetros pode levar a negociações excessivas ou perda de oportunidades.

- Incapacidade de lidar eficazmente com reversões de tendência; a falta de stop loss pode causar grandes perdas.

- Exige monitoramento e ajustes frequentes dos parâmetros, dependendo da experiência do trader.

- Negociações frequentes aumentam custos de transação e slippage, afetando lucros.

Soluções para os riscos correspondentes incluem:

- Ajustar adequadamente os parâmetros para reduzir a frequência de negociações.

- Combinar com indicadores de tendência para identificar reversões.

- Otimizar a estratégia de stop loss para controlar perdas por operação.

- Adicionar módulo de otimização automática de parâmetros para reduzir dependência da experiência do trader.

- Otimizar o módulo de execução de ordens para reduzir custos de transação.

Direções de Otimização

A estratégia pode ser ainda otimizada nos seguintes aspectos:

- Otimizar o método de cálculo dos parâmetros, tornando-os mais adaptativos. Pode-se considerar algoritmos genéticos, cadeias de Markov, etc., para otimização dinâmica.

- Incorporar mais indicadores e condições de filtro para melhorar a qualidade dos sinais. Por exemplo, adicionar indicadores de tendência para evitar negociações contra a tendência.

- Melhorar a estratégia de stop loss, como introduzir stop loss móvel, stop loss médio, etc., para controlar perdas individuais.

- Otimizar a gestão de capital, como gerenciamento por pontos de risco, alocação fixa de capital, para controlar o risco geral.

- Otimizar o módulo de execução de ordens com algoritmos de rastreamento de tendência, controle de slippage, reduzindo custos.

- Adicionar módulo de otimização automatizada de backtesting para avaliar rapidamente o impacto de diferentes parâmetros na estratégia.

- Adicionar módulo de avaliação de indicadores quantitativos para avaliar a qualidade dos sinais, melhorando a estabilidade da estratégia.

Com essas otimizações, a estratégia pode se tornar um sistema de negociação de curto prazo mais completo, inteligente, estável e controlável.

Conclusão

No geral, esta estratégia gera sinais de negociação através de cálculos simples de indicadores, com lógica clara e fácil implementação, sendo uma típica estratégia de curto prazo. Através de otimizações adicionais em parâmetros, stop loss e gestão de capital, é possível reduzir riscos e aumentar a estabilidade, tornando-a uma das estratégias de trading quantitativo que vale a pena utilizar. No entanto, nenhuma estratégia é perfeita; os traders devem manter a racionalidade e ajustar o uso de acordo com sua própria tolerância ao risco.

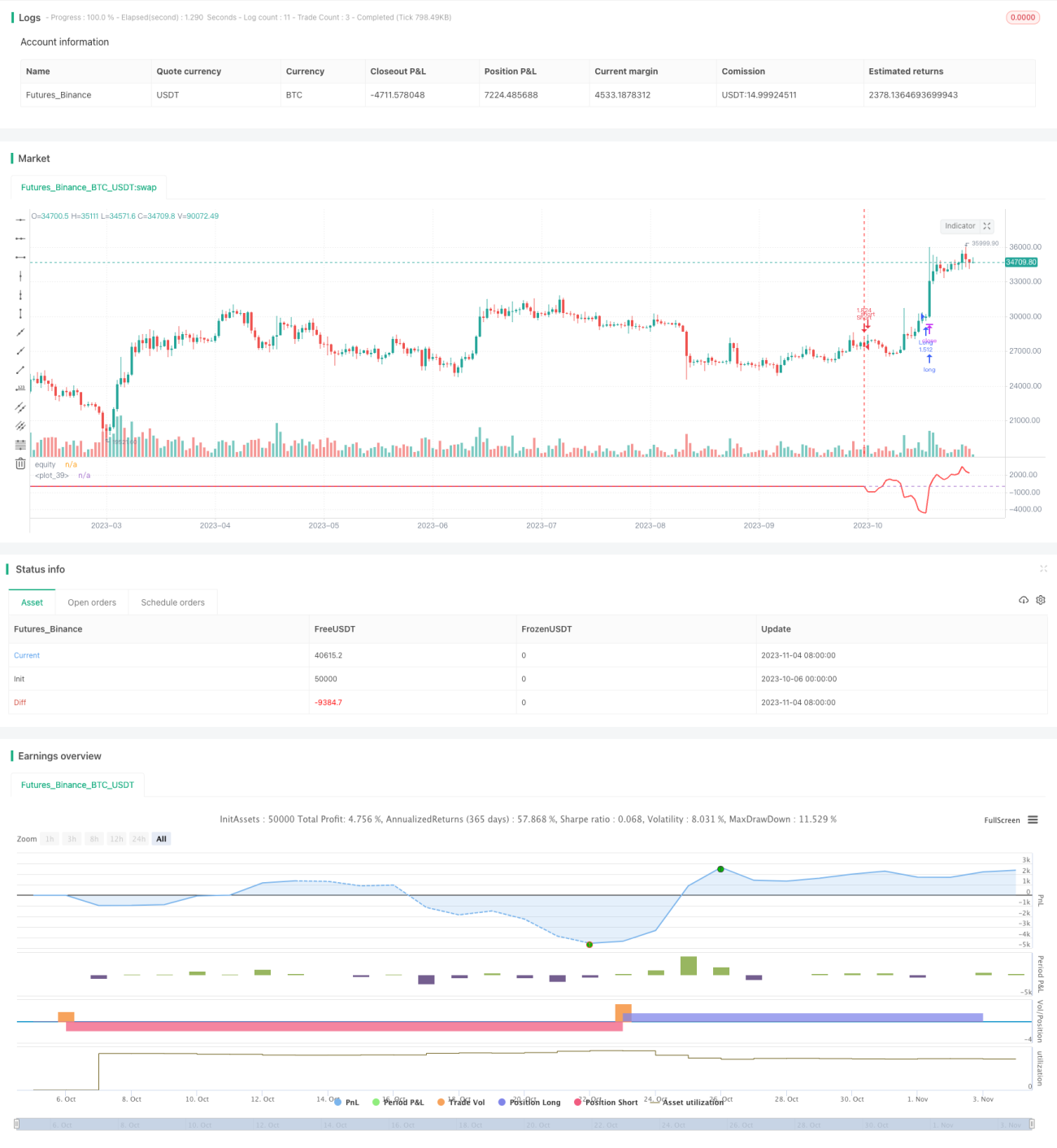

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")- 1