Estratégia de Médias Móveis Duais e Seguimento de Tendência

Visão Geral

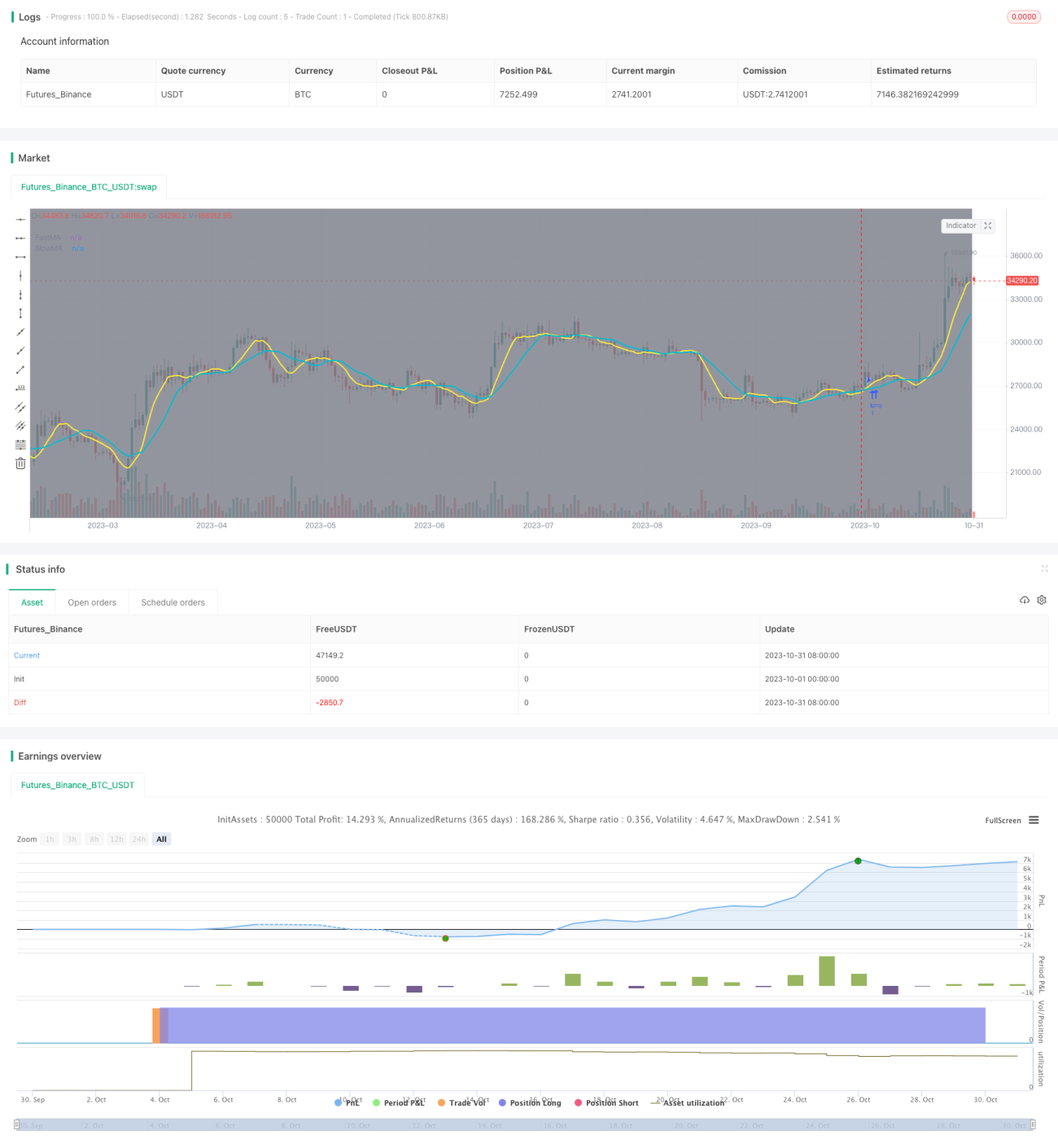

Esta estratégia utiliza um sistema de duas médias móveis (rápida e lenta) combinado com o índice ADX para avaliar a tendência, e o DMI para determinar a direção da tendência. O objetivo é seguir a tendência após sua confirmação, sair rapidamente quando houver reversão e evitar comprar em picos ou vender em fundos. Além disso, inclui testes em diferentes períodos para avaliar o desempenho da estratégia.

Princípios da Estratégia

-

As médias móveis rápida e lenta formam um sistema de duas camadas. Quando a média rápida cruza acima da lenta, ocorre um "cruzamento de ouro" (golden cross), gerando sinal de compra. Quando a média rápida cruza abaixo da lenta, ocorre um "cruzamento da morte" (dead cross), gerando sinal de saída (fechamento da posição).

-

O ADX é usado para identificar a existência e a força da tendência. Quando o ADX ultrapassa um valor crítico definido, considera-se que a tendência está presente e é forte. Apenas sob essa condição são gerados sinais de negociação.

-

O DI+ do DMI é utilizado para determinar a direção da tendência. Quando o DI+ é positivo, a tendência é de alta; quando negativo, de baixa. Os sinais são gerados apenas quando a direção está alinhada com a tendência.

-

Testes em diferentes períodos permitem verificar o desempenho da estratégia em diferentes intervalos de tempo, validando sua eficácia.

Análise de Vantagens

-

O sistema de duas médias móveis filtra rompimentos falsos, evitando perdas causadas por sinais enganosos.

-

O uso do ADX para identificar a existência e força da tendência evita negociações frequentes em mercados laterais.

-

O DMI garante que as operações sigam a direção da tendência, evitando negociações contrárias.

-

Os testes em diferentes períodos permitem validar se os parâmetros são eficazes em diferentes condições de mercado, otimizando as configurações.

Análise de Riscos

-

O sistema de duas médias pode gerar armadilhas de baixa ou de alta, exigindo atenção a possíveis stops acionados por reversões temporárias.

-

O ADX possui atraso inerente, podendo perder o início da tendência. Reduzir o valor crítico pode mitigar esse problema.

-

A determinação de direção pelo DMI também sofre atraso, podendo perder oportunidades iniciais. Reduzir o período dos parâmetros pode ajudar.

-

Parâmetros podem precisar de ajustes para diferentes intervalos de tempo, exigindo otimização conforme o mercado.

Direções de Otimização

-

Testar diferentes combinações de períodos para encontrar os parâmetros ideais.

-

Combinar com outros indicadores, como Bandas de Bollinger, para filtragem dupla e melhorar a qualidade dos sinais.

-

Adicionar estratégias de stop loss para limitar perdas.

-

Utilizar métodos de aprendizado de máquina para otimizar automaticamente os parâmetros.

-

Incorporar indicadores de sentimento, notícias e outros fatores para melhorar o desempenho.

Conclusão

Esta estratégia integra as vantagens das médias móveis, do índice de tendência (ADX) e do DMI para identificar e acompanhar tendências. Embora valide a eficácia dos parâmetros, ainda requer otimização contínua para se adaptar a diferentes condições de mercado. Aprofundar ajustes de parâmetros, estratégias de stop loss e abordagens multifatoriais pode aumentar a estabilidade e o potencial de lucro. No geral, esta estratégia oferece uma abordagem confiável de acompanhamento de tendências para negociação quantitativa.

- 1