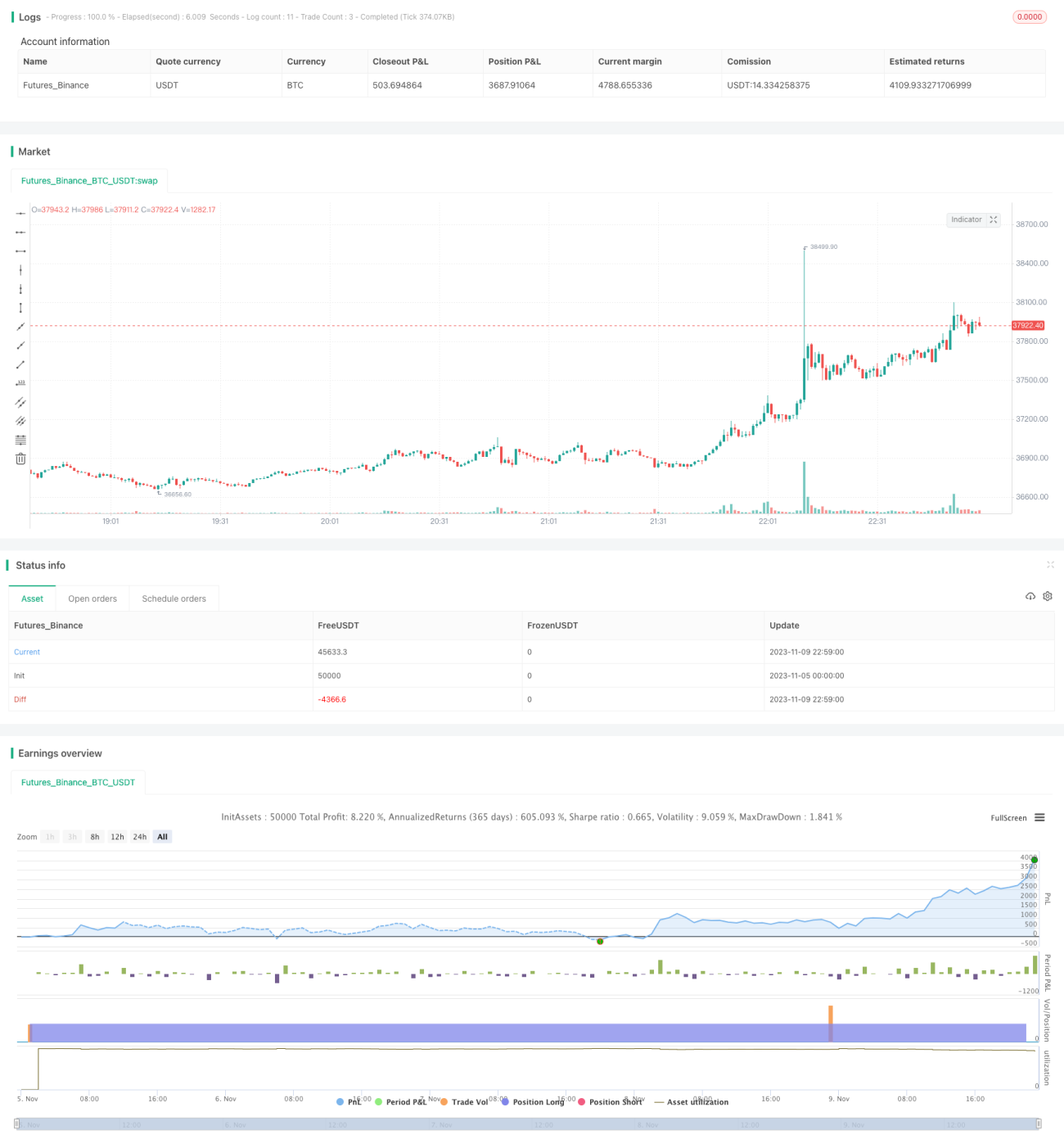

Estratégia de Cruzamento de Média Móvel Exponencial e Rompimento da Banda Superior com Intenção Instantânea

Visão Geral

Esta estratégia utiliza os sinais de cruzamento das linhas rápida e lenta do indicador MACD, combinados com múltiplos outros indicadores para uma análise abrangente, capturando sinais de ruptura da média móvel exponencial em momentos oportunos para tomar decisões de compra ou venda, tratando-se de uma estratégia de curto prazo.

Princípio da Estratégia

-

Utiliza o cruzamento das linhas rápida e lenta do MACD como sinal principal de negociação. Quando a linha rápida cruza acima da linha lenta, sinal de compra; quando a linha rápida cruza abaixo da linha lenta, sinal de venda.

-

Combina o indicador RSI para avaliar condições de sobrecompra ou sobrevenda. RSI abaixo da linha média indica alta; RSI acima da linha média indica baixa.

-

Compara o preço de fechamento atual com a média móvel simples (SMA) de um determinado período. Preço de fechamento abaixo da SMA indica alta; preço de fechamento acima da SMA indica baixa.

-

Calcula o nível de Fibonacci de 0,5 do valor mais alto (Highest) em um determinado período como resistência para alta. Calcula o nível de Fibonacci de 0,5 do valor mais baixo (Lowest) em um determinado período como suporte para baixa.

-

Quando há cruzamento da linha rápida para cima e o preço está abaixo do nível de suporte, sinal de compra. Quando há cruzamento da linha rápida para baixo e o preço está acima do nível de resistência, sinal de venda.

-

Adota um stop loss móvel progressivo. Após a entrada, o stop loss inicial é fixado em uma porcentagem do preço de abertura. Quando a perda atinge uma certa proporção, o stop loss muda para um trailing stop gradual em pequenos passos.

Vantagens da Estratégia

-

A estratégia aproveita ao máximo os sinais de cruzamento do MACD, que são clássicos e eficazes em indicadores técnicos.

-

A combinação de múltiplos indicadores como RSI e SMA para confirmação ajuda a filtrar sinais falsos, aumentando a confiabilidade dos sinais.

-

O cálculo de níveis dinâmicos de suporte e resistência para negociações de ruptura permite capturar movimentos significativos de preço.

-

O uso de stop loss móvel progressivo permite travar a maior parte dos lucros e também controlar o risco.

-

A lógica de negociação é clara e simples, fácil de entender e dominar, adequada para iniciantes.

Riscos da Estratégia

-

O indicador MACD apresenta atraso, podendo perder os melhores pontos de entrada e saída.

-

A combinação de múltiplos indicadores aumenta a complexidade da estratégia, podendo gerar conflitos entre os sinais.

-

O cálculo dinâmico de suporte e resistência apresenta risco de falsas rupturas.

-

O stop loss móvel pode ser acionado prematuramente em movimentos de grande amplitude, impedindo a obtenção contínua de lucros.

-

Os parâmetros da estratégia precisam ser testados e otimizados repetidamente; parâmetros inadequados podem afetar o desempenho.

Direções de Otimização da Estratégia

-

É possível testar diferentes combinações de parâmetros para otimizar os períodos do MACD.

-

Podem ser introduzidos mais indicadores, como Bandas de Bollinger e KDJ, para uma análise multidimensional.

-

Pode-se considerar mais fatores para avaliar a validade dos níveis de suporte e resistência.

-

É possível estudar mecanismos de stop loss mais avançados, como stop loss por tempo ou stop loss por volatilidade.

-

Pode-se adicionar um módulo de otimização automática de parâmetros para encontrar os melhores parâmetros.

Resumo

Esta estratégia utiliza de forma integrada múltiplos indicadores como MACD, RSI e SMA, capturando sinais de ruptura da média móvel exponencial em momentos oportunos, caracterizando-se como uma estratégia típica de negociação de ruptura de curto prazo. A geração de sinais apresenta algum atraso, mas a precisão pode ser melhorada através da otimização de parâmetros. No geral, a estratégia possui lógica de negociação clara e simples, fácil de dominar, desempenho estável, adequada para a maioria das pessoas aprender e usar, merecendo mais testes e otimizações.

- 1