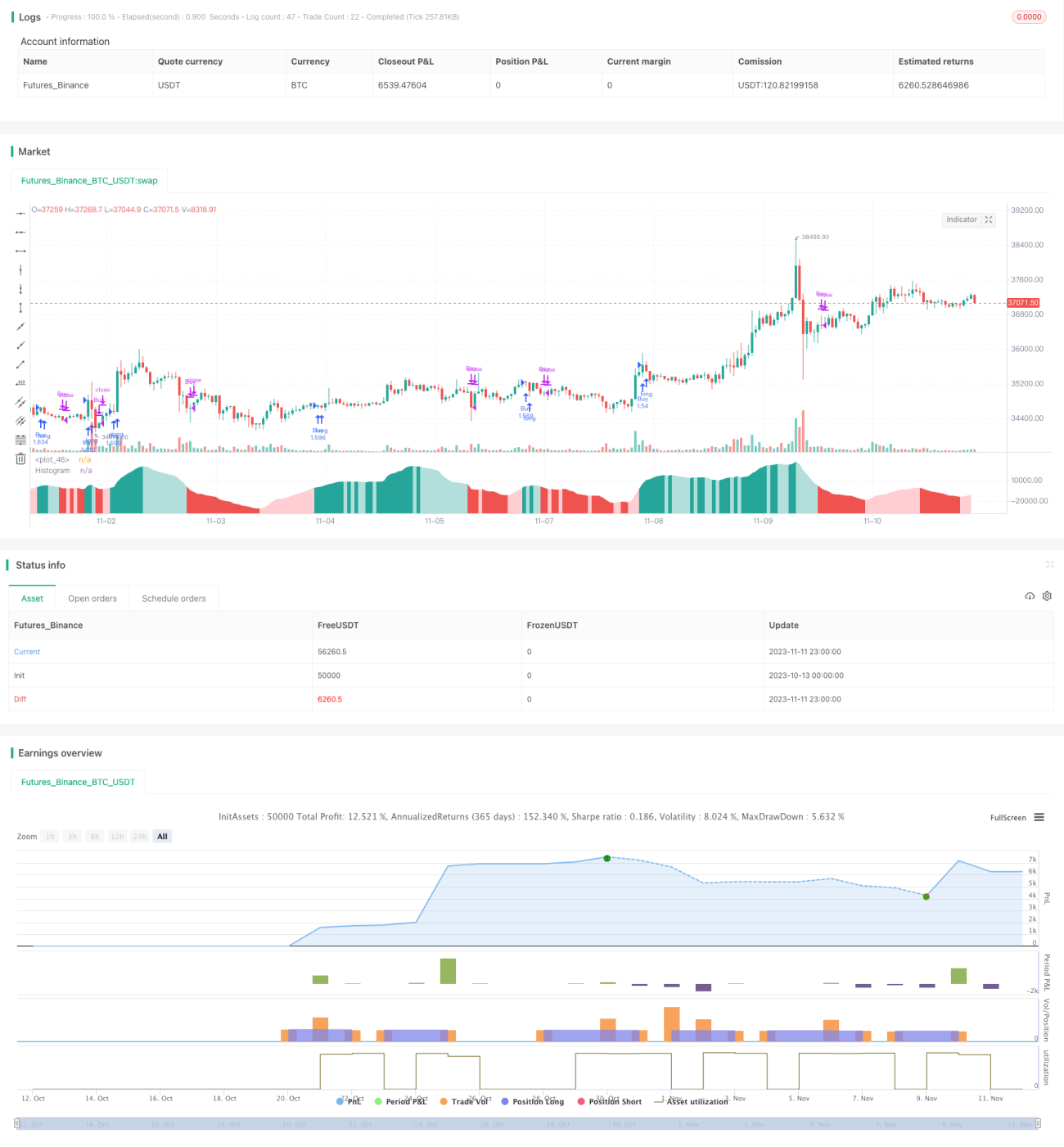

Estratégia de Indicador de Momentum e Sentimento do Mercado

Visão Geral

Esta estratégia revela o sentimento dos participantes do mercado comparando as variações de preço com o volume de negociação, apresentando-o na forma de MACD e gerando sinais de negociação.

Princípio da Estratégia

A estratégia revela o sentimento do mercado através dos seguintes métodos de cálculo:

-

Dividir a variação de preço de cada candle pelo volume de negociação. Isso mostra diretamente a força das pressões compradora e vendedora.

-

Aplicar médias móveis exponenciais (EMA) separadamente à variação de preço e ao volume, e depois dividir a EMA da variação de preço pela EMA do volume. Isso filtra parte do ruído, resultando numa curva de "sentimento do mercado" mais suave.

-

Sobre o "sentimento do mercado", calcular EMAs rápida e lenta, obtendo curvas semelhantes ao MACD. A linha MACD mostra a direção e a intensidade do momentum, a linha de sinal é a sua média móvel, e o histograma mostra a diferença entre as duas curvas, representando a mudança no momentum.

Quando o histograma cruza para cima de zero, é um sinal de fortalecimento do sentimento de alta; quando cruza para baixo de zero, é um sinal de fortalecimento do sentimento de baixa. Divergências no histograma também podem ser observadas.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

-

Utiliza informações de volume para avaliar o sentimento dos participantes do mercado, sendo mais convincente.

-

O formato MACD é intuitivo e fácil de usar.

-

Parâmetros ajustáveis, aplicáveis a diferentes ativos e períodos.

-

Pode detetar divergências no histograma, identificando potenciais pontos de reversão de tendência.

-

Estrutura de código clara, fácil de entender e otimizar.

Análise de Riscos

Esta estratégia também apresenta os seguintes riscos:

-

O volume pode refletir o sentimento do mercado, mas não garante a correção dos sinais de negociação. Deve ser combinado com a ação do preço.

-

Parâmetros inadequados do MACD podem levar à perda de sinais ou à geração de sinais falsos. É necessário otimizar os parâmetros para cada ativo e período.

-

Sinais de divergência podem ser falsos, sendo impossível garantir a reversão da tendência. Devem ser tratados com cautela.

-

Existe o risco de entrar tardiamente e ficar preso. Pode-se aguardar um trailing stop ou verificar com a tendência e ativos correlacionados.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspetos:

-

Testar diferentes combinações de parâmetros para diversos ativos e períodos, encontrando os parâmetros ideais.

-

Adicionar estratégias de stop loss para reduzir o risco de perdas.

-

Combinar com a tendência de preços de ativos correlacionados para validar os sinais de negociação.

-

Utilizar métodos de machine learning para otimizar dinamicamente os parâmetros.

-

Adicionar filtros para reduzir sinais falsos, como tendência de maior escala, volatilidade, etc.

Resumo

Esta estratégia utiliza a relação entre variação de preço e volume para avaliar o sentimento do mercado, gerando sinais de negociação no formato MACD. Comparada com a simples análise de preço, a consideração do volume permite avaliar com maior precisão o equilíbrio entre forças de alta e baixa e o entusiasmo do mercado. Os parâmetros podem ser otimizados para diferentes ativos e períodos, havendo espaço para melhorias adicionais. No geral, a estratégia possui uma abordagem inovadora, é fácil de usar, capta eficazmente os focos do mercado e merece desenvolvimento adicional.

- 1