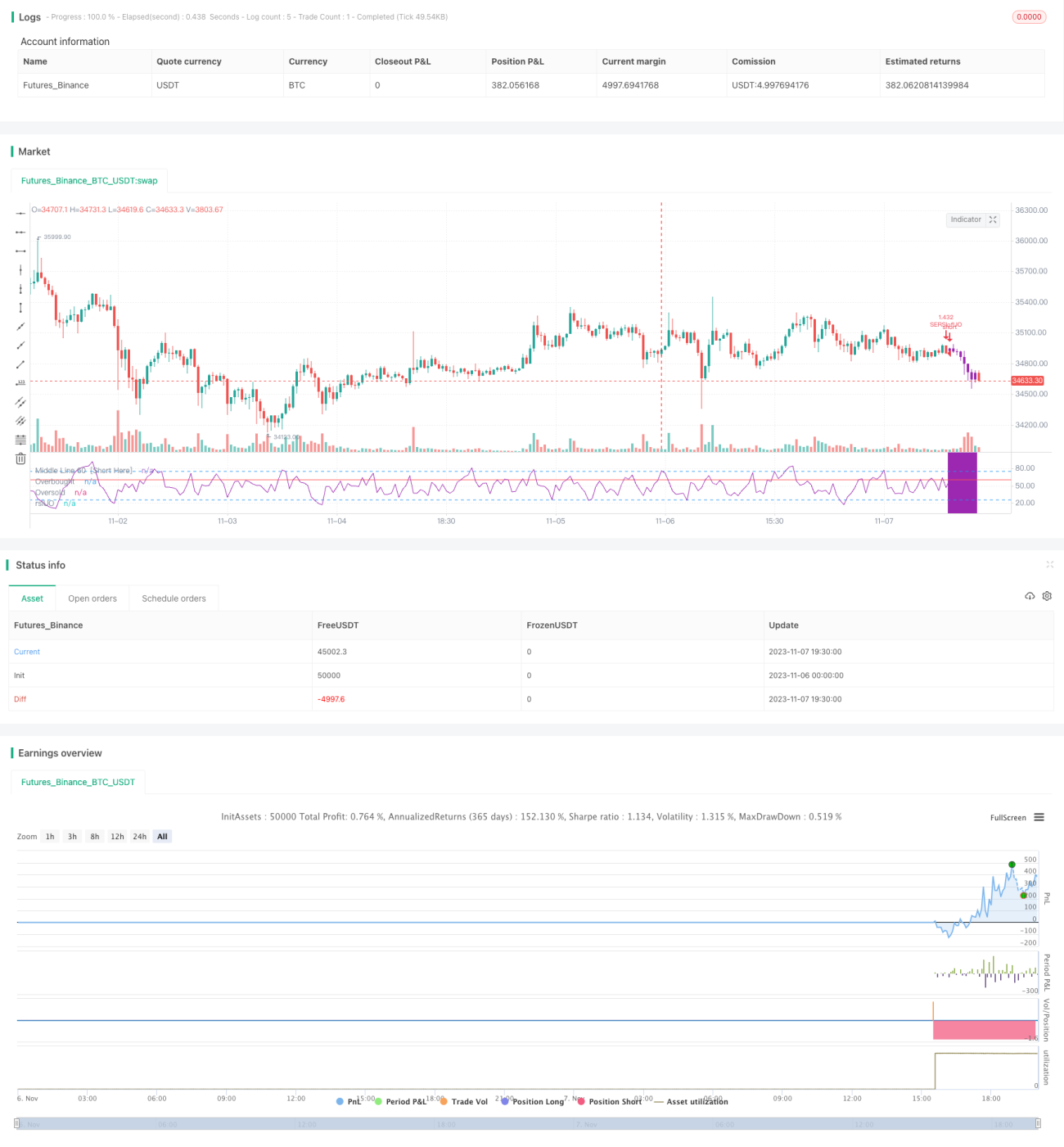

Estratégia de Curto Prazo do Indicador RSI para Turtle Trading

Visão Geral

Esta estratégia é uma estratégia de negociação de curto prazo que utiliza o indicador RSI. Ela combina o indicador RSI com o indicador Jacaré de Williams, realizando operações reversas quando o RSI entra em região de sobrecompra ou sobrevenda, caracterizando-se como uma estratégia de curto prazo relativamente conservadora.

Princípio da Estratégia

A estratégia baseia-se principalmente nos seguintes pontos:

-

Utiliza as regras de Turtle Trading, entrando no mercado apenas quando há uma reversão clara, adotando uma abordagem de negociação conservadora.

-

Utiliza o RSI para identificar condições de sobrecompra e sobrevenda. Quando a linha do RSI entra na zona de sobrecompra (acima do limite padrão de 60) ou sobrevenda (abaixo do limite padrão de 40), indica que o mercado está em um ponto crítico de reversão, momento em que se realiza a operação contrária.

-

Combina o indicador Jacaré de Williams para avaliar a tendência do mercado. Somente quando o Jacaré mostra as três médias (lábios vermelhos, dentes brancos, mandíbula azul) alinhadas para baixo, considera-se uma posição vendida; somente quando alinhadas para cima, considera-se uma posição comprada.

-

Utiliza o RSI do próprio RSI para detectar condições de sobrecompra e sobrevenda, criando um duplo filtro. O sinal de negociação só é gerado quando a linha do RSI entra em zona de sobrecompra/sobrevenda e, simultaneamente, o RSI do RSI também entra nessa zona.

-

Define níveis de stop loss e take profit. Quando o preço atinge o take profit ou stop loss, a posição é encerrada para realizar lucro ou limitar perda.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Adota a robusta estratégia de Turtle Trading, entrando apenas em reversões claras, evitando os grandes riscos de operar durante movimentos laterais do mercado.

-

Utiliza o RSI para identificar pontos de reversão, indicador simples e claro, fácil de operar. A configuração do RSI sobre o RSI evita whipsaws, e o duplo filtro aumenta a confiabilidade dos sinais.

-

Combina o Jacaré para identificar a direção da tendência, evitando operações contra a tendência. O Jacaré como condição auxiliar aumenta o efeito de filtragem.

-

Estabelece stop loss e take profit, permitindo travar lucros e controlar riscos.

-

Fácil otimização de parâmetros. Os parâmetros do RSI e as condições de entrada e saída podem ser ajustados conforme diferentes mercados, otimizando a estratégia.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Possibilidade de sinais falsos do RSI. O RSI pode emitir sinais errados de sobrecompra/sobrevenda. A combinação com o Jacaré pode reduzir a probabilidade de sinais falsos.

-

Um stop loss muito amplo pode aumentar as perdas. É necessário ajustar o stop loss adequadamente para reduzir a perda por operação.

-

A reversão nem sempre ocorre nas zonas de sobrecompra/sobrevenda do RSI. Mudanças na estrutura do mercado podem alterar os pontos de reversão, exigindo ajustes periódicos dos parâmetros.

-

O número de operações pode ser reduzido, podendo haver longos períodos sem negociações. É possível flexibilizar as condições de entrada para aumentar a frequência.

-

O mercado pode apresentar tendências prolongadas de alta ou baixa, dificultando as operações de curto prazo. Deve-se ajustar o período de posição, alongando ou encurtando o ciclo de negociação.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

-

Otimizar os parâmetros do RSI, ajustando os limites das zonas de sobrecompra e sobrevenda para se adaptar a diferentes mercados.

-

Ajustar os parâmetros do Jacaré para melhorar a precisão na identificação da direção da tendência.

-

Otimizar a definição de take profit e stop loss para maximizar o controle de drawdown e travar mais lucros.

-

Combinar com outros indicadores para aumentar a precisão dos sinais, como KDJ, MACD, etc.

-

Adicionar stop loss automático e trailing stop para melhor controle de perda por operação.

-

Otimizar o gerenciamento de posição, ajustando o tamanho da posição conforme diferentes condições de mercado para controlar o risco.

-

Otimizar os períodos de negociação, operando em horários de tendência mais clara.

Resumo

No geral, esta estratégia é uma estratégia de negociação de curto prazo relativamente robusta. Ela adota a abordagem conservadora do Turtle Trading, utilizando o RSI para identificar pontos de reversão e complementando com o Jacaré para determinar a direção da tendência. Isso evita operações de alto risco, como comprar em topos e vender em fundos, travando lucros estáveis. Através da otimização de parâmetros, ajuste de stop loss/take profit e combinação com outros indicadores, é possível aprimorar continuamente a eficácia da estratégia. Em suma, a estratégia é adequada para investidores interessados em operações de reversão de mercado e que buscam retornos estáveis.

- 1