Estratégia de acompanhamento de tendência baseada em padrões Ichimoku e indicador STOCH

Visão Geral

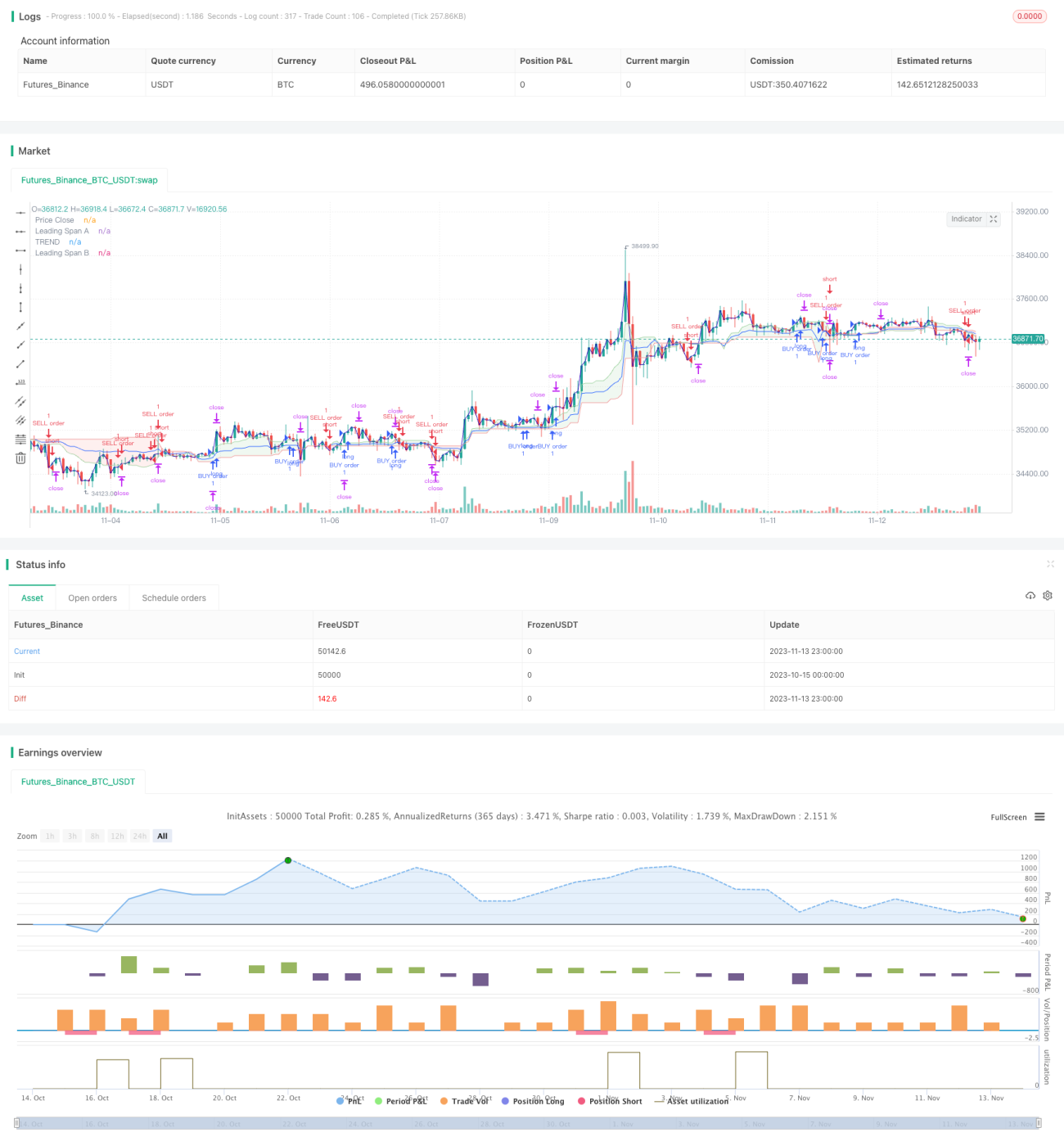

Esta estratégia baseia-se nos indicadores de forma do gráfico Ichimoku e no indicador Estocástico (STOCH) para identificar e acompanhar tendências. A estratégia é denominada "Estratégia de Acompanhamento de Tendência Ichimoku com Estocástico".

Princípio da Estratégia

A estratégia utiliza principalmente o gráfico Ichimoku e o indicador Estocástico para determinar a direção da tendência atual, bem como as condições de sobrecompra e sobrevenda.

Quando a Linha de Conversão cruza acima da Linha Base e o Estocástico sai da região de sobrevenda, considera-se que o mercado está em tendência de alta, e a estratégia adota uma direção de alta. Quando a Linha de Conversão cruza abaixo da Linha Base e o Estocástico cai da região de sobrecompra, considera-se que o mercado está em tendência de baixa, e a estratégia adota uma direção de baixa.

No código, a Linha de Conversão é definida como a média do máximo e mínimo dos últimos N1 candles. A Linha Base é definida como a média do máximo e mínimo dos últimos N2 candles. Um sinal de alta é gerado quando a Linha de Conversão cruza acima da Linha Base.

No indicador Estocástico, são definidos os limiares de sobrecompra e sobrevenda, bem como os parâmetros de suavização K e D. Um sinal de alta é gerado quando o Estocástico sai da região de sobrevenda, e um sinal de baixa é gerado quando ele cai da região de sobrecompra.

Combinando os dois indicadores, a estratégia determina a direção da tendência.

Análise de Vantagens

Esta estratégia combina um indicador de forma gráfica com um indicador de sobrecompra/sobrevenda, permitindo identificar efetivamente a direção da tendência.

Comparada ao uso isolado de indicadores de tendência, esta estratégia considera tanto a tendência quanto as condições de excesso, o que permite uma melhor precisão no momento de entrada.

O gráfico Ichimoku é capaz de identificar tendências de médio e longo prazo, enquanto o Estocástico pode detectar condições de curto prazo de sobrecompra/sobrevenda. Ambos se complementam, formando uma avaliação sistemática.

Análise de Riscos

Os principais riscos desta estratégia incluem:

-

Risco sistêmico de falha dos indicadores quando ocorrem eventos de cisne negro inesperados.

-

Existe um certo atraso, podendo perder parte do movimento ou abrir posições na direção oposta.

-

A avaliação combinada de múltiplos fatores tem certa subjetividade; parâmetros mal ajustados podem levar a erros.

-

Em negociações frequentes, os custos de transação podem impactar a rentabilidade.

Medidas de otimização correspondentes:

-

Combinar com acontecimentos noticiosos, evitando negociações cegas durante eventos políticos importantes.

-

Reduzir adequadamente os períodos dos parâmetros para diminuir a probabilidade de atraso.

-

Realizar otimização de backtesting dos parâmetros, aumentando a cientificidade das definições.

-

Aumentar adequadamente os níveis de stop loss e take profit, reduzindo a frequência de negociações.

Direções de Otimização

Esta estratégia pode ser otimizada principalmente nos seguintes aspectos:

-

Otimizar os períodos da Linha de Conversão e da Linha Base do Ichimoku para melhor se adequarem às características de diferentes mercados.

-

Otimizar os parâmetros de suavização K e D do Estocástico, bem como os limiares de sobrecompra e sobrevenda.

-

Adicionar outros indicadores para formar um modelo multifatorial, melhorando a sistematicidade da estratégia.

-

Otimizar os pontos de stop loss e take profit, reduzindo a frequência de negociações enquanto mantém a rentabilidade.

-

Adicionar um módulo de avaliação de eventos inesperados para evitar falhas durante grandes eventos.

Resumo

Esta estratégia baseia-se no gráfico Ichimoku e no indicador Estocástico para realizar uma avaliação integrada da direção da tendência e das condições de sobrecompra/sobrevenda, permitindo acompanhar eficazmente os movimentos de tendência. Ao considerar tanto a forma gráfica quanto os indicadores quantitativos, a estratégia torna-se mais sistemática. No futuro, pode ser ainda mais otimizada através do ajuste de parâmetros, adição de outros indicadores e inclusão de um módulo de avaliação de eventos inesperados.

- 1