Estratégia de acompanhamento de tendência baseada em canal de ondas e indicador de fluxo de capital

Visão Geral

Esta estratégia combina o indicador de canais de onda (WaveTrend) com o indicador de fluxo de capital (CMF) para identificar a direção da tendência e realizar o acompanhamento da tendência. A estratégia opera no período de 15 minutos, utilizando os canais de onda para determinar a direção da tendência de preço e, em seguida, o indicador de fluxo de capital para confirmar a tendência, realizando o rastreamento de tendências de curto prazo extremo.

Princípio da Estratégia

O indicador de canais de onda (WaveTrend) pode identificar efetivamente a direção da tendência de preço. Ele é composto pela média móvel do canal, pela média do canal e pelo índice do canal. A média móvel do canal é a média móvel exponencial do preço, refletindo a tendência; a média do canal é a média móvel da média do canal, usada para posicionar esta última; o índice do canal reflete o desvio do preço em relação à média do canal e fornece sinais de sobrecompra e sobrevenda.

O indicador de fluxo de capital (CMF) pode julgar a entrada e saída de capital, confirmando a tendência. Este indicador é baseado na linha de acumulação/distribuição ajustada pelo volume, refletindo a relação de forças entre compradores e vendedores. Valores próximos de zero indicam equilíbrio entre entrada e saída de capital; abaixo de zero indicam saída de capital; acima de zero indicam entrada de capital.

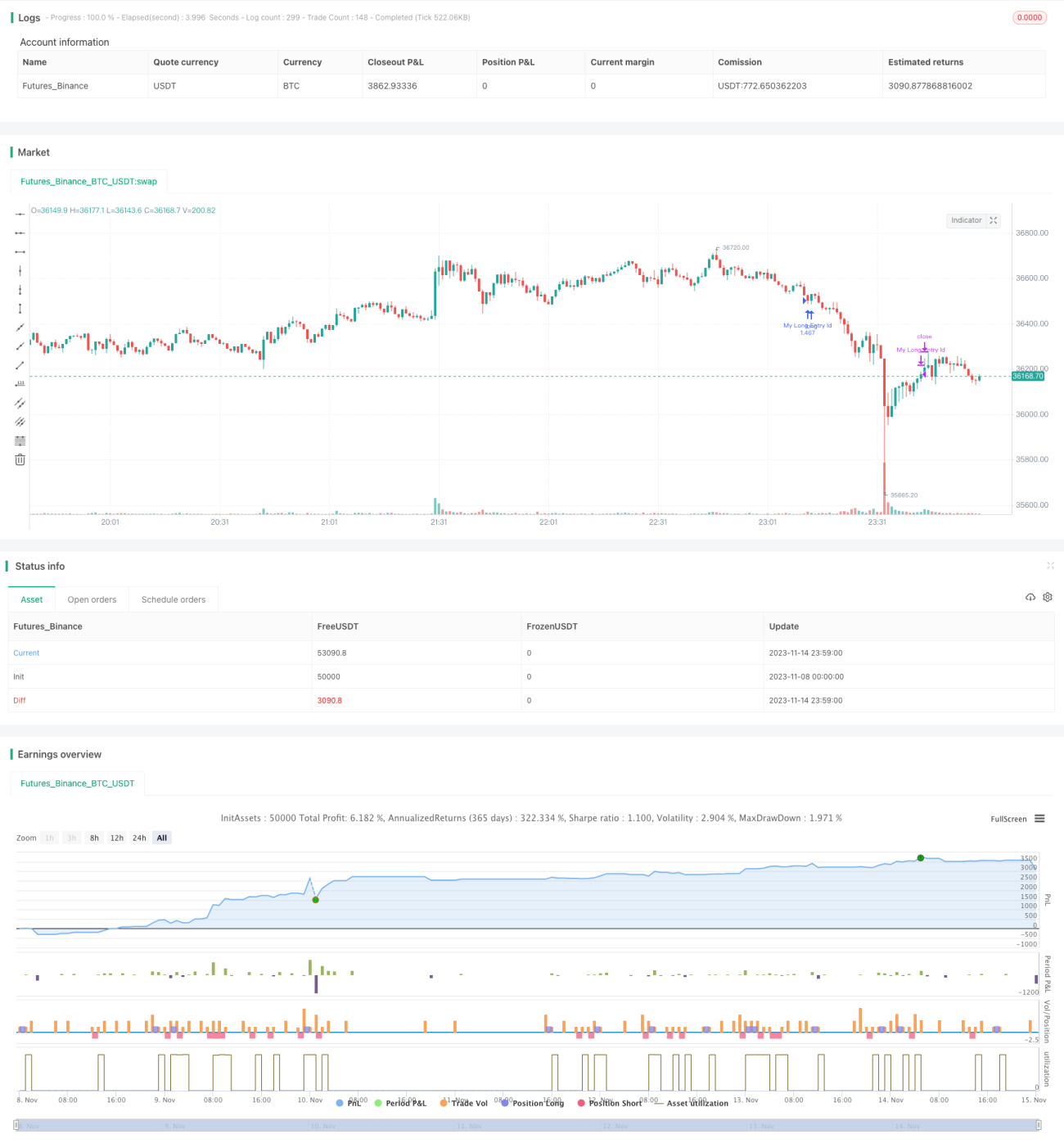

Esta estratégia opera no período de 15 minutos. Após determinar a direção da tendência de preço com o indicador de canais de onda, ela usa o indicador de fluxo de capital para confirmação, realizando o acompanhamento da tendência. Especificamente, se o índice do canal do WaveTrend estiver abaixo de -60 e o CMF for menor que -0,2, abre-se posição comprada; se o índice do canal estiver acima de 60 e o CMF for maior que 0,2, abre-se posição vendida. A condição de fechamento é baseada principalmente no CMF: para posições compradas, quando o CMF for maior que 0,18, fecha-se; para posições vendidas, quando o CMF for menor que -0,18, fecha-se.

Vantagens da Estratégia

- O indicador de canais de onda pode determinar efetivamente a direção da tendência de preço.

- O indicador de fluxo de capital pode confirmar a direção da tendência, evitando negociações erradas.

- A combinação dos canais de onda e do fluxo de capital permite o rastreamento de tendências de curto prazo extremo.

- Operar no período de 15 minutos é mais adequado para negociações de curto prazo.

Riscos da Estratégia

- O indicador de canais de onda pode gerar sinais falsos durante períodos de consolidação.

- O indicador de fluxo de capital pode estar atrasado, perdendo pontos de reversão da tendência.

- Operar em um único período apresenta maior risco; deve-se considerar a ampliação do período de holding.

- Falta de uma estratégia de stop loss, impossibilitando o controle de perdas individuais.

Soluções para os riscos:

- Combinar com outros indicadores para confirmação, evitando sinais falsos.

- Ajustar adequadamente os parâmetros do indicador de fluxo de capital para aumentar a sensibilidade.

- Pode-se estender o período de holding, reduzindo o risco de um único período.

- Adicionar estratégias como stop loss móvel ou stop loss por rolagem para controlar perdas.

Direções de Otimização da Estratégia

- Otimizar o número de contratos para melhor acompanhamento da tendência.

- Adicionar estratégia de stop loss para controlar perdas individuais.

- Combinar com indicadores como o Stoch para evitar sinais falsos de um único indicador.

- Testar diferentes períodos de holding para encontrar o melhor período de posição.

- Otimizar os parâmetros do indicador de fluxo de capital para encontrar a melhor combinação de parâmetros.

Resumo

Esta estratégia utiliza o indicador de canais de onda para determinar a direção da tendência e o indicador de fluxo de capital para confirmação, realizando o rastreamento de tendências de curto prazo extremo. A vantagem é a combinação razoável de indicadores, que acompanha efetivamente a tendência, e o período de 15 minutos é mais adequado para operações de curto prazo. No entanto, existem riscos, como sinais imprecisos dos indicadores e período de holding muito curto. No futuro, pode-se otimizar ainda mais com estratégias de stop loss, otimização de parâmetros e aumento de filtros de sinal, melhorando a estabilidade e a taxa de retorno da estratégia.

/*backtest

start: 2023-11-08 00:00:00

end: 2023-11-15 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "CMF - WaveTrend", shorttitle = "CMF - WaveTrend", overlay = true, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.EUR)

//Chaikin Money Flow- 1