Estratégia de Seguimento de Tendência com Dupla EMA e Indicador Williams

Visão Geral

Esta estratégia combina indicadores de Duas Médias Móveis Exponenciais (EMA dupla) e o indicador Williams para identificar a direção da tendência, realizando um acompanhamento quando a tendência está mais forte. A ideia básica é:

- Usar a combinação de duas EMAs para filtrar apenas as tendências mais fortes.

- O indicador Williams confirma se o ativo está em região de sobrecompra ou sobrevenda.

- Combinar com o RSI para evitar comprar nas altas e vender nas baixas.

Princípio

Esta estratégia utiliza a EMA de curto prazo e a EMA de longo prazo dentre as duas EMAs. Quando a EMA de curto prazo cruza para cima a EMA de longo prazo, gera um sinal de compra; quando a EMA de curto prazo cruza para baixo a EMA de longo prazo, gera um sinal de venda, capturando tendências de médio e longo prazo com as duas EMAs.

Além disso, a estratégia também incorpora o indicador Williams para identificar situações de reversão. O indicador Williams determina se o preço está em condição de sobrecompra ou sobrevenda ao julgar os pontos máximos e mínimos do período. Quando o Williams mostra sobrecompra, gera sinal de venda; quando mostra sobrevenda, gera sinal de compra.

A lógica de julgamento específica no código é:

Entrada longa: A EMA de curto prazo cruza para cima a EMA de médio prazo e a EMA de longo prazo, e o indicador Williams mostra região de sobrevenda, formando o ponto mais baixo na região de sobrevenda, indicando oportunidade de reversão, gerando sinal de compra.

Entrada curta: A EMA de curto prazo cruza para baixo a EMA de médio prazo e a EMA de longo prazo, e o indicador Williams mostra região de sobrecompra, formando o ponto mais alto na região de sobrecompra, indicando oportunidade de reversão, gerando sinal de venda.

Além disso, a estratégia também introduz o indicador RSI para confirmar ainda mais os sinais de negociação, evitando comprar ou vender impulsivamente.

Vantagens

A maior vantagem desta estratégia é usar as duas EMAs para filtrar um grande número de tendências ineficazes, selecionando apenas as tendências de médio e longo prazo mais fortes para acompanhar, filtrando ruídos e reduzindo negociações ineficientes.

Além disso, a introdução do indicador Williams também é muito eficaz. Primeiro, permite identificar oportunidades de reversão, fechando posições a tempo; segundo, confirma ainda mais a validade dos sinais de tendência.

A combinação das duas EMAs e do Williams permite que a estratégia obtenha bons lucros de acompanhamento em ativos de médio e longo prazo, ao mesmo tempo que identifica reversões e limita perdas.

Riscos

O principal risco desta estratégia é a dificuldade de identificar pontos de reversão de tendência. Embora sejam introduzidos os indicadores Williams e RSI para garantir a eficácia das negociações de reversão, a negociação de reversão ainda é desafiadora e não é possível evitar completamente o risco de comprar nas altas e vender nas baixas.

Além disso, a própria combinação de duas EMAs possui um certo atraso. Quando a tendência de curto prazo se descola da tendência de médio e longo prazo, também pode trazer certa dificuldade de identificação para a estratégia.

Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar mais combinações de períodos das EMAs para encontrar parâmetros melhores.

- Adicionar mecanismo de saída adaptativa, utilizando indicadores como ATR, índice de volatilidade, etc., para julgar reversões de tendência.

- Incorporar elementos de aprendizado de máquina, usando LSTM, etc., para prever tendências e reversões.

- Utilizar métodos como a Teoria das Ondas para aprimorar as regras de negociação de reversão.

- Introduzir gerenciamento de posição adaptativo, ajustando o tamanho da posição de acordo com as condições do mercado.

Conclusão

Esta estratégia combina com sucesso as duas EMAs e o indicador Williams para capturar tendências de médio e longo prazo, obtendo maiores retornos em grandes tendências. Ao mesmo tempo, a introdução do indicador Williams permite que a estratégia identifique situações de reversão e pare as perdas a tempo. O próximo passo é introduzir mais indicadores e modelos para otimização, fortalecendo ainda mais a estabilidade da estratégia.

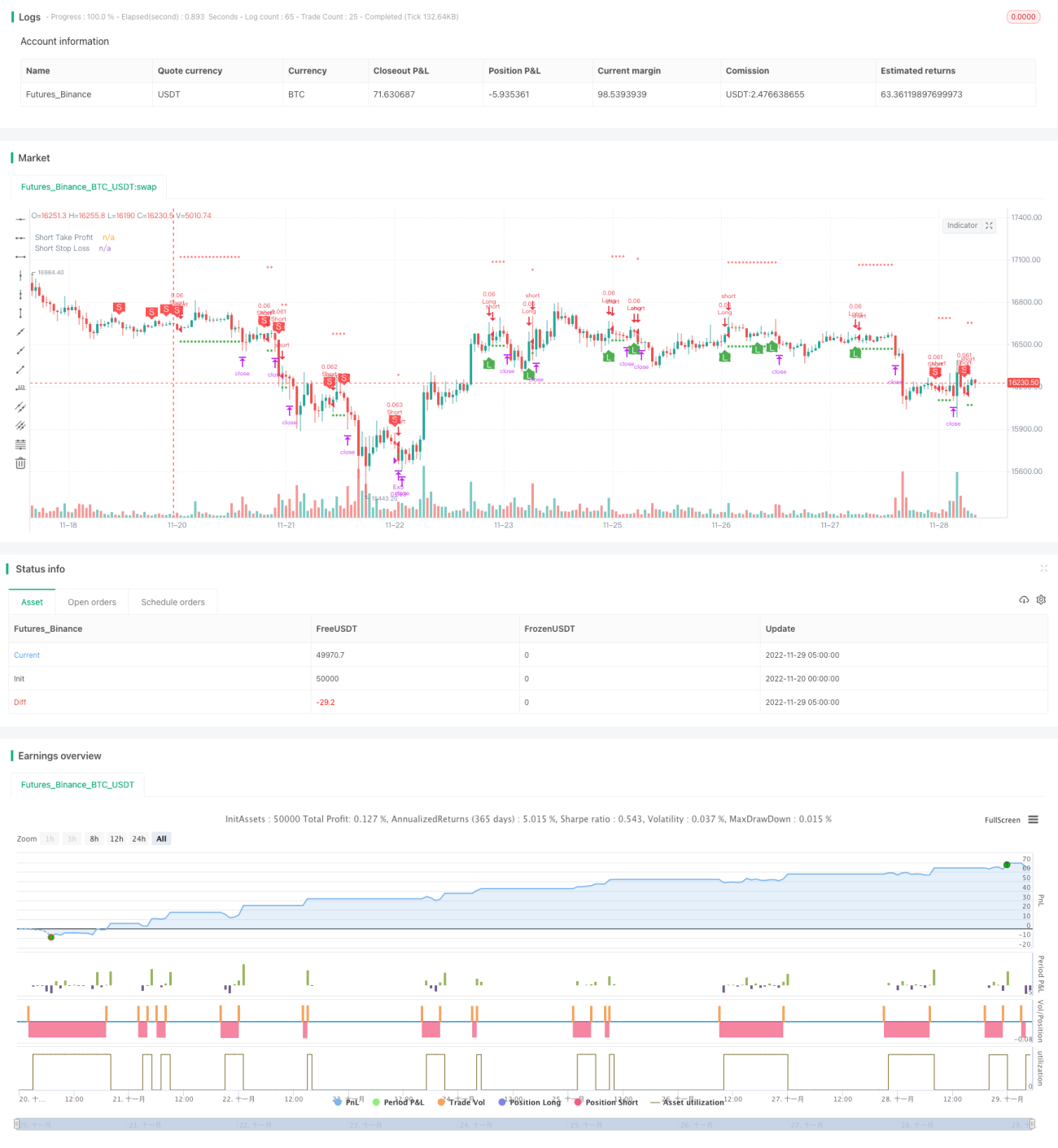

/*backtest

start: 2022-11-20 00:00:00

end: 2022-11-29 05:20:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © B_L_A_C_K_S_C_O_R_P_I_O_N

// v 1.1

- 1