Estratégia de seguimento de tendência com canal envelope de média móvel

Visão Geral

A estratégia de acompanhamento de tendência com canal de envelope de média móvel é uma estratégia de acompanhamento de tendência baseada em médias móveis e indicadores de canal. Através da construção de um canal de múltiplas camadas de médias móveis, ela permite identificar e acompanhar a tendência de preços. A estratégia também combina cálculos de médias móveis de diferentes períodos de tempo, integrando múltiplos quadros temporais para ajudar a capturar tendências maiores.

Princípio da Estratégia

O princípio central da estratégia baseia-se na função de acompanhamento de tendência das médias móveis e no julgamento de canal do indicador Envelope. A estratégia utiliza parâmetros configuráveis, como período da média móvel, tipo de suavização, fonte de preço, etc., para construir uma média móvel de referência. Em seguida, com base em um deslocamento percentual definido pelos parâmetros, são estabelecidos canais superior e inferior. Quando o preço rompe o canal inferior, posiciona-se comprado; quando rompe o canal superior, posiciona-se vendido. Simultaneamente, a estratégia introduz uma média móvel independente como linha de stop loss.

Especificamente, a estratégia possui as seguintes características:

- Suporta operações tanto de compra quanto de venda, determinando a direção da tendência através dos canais superior e inferior.

- Permite abrir até 4 ordens, realizando um acréscimo em pirâmide por camadas para buscar maiores lucros.

- Configura médias móveis de abertura e fechamento independentes para realizar um stop loss preciso.

- Suporta cálculos de médias móveis em diferentes períodos (de 1 minuto a 1 dia), integrando múltiplos quadros temporais.

- Oferece 6 modos diferentes de suavização para as médias móveis de abertura e fechamento, podendo ser otimizadas para diferentes ativos e períodos.

- Permite definir deslocamentos positivos ou negativos para ajustar o canal, buscando rupturas mais precisas.

A lógica de negociação específica da estratégia é a seguinte:

- Calcula a média móvel de abertura de referência e, com base nos parâmetros percentuais, obtém 4 linhas de ruptura.

- Quando o preço rompe a linha do canal inferior, abre posições compradas em sequência; quando rompe a linha do canal superior, abre posições vendidas em sequência.

- Calcula uma média móvel de fechamento independente, que atua como linha de stop loss. Quando o preço cai novamente abaixo dessa linha, as posições compradas são fechadas gradualmente; quando o preço sobe novamente acima dessa linha, as posições vendidas são fechadas gradualmente.

- Permite abrir até 4 ordens, realizando um acréscimo em pirâmide por camadas para buscar maiores lucros.

Com base no princípio da estratégia, percebe-se que ela combina o acompanhamento de tendência das médias móveis, os sinais de ruptura do canal e a definição de uma linha de stop loss independente, formando um sistema de tendência relativamente rigoroso e completo.

Análise de Vantagens

Com base no código da estratégia e na análise da lógica, a estratégia de acompanhamento de tendência com canal de envelope de média móvel apresenta as seguintes vantagens:

-

Integração de múltiplos quadros temporais, aumentando a probabilidade de capturar tendências de maior magnitude. A estratégia suporta cálculos de médias móveis em diferentes períodos, de 1 minuto a 1 dia, permitindo configurar médias móveis de abertura e stop loss com períodos distintos, combinando a capacidade de análise de tendências de múltiplos quadros temporais, o que é mais favorável para capturar tendências de grande porte.

-

Método de acréscimo em pirâmide, buscando maiores lucros. A estratégia permite abrir até 4 ordens, equilibrando a relação risco-retorno por meio do acréscimo em camadas, buscando maiores lucros com controle de risco.

-

Seis modos de média móvel selecionáveis, com alta adaptabilidade. As médias móveis de abertura e stop loss suportam 6 modos, como SMA, EMA, média móvel dinâmica, etc., que podem ser otimizados para diferentes ativos e períodos, aumentando a adaptabilidade.

-

Canal ajustável, permitindo julgamento preciso de ruptura. A estratégia permite definir parâmetros percentuais de deslocamento do canal para ajustar sua largura, otimizando para diferentes ativos ou condições de mercado, melhorando a precisão dos sinais de ruptura.

-

Linha de stop loss independente, auxiliando no controle de risco. A estratégia calcula uma média móvel independente como linha de fechamento, realizando stop loss para posições compradas ou vendidas, reduzindo significativamente os riscos de negociação e evitando movimentos de perseguição.

-

Código claro e de fácil compreensão, propício para desenvolvimento secundário. A estratégia é escrita em Pine Script, com estrutura de código clara, facilitando a compreensão e o desenvolvimento secundário. Os usuários podem continuar otimizando parâmetros ou adicionar outras lógicas com base na estrutura existente.

Análise de Riscos

Embora a estratégia seja geralmente rigorosa em sua lógica e com controle de risco adequado, ainda existem certos riscos de negociação que devem ser observados, incluindo:

-

Risco de reversão de tendência de grande magnitude. A premissa central da estratégia é que o preço continuará a avançar, apresentando certa tendência. No entanto, reversões de tendência de grande magnitude podem causar impactos significativos nos lucros da estratégia. Nesse caso, é necessário interromper as perdas a tempo para controlar as perdas.

-

Risco de ruptura falsa. Em mercados laterais ou de oscilação, o preço pode romper a linha do canal e depois cair novamente. Isso pode causar movimentos de perseguição, sendo necessário otimizar os parâmetros para reduzir a ocorrência dessas situações.

-

Risco de gerenciamento de expectativas. A estratégia define 4 camadas de acréscimo em pirâmide para buscar maiores lucros, o que resulta em ganhos significativos quando rentável, mas uma queda acentuada na expectativa em cenários de perda. Isso exige que os investidores tenham habilidades profissionais de gerenciamento de mentalidade.

-

Risco de otimização de sinais. A estratégia envolve o ajuste e a otimização de vários parâmetros, como largura do canal, período da média móvel, etc., o que exige que analistas quantitativos profissionais tenham experiência em otimização para evitar o risco de overfitting.

-

Risco de condições especiais de mercado. Condições extremas, como gaps rápidos ou dias de limite de curto prazo, podem prejudicar significativamente a lógica da estratégia, exigindo atenção aos indicadores de risco do sistema e interrupção oportuna das perdas.

Em resumo, a estratégia depende principalmente de tendências de grande magnitude para obter lucros, sendo adequada apenas para ativos e condições de mercado com características de continuidade de longo prazo. Além disso, a otimização de múltiplos parâmetros e o controle da mentalidade são fundamentais para garantir a rentabilidade estável da estratégia.

Direções de Otimização

Para a estratégia de acompanhamento de tendência com canal de envelope de média móvel, as principais direções de otimização subsequentes incluem:

-

Otimização adaptativa do canal e da linha de stop loss com base em algoritmos de aprendizado de máquina. Podem ser usados algoritmos como LSTM, previsão de trajetória, etc., para treinar modelos de canal e linha de stop loss, proporcionando uma previsão de preços mais inteligente e uma evitação de riscos mais eficaz.

-

Combinação de indicadores de sentimento, proporção de posições do portfólio e outros fatores auxiliares para otimizar a lógica de acréscimo. Podem ser adicionados indicadores como amplitude absoluta, sentimento do mercado, etc., para controlar o risco do portfólio e otimizar a lógica de acréscimo em pirâmide.

-

Introdução de modelos de custos de transação e slippage para aumentar o realismo dos backtests. Atualmente, os backtests não consideram o impacto dos custos de transação, que são um fator importante no mercado real, sendo necessário incorporar modelos matemáticos para isso.

-

Expansão da análise de correlação entre ativos similares para construir um sistema unificado de controle de risco. Estender a estratégia atual focada em um único ativo para múltiplos mercados similares, como commodities, criptomoedas, etc., através da análise de correlação para unificar o controle de risco e aumentar a estabilidade da estratégia.

-

Aumentar a explicabilidade da estratégia para melhorar a usabilidade para o usuário. Usar métodos como SHAP para analisar o grau de influência de cada variável de entrada no resultado da estratégia, gerando um ranking de importância, tornando a lógica da estratégia mais transparente e explicável para o usuário.

A introdução de algoritmos de aprendizado de máquina e modelos multifatoriais para continuar otimizando a estabilidade, o realismo e a usabilidade da estratégia são as principais direções de melhoria subsequentes.

Resumo

Em resumo, a estratégia de acompanhamento de tendência com canal de envelope de média móvel combina três elementos centrais: o acompanhamento de tendência das médias móveis, o julgamento de tendência do indicador de canal e o controle de risco através de uma linha de stop loss independente. Em mercados de tendência rigorosos, a estratégia pode fornecer ganhos estáveis com certo potencial de ruptura. No entanto, os usuários precisam estar atentos ao controle do ambiente de mercado de grande magnitude, realizar uma boa otimização de parâmetros e gerenciamento de riscos, para que a estratégia possa se adaptar a mercados de negociação complexos e voláteis. No geral, a estratégia oferece aos usuários uma solução de acompanhamento de tendência relativamente completa e rigorosa, sendo um framework de estratégia quantitativa muito adequado para construção própria e desenvolvimento secundário.

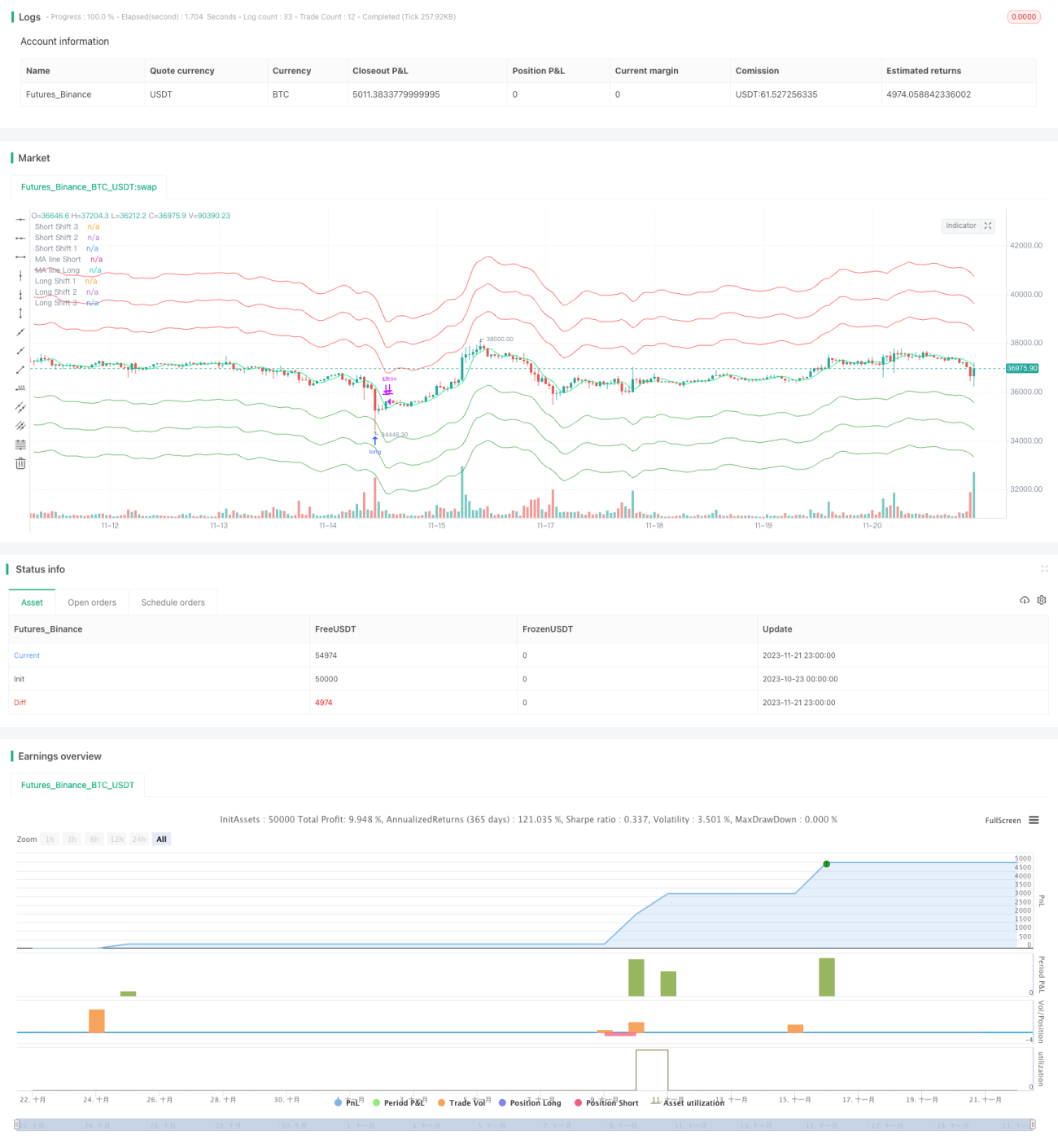

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the GNU Affero General Public License v3.0 at https://www.gnu.org/licenses/agpl-3.0.html

//@version=4

strategy(title = "HatiKO Envelopes", shorttitle = "HatiKO Envelopes", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 4, initial_capital=10, calc_on_order_fills=false)

- 1