Estratégia de investimento quantitativo baseada na data de compra mensal

Visão Geral

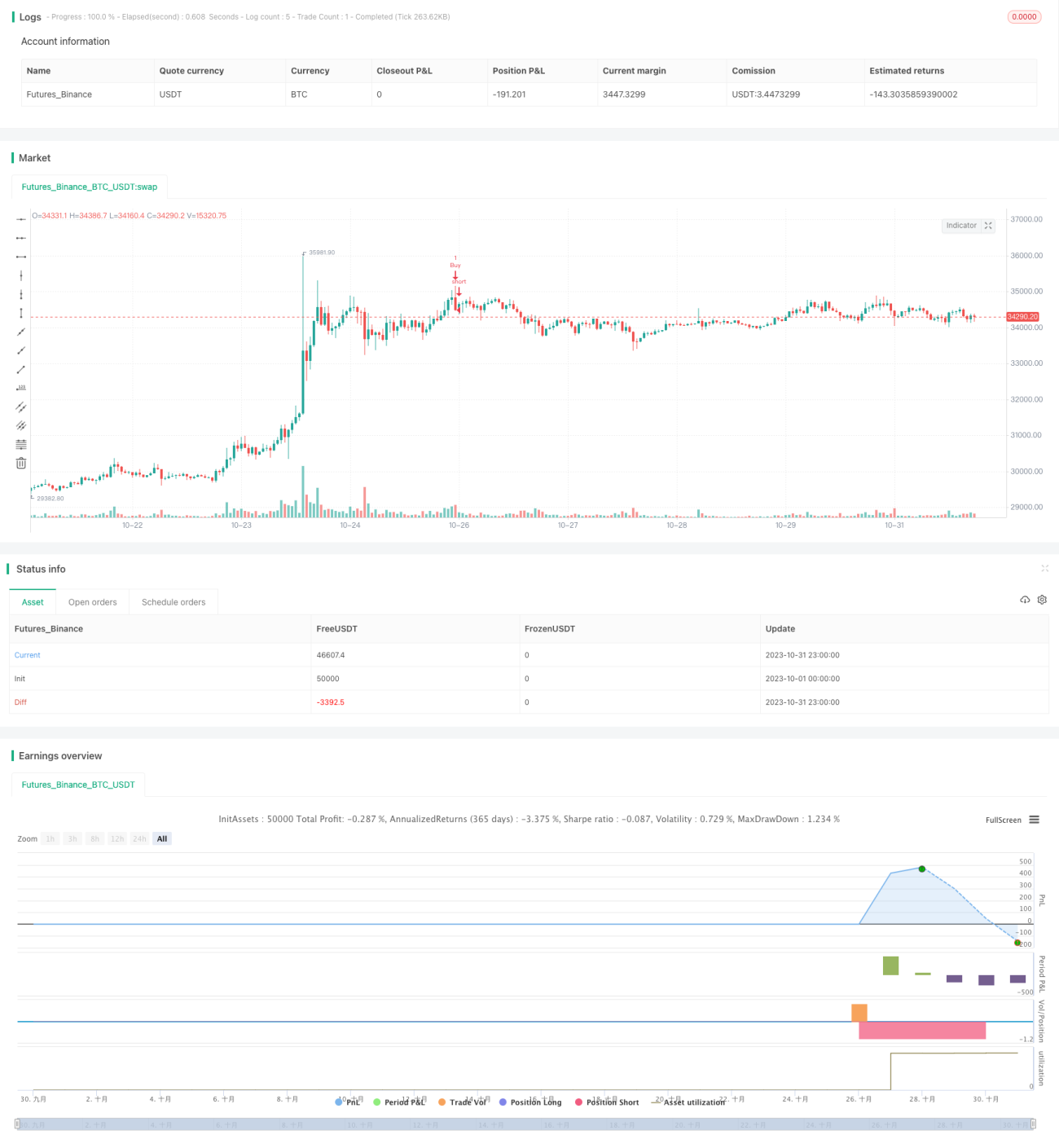

A ideia central desta estratégia é encontrar a melhor data de compra mensal. Ao comprar ativos digitais nessa data e vendê-los no final do mês, busca-se obter o retorno ótimo do investimento. Esta estratégia é adequada para investidores que desejam usar as flutuações de preço intradiárias para obter retornos excessivos.

Princípio da Estratégia

A estratégia opera de acordo com a data de compra mensal e a data de venda definidas pelo usuário. Na data de compra, uma posição longa é aberta para comprar o ativo. Se uma data de venda for definida, a posição é fechada nessa data; caso contrário, a posição é fechada na data de término da estratégia. Isso permite testar as diferenças de retorno geradas por diferentes datas de compra mensais.

A lógica de sinal de compra é: se for a data de compra definida pelo usuário e estiver dentro do período de validade da estratégia, abre-se uma posição longa.

A lógica de sinal de fechamento é: se uma data de venda foi definida e é essa data, fecha-se a posição; se nenhuma data de venda foi definida, mas a data de término da estratégia foi ultrapassada, também se fecha a posição.

Vantagens da Estratégia

- Pode identificar o ponto de compra com maior volatilidade mensal de preço, aproveitando negociações intradiárias de alta frequência para obter retornos excessivos.

- Permite encontrar o melhor ponto de compra comparando os padrões de retorno de diferentes datas de compra.

- Pode ser combinada com eventos noticiosos do mês para determinar se a melhor data de compra sofre alterações.

- Permite definir diferentes datas de venda para equilibrar negociações de curto e longo prazo.

Riscos da Estratégia e Soluções

-

Risco de queda de preço após a compra

- Definir um ponto de stop loss para reduzir a perda máxima.

- Escolher pares de negociação com liquidez suficiente para evitar flutuações extremas de preço.

-

Risco de alteração da melhor data de compra

- Monitorar mudanças nos dados históricos e ajustar oportunamente o melhor ponto de compra.

- Reduzir o tamanho da posição em períodos de alto risco.

-

Risco de perda devido a configuração incorreta

- Testar gradualmente diferentes parâmetros, comparando as diferenças de retorno.

- Selecionar intervalos de tempo representativos para teste.

Direções de Otimização da Estratégia

-

Incorporar mais fatores para determinar o ponto de compra

- Considerar o impacto de eventos noticiosos importantes do mês sobre os preços.

- Analisar a tendência de preços de ativos digitais relacionados.

- Adicionar modelos de aprendizado de máquina para julgar o melhor momento de compra.

-

Otimizar o mecanismo de gerenciamento de posição

- Definir pontos de take profit para fechamento dinâmico.

- Ajustar o tamanho da posição de acordo com a volatilidade.

- Considerar posições entre diferentes períodos.

-

Expandir para outros mercados de negociação

- Aplicar a mais pares de negociação de criptomoedas.

- Aplicar a mercados como ações e forex.

- Definir estratégias de arbitragem entre mercados.

Resumo

Esta estratégia busca o ponto de compra com maior volatilidade mensal de preço, testando as diferenças de retorno de diferentes datas de compra. Isso pode gerar retornos excessivos para investidores que buscam lucrar com negociações intradiárias de alta frequência. O próximo passo é introduzir mais fatores para determinar o momento de compra, otimizar o gerenciamento de posição e expandir os mercados de aplicação, a fim de melhorar ainda mais a estabilidade e o nível de retorno da estratégia.

- 1