Estratégia quantitativa simples de adição em escala temporal

Visão Geral

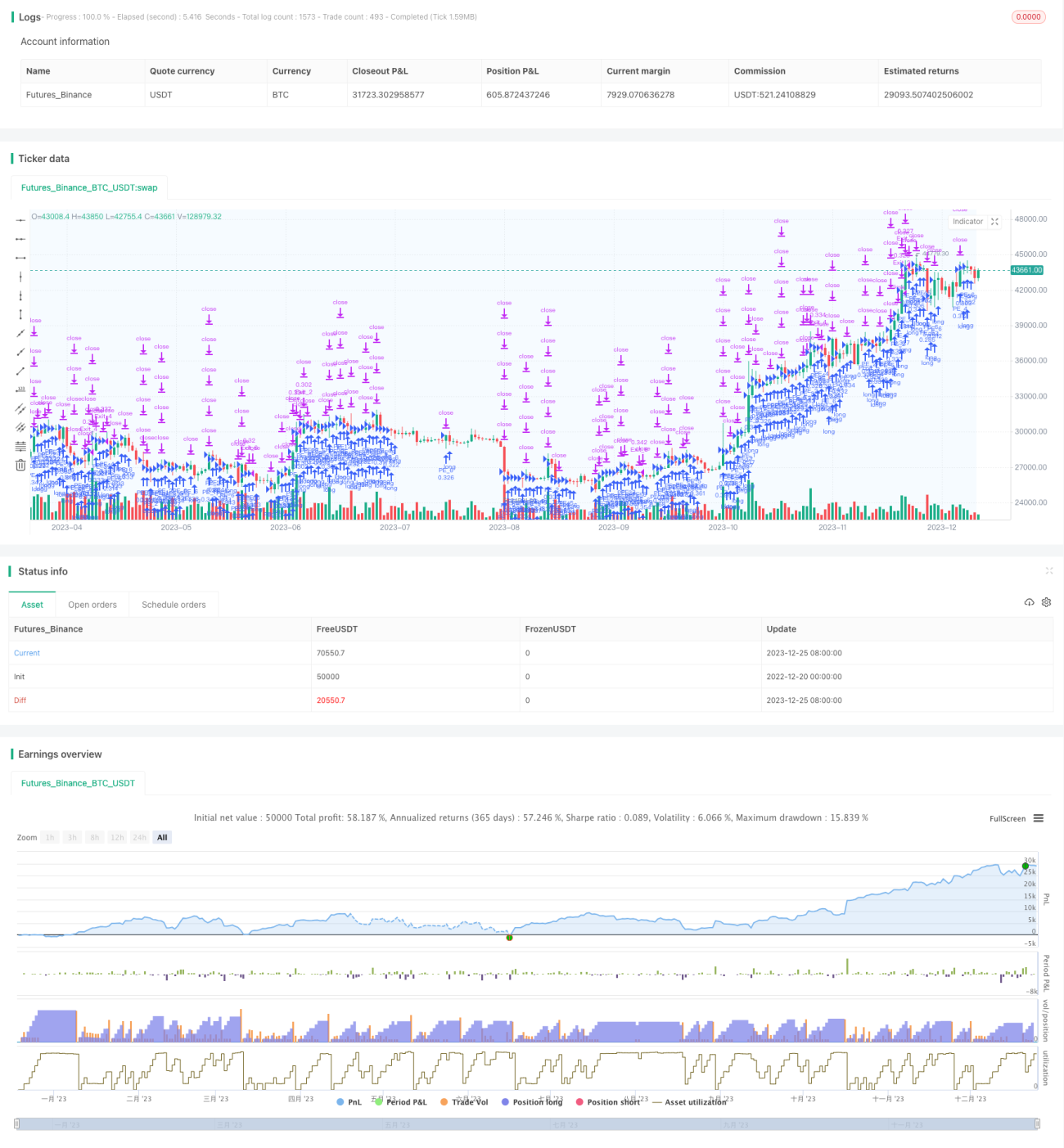

Esta estratégia é uma estratégia simples de negociação quantitativa que utiliza o escalonamento de posições baseado em tempo. A ideia principal é abrir posições compradas em horários fixos diariamente e definir diferentes condições de take profit e stop loss para cada posição, permitindo lucros ou perdas parciais.

Princípio da Estratégia

A estratégia baseia-se em três lógicas principais:

-

Escalonamento de Posições em Escada de Tempo

Utiliza o parâmetro

sessionTimepara definir um período intradiário de negociação. Dentro desse período, no início de cada dia de negociação, a estratégia adiciona posições gradualmente em etapas fixas, distribuindo igualmente o número máximo de posições do pool de capital. -

Take Profit e Stop Loss Individualizados

Para cada ordem aberta, são definidos pontos específicos de take profit (

takeProfit) e stop loss (stopLoss), de modo que cada ordem tenha sua própria lógica independente, permitindo lucros ou perdas parciais. -

Fechamento no Fim do Período

Quando o período intradiário de negociação termina, é possível optar por fechar todas as ordens que ainda não atingiram take profit ou stop loss dentro desse período.

Vantagens da Estratégia

A estratégia apresenta as seguintes vantagens:

-

Diversificação de Risco: Distribui o capital do pool igualmente entre diferentes ordens, controlando efetivamente as perdas de cada ordem individual.

-

Lucros e Perdas Parciais: Ordens diferentes possuem lógicas independentes de take profit e stop loss, evitando que todas as ordens parem ao mesmo tempo.

-

Configuração Flexível: Permite personalizar parâmetros como número máximo de adições de posições, período diário de negociação e proporções de take profit/stop loss.

-

Fácil Compreensão: A lógica da estratégia é simples e clara.

Riscos da Estratégia

A estratégia também apresenta certos riscos:

-

Risco de Ficar Preso: Se todas as ordens atingirem o stop loss antes do take profit, pode ocorrer uma perda significativa. Isso pode ser mitigado ajustando adequadamente a proporção do stop loss.

-

Sem Limitação do Valor Total de Abertura Diária: Em condições especiais de mercado, muitas ordens sendo abertas simultaneamente podem exceder a capacidade do capital. É recomendável adicionar um limite máximo para o valor total de adições diárias.

-

Configuração Inadequada do Período: Pode perder oportunidades de mercado. Recomenda-se configurar o período de negociação com base no horário de maior atividade do ativo negociado.

Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar Lógica de Condições de Abertura: Uma ordem só é aberta quando sinais específicos de indicadores técnicos são atendidos, evitando adições cegas.

-

Adicionar Limite para o Valor Total de Adições Diárias: Evita exceder a capacidade do pool de capital.

-

Definir Diferentes Proporções de Take Profit e Stop Loss para Ordens: Permite lucros e perdas com spreads variados.

-

Adicionar Lógica de Relação entre Número de Ordens e Saldo do Pool: Faz com que o número de ordens esteja vinculado ao capital disponível.

Resumo

No geral, esta estratégia é um modelo simples de negociação quantitativa que utiliza o escalonamento de posições em escada de tempo. Sua lógica é clara, mas apresenta certos riscos e espaço para otimização. Os desenvolvedores podem fazer ajustes adequados nessa base para torná-la uma estratégia quantitativa mais estável e confiável.

- 1