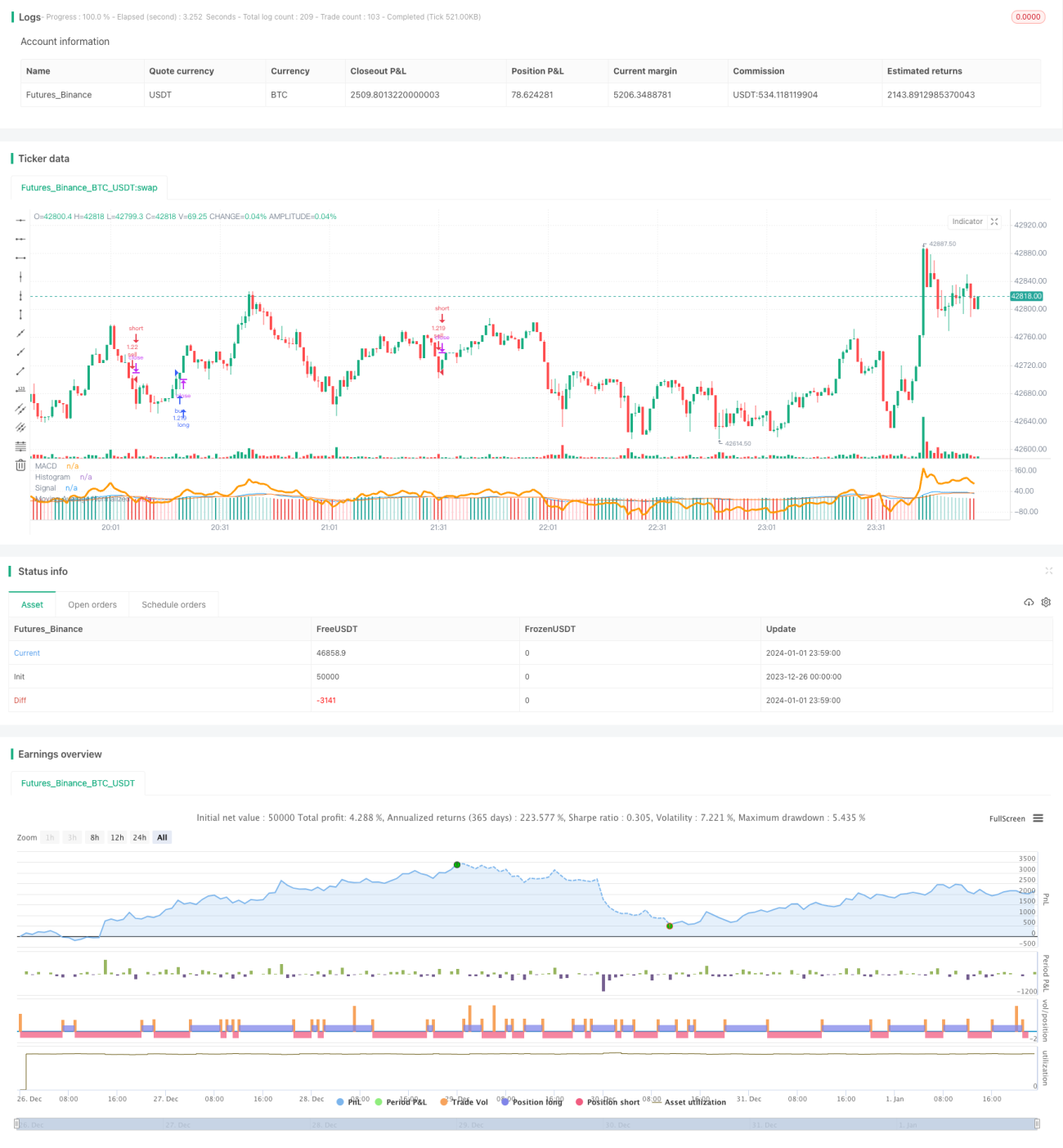

Estratégia de Negociação de Cruzamento de Sinais da Média Móvel de 200 Dias do MacD

Visão Geral

Esta estratégia de trading é uma estratégia quantitativa baseada no cruzamento de sinais do indicador MACD com a média móvel de 200 dias. Ela combina a função do MACD para identificar sinais de compra e venda no mercado com a média móvel de 200 dias para determinar a tendência do mercado, visando encontrar pontos de entrada e saída mais precisos.

Princípio da Estratégia

Os pontos centrais da estratégia são dois:

-

O cruzamento das linhas rápida e lenta do MACD gera sinais de compra e venda. Quando a linha rápida cruza a linha lenta de baixo para cima, gera um sinal de compra; quando a linha rápida cruza a linha lenta de cima para baixo, gera um sinal de venda.

-

A média móvel de 200 dias determina a tendência geral do mercado. O preço acima da média de 200 dias indica mercado de alta; abaixo, mercado de baixa. A compra só é realizada quando um sinal de compra aparece em mercado de alta, e a venda só é realizada quando um sinal de venda aparece em mercado de baixa.

Com base nesses dois pontos, as regras específicas da estratégia são:

Quando a linha rápida do MACD cruza a linha lenta de baixo para cima, o histograma é negativo e o preço está acima da média móvel de 200 dias, realiza-se uma operação de compra; quando a linha rápida do MACD cruza a linha lenta de cima para baixo, o histograma é positivo e o preço está abaixo da média móvel de 200 dias, realiza-se uma operação de venda.

Vantagens da Estratégia

-

O duplo julgamento aumenta a estabilidade e a taxa de sucesso da estratégia. O MACD avalia os sinais de compra e venda, enquanto a média de 200 dias avalia a tendência do mercado, filtrando sinais de maior incerteza.

-

Em mercados com tendência forte, a estratégia pode gerar lucros elevados. Especialmente em mercados de alta, ela pode capturar rapidamente as oportunidades de alta dos preços.

-

O indicador MACD também é sensível para sair de períodos de consolidação lateral. Quando o preço termina uma longa consolidação e entra em uma tendência, a estratégia pode capturar rapidamente a nova direção da tendência.

Análise de Risco

-

A estratégia é sensível à configuração dos parâmetros. Se os parâmetros do MACD forem inadequados, podem ocorrer entradas e saídas erradas.

-

Próximo aos pontos de reversão da tendência, os sinais de compra e venda do MACD geram muitos erros. Nesse caso, o lucro da estratégia pode sofrer um grande drawdown.

-

Quando o preço fica em estado de consolidação lateral por um longo período, a estratégia não consegue determinar uma direção clara de tendência, o que aumenta a volatilidade dos lucros e prolonga o período de drawdown.

Direções de Otimização da Estratégia

-

Testar diferentes combinações de parâmetros para encontrar aqueles que geram sinais MACD mais precisos.

-

Considerar a adição de outros indicadores técnicos para confirmação, como RSI, KD, etc., formando uma convergência de múltiplos indicadores para aumentar a confiabilidade da estratégia.

-

Definir pontos de stop loss para controlar o drawdown máximo. Quando o preço romper de forma significativa na direção contrária, sair imediatamente com stop loss pode evitar efetivamente a ampliação das perdas.

Conclusão

A estratégia de cruzamento do MACD com a média móvel de 200 dias combina as funções de julgamento de tendência e de sinais de negociação, podendo aumentar efetivamente a probabilidade de lucro, sendo uma estratégia quantitativa de trading relativamente robusta e confiável. No entanto, a estratégia também depende dos parâmetros e das condições de mercado. Através de otimização e testes contínuos, é possível melhorar ainda mais sua capacidade de geração de lucros estáveis.[/

- 1