Estratégia de rompimento de canal com rastreamento de média móvel

Visão Geral

A estratégia é uma estratégia de rompimento baseada em Canal de Preço, combinando indicadores de média móvel e stop-loss/take-profit de rastreamento (trailing stop) para entrada e saída. Ela utiliza médias móveis dos preços máximos e mínimos para construir um Canal de Preço, entrando em longo/curto quando o preço rompe o canal, e usa stop-loss fixo ou trailing stop para controlar o risco.

Princípio da Estratégia

A estratégia calcula médias móveis dos preços máximos e mínimos para formar um Canal de Preço. Especificamente, calcula a Média Móvel Simples (SMA) de período 10 dos preços máximos e mínimos, formando as bandas superior e inferior do canal. Quando o preço rompe da banda inferior para a banda superior, entra-se em posição comprada (long); quando o preço rompe da banda superior para a inferior, entra-se em posição vendida (short).

Após a entrada, a estratégia utiliza stop-loss fixo ou trailing stop para sair da posição. O trailing stop inclui dois parâmetros: take-profit fixo e um deslocamento de ativação (activating offset). Quando o preço atinge o deslocamento de ativação, o take-profit passa a rastrear (trailing) o preço. Isso permite travar lucros enquanto deixa espaço para ganhos adicionais.

A estratégia também incorpora um filtro de período, realizando backtest apenas dentro de um intervalo de datas históricas especificado, permitindo testar o desempenho em diferentes fases do mercado.

Análise de Vantagens

A estratégia utiliza um Canal de Preço e um stop-loss de rastreamento de tendência, podendo capturar a direção de tendências de médio/longo prazo. Em comparação com estratégias simples de média móvel, ela reduz negociações ineficientes causadas por oscilações de preço. Através do trailing stop, é possível rastrear o preço dinamicamente para travar lucros.

No geral, a estratégia tem uma lógica clara, usa poucos indicadores e parâmetros, é fácil de testar e adequada para negociação de tendências de médio/longo prazo, podendo gerar lucros em mercados fortes.

Análise de Riscos

Em mercados oscilantes (laterais), a estratégia pode ser facilmente interrompida (stopada), sem conseguir manter lucros de forma sustentada. Além disso, em condições extremas de mercado, o preço pode romper diretamente o nível de stop-loss, causando perdas significativas.

A configuração dos parâmetros é subjetiva, exigindo ajustes em diferentes fases do mercado. O take-profit fixo e o deslocamento de ativação não se adaptam à volatilidade do mercado.

Direções de Otimização

Pode-se considerar combinar outros indicadores para filtrar sinais de entrada, como volume, Bandas de Bollinger, etc., para evitar ser pego em movimentos falsos. Ou usar stop-loss dinâmico baseado no ATR ou na volatilidade do preço para definir níveis de stop.

A regra de saída pode ser otimizada para um stop móvel (trailing stop) ou Chandelier Exit. Quando o preço reentra no Canal, também pode ser considerada uma saída parcial. A otimização dos filtros de entrada e das regras de saída pode melhorar significativamente a estabilidade da estratégia.

Resumo

Esta estratégia é, no geral, uma estratégia quantitativa baseada em Canal de Preço, rastreamento de tendência e gestão de stop-loss/take-profit. Possui uma estrutura lógica clara, parâmetros simples, fácil de entender e realizar backtest, sendo adequada para aprender negociação quantitativa. A estratégia pode ser otimizada de várias formas para melhorar a estabilidade e a rentabilidade. Sua ideia central é capturar a direção da tendência do preço e controlar riscos através de stop-loss e take-profit, podendo ser aplicada a diversos ativos e períodos de tempo.

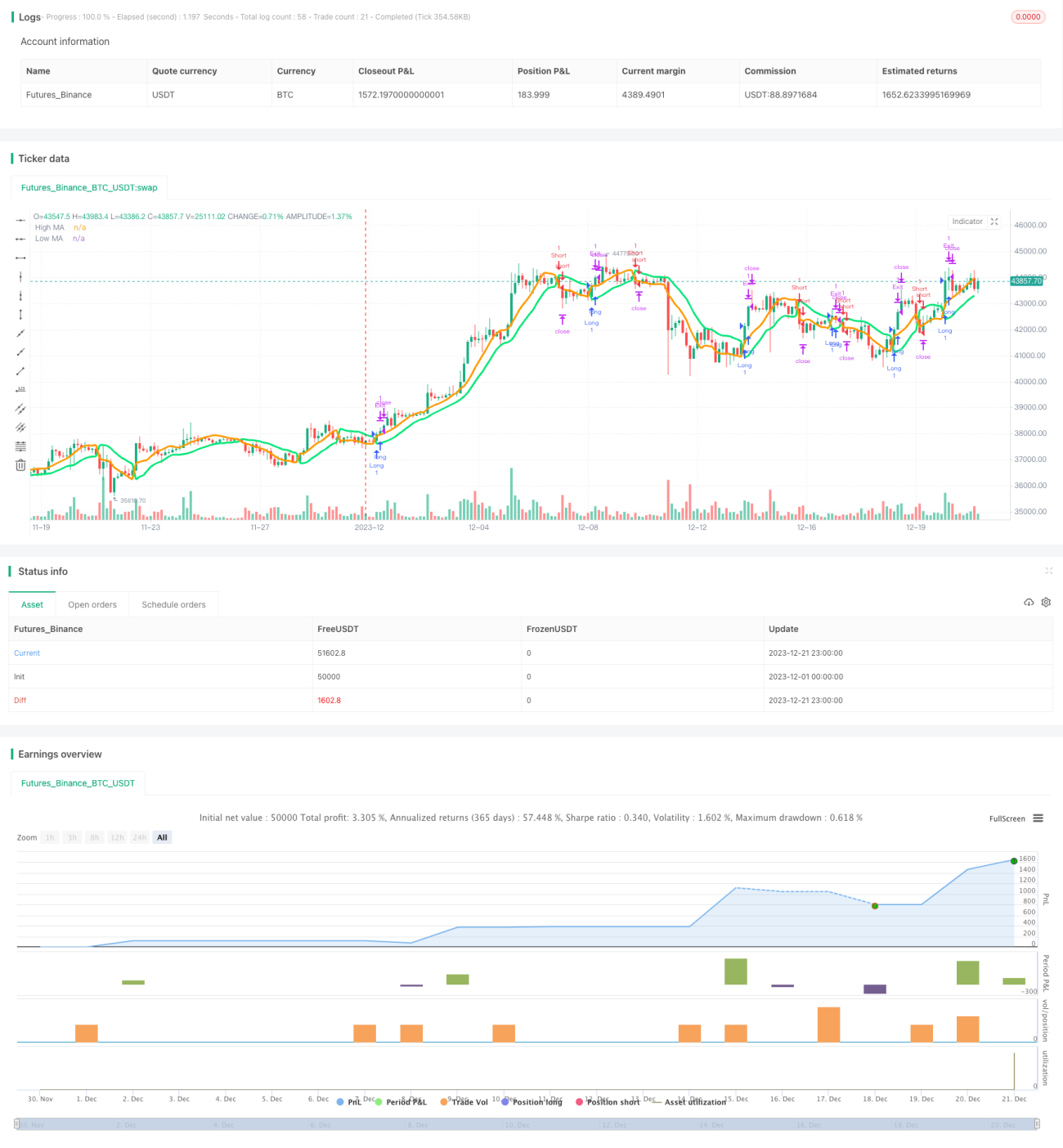

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-21 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Generalized SSL Backtest w/ TSSL", shorttitle="GSSL Backtest", overlay=true )

// Generalized SSL:

// This is the very first time the SSL indicator, whose acronym I ignore, is on Tradingview. - 1