Estratégia de rastreamento periódico do preço médio dos vales

Visão Geral

A ideia principal desta estratégia é acompanhar regularmente o preço médio em patamares baixos após o fim de uma queda de curto prazo. Especificamente, a estratégia identifica o momento em que a queda de curto prazo termina no final de cada mês, adicionando posições periodicamente; ao mesmo tempo, fecha todas as posições no fechamento do último candle.

Princípio da Estratégia

- Sinal de acompanhamento periódico: a cada 24*30 candles (representando um mês), considera-se que o ponto de acompanhamento periódico foi atingido, gerando o primeiro sinal.

- Identificação do fim da queda de curto prazo: usa o indicador MACD para avaliar a tendência. Quando o MACD diverge e cruza abaixo da linha de sinal, considera-se que a queda de curto prazo terminou.

- Regra de entrada: quando o sinal de acompanhamento periódico e o sinal de fim da queda de curto prazo são atendidos simultaneamente, o sinal de acompanhamento é liberado e uma posição comprada é aberta.

- Regra de saída: no fechamento do último candle, todas as posições são liquidadas.

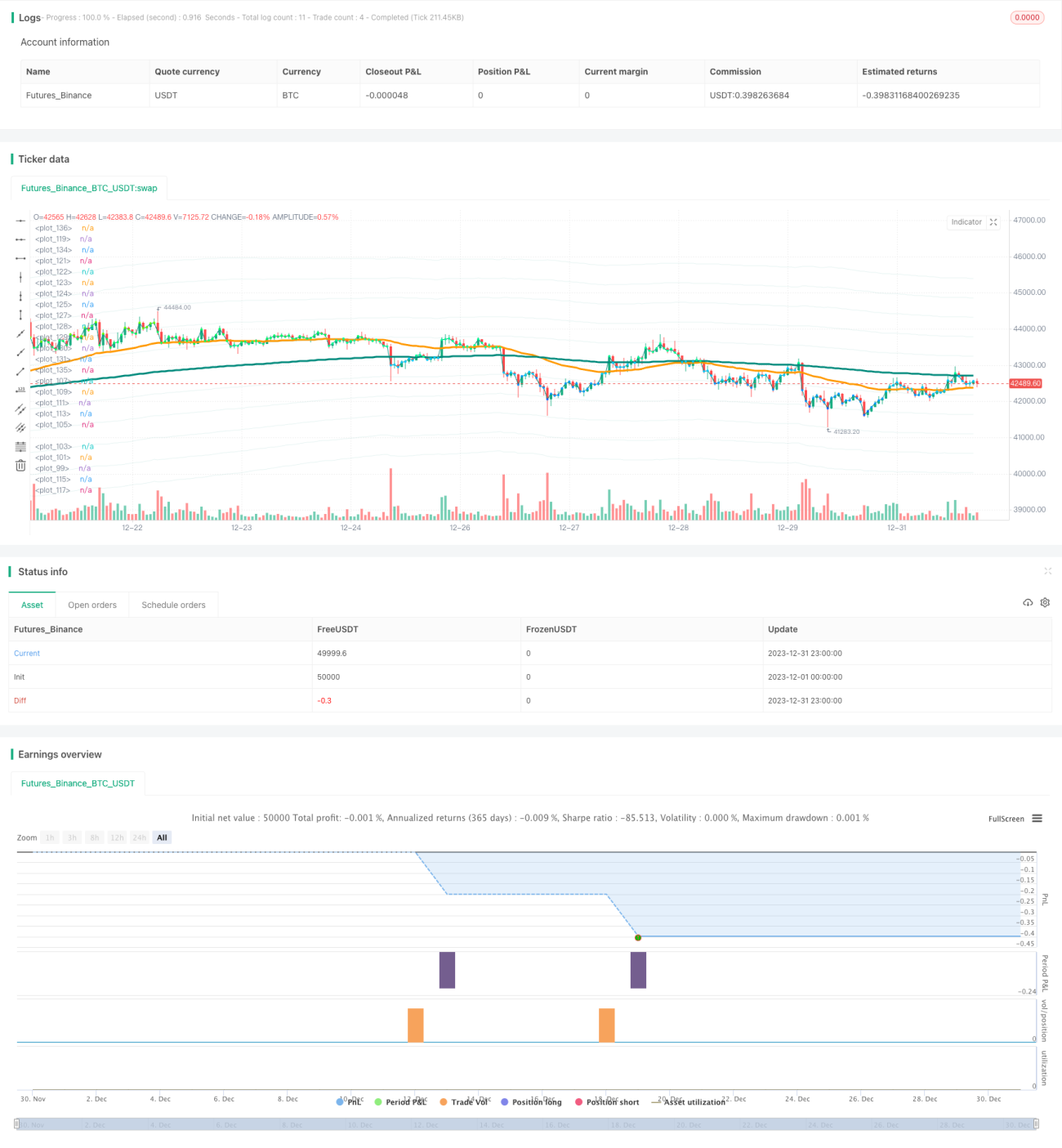

Acima está o fluxo básico de negociação e o princípio da estratégia. Vale notar que, por padrão, a estratégia utiliza US\( 1.000 por mês para o acompanhamento, e no backtest será estendido para 33 meses, totalizando um investimento de US\) 33.000.

Análise de Vantagens

A maior vantagem desta estratégia é a capacidade de construir posições periodicamente em patamares baixos, obtendo um custo de compra mais favorável a longo prazo e gerando uma taxa de retorno relativamente alta. Além disso, o uso do indicador MACD para identificar pontos de compra de curto prazo é confiável e claro, evitando becos sem saída, o que também ajuda a evitar perdas até certo ponto.

No geral, é uma estratégia de média de custo, adequada para investidores de médio a longo prazo que compram em lotes periódicos, podendo obter retornos satisfatórios.

Riscos e Soluções

O principal risco da estratégia é a incapacidade de identificar com precisão o ponto final da queda de curto prazo. O MACD pode ter um atraso ao identificar o fim da queda, fazendo com que o custo não seja comprado no ponto ideal. Além disso, a alocação dispersa de capital também aumenta os custos operacionais.

Pode-se considerar a adição de mais indicadores para avaliar a tendência, como Bandas de Bollinger, KDJ, etc., que podem antecipar o momento da reversão. Ao mesmo tempo, é possível otimizar o valor do investimento mensal para reduzir o impacto dos custos operacionais sobre os retornos.

Direções de Otimização

A estratégia pode ser ainda mais otimizada nas seguintes direções:

- Otimizar o período de acompanhamento periódico, por exemplo, mudando para um acompanhamento a cada dois meses, reduzindo a frequência excessiva de negociações.

- Combinar mais indicadores para identificar o momento do fim da queda de curto prazo, aproximando o ponto de compra do preço mais baixo.

- Otimizar o valor do investimento mensal para encontrar a alocação ideal.

- Tentar incorporar uma estratégia de stop-loss para evitar perdas causadas por quedas muito profundas.

- Testar o impacto de diferentes períodos de posse sobre os retornos, encontrando o número ideal de dias de posse.

Resumo

Esta estratégia de acompanhamento periódico do preço médio em vales tem uma lógica geral clara e fácil de entender. Ao combinar adições periódicas com julgamento de curto prazo, é possível obter um custo mais favorável. Manter a posição a médio e longo prazo com esta estratégia pode gerar retornos estáveis, sendo adequada para investidores que buscam valor de investimento a longo prazo. No entanto, também existem algumas direções que podem ser otimizadas, merecendo atenção para aprimorar ainda mais a estratégia e elevar seu desempenho a um novo patamar.

- 1