Estratégia de Seguimento de Tendência com Média Móvel de Equilíbrio Longo-Curto

Visão Geral

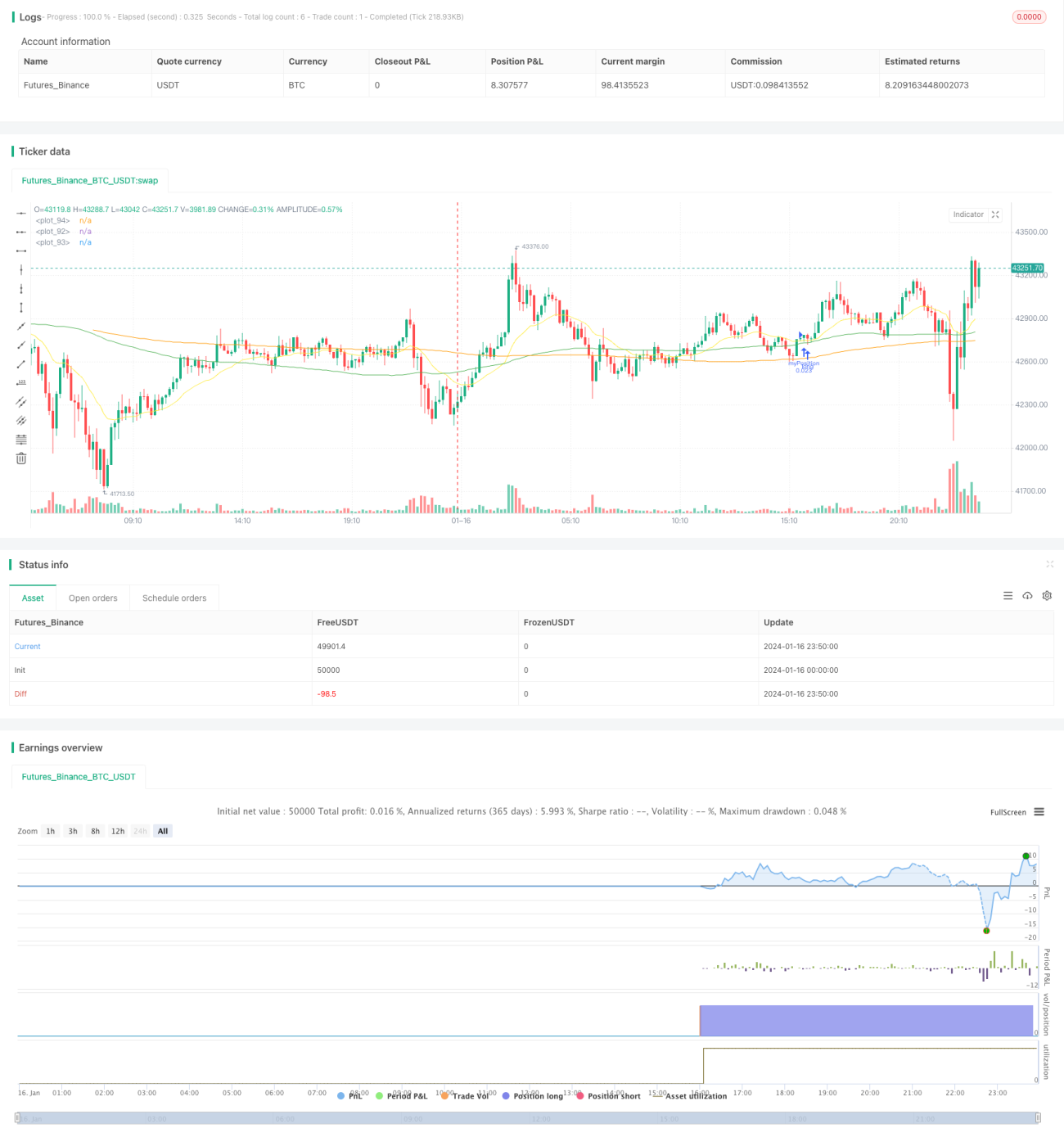

Esta estratégia é uma estratégia simples de acompanhamento de tendência baseada em médias móveis, aplicável ao Bitcoin e ao Ethereum. Ela combina vários indicadores, como médias móveis, MACD e RSI, para identificar a direção da tendência, mantendo posições de longo prazo para acompanhar a tendência.

Princípio da Estratégia

A lógica central da estratégia é comprar quando a EMA de 20 dias cruza acima da SMA de 100 dias e a SMA de 100 dias cruza acima da SMA de 200 dias; e fechar a posição quando a EMA de 20 dias cruza abaixo da SMA de 100 dias. Ou seja, utiliza três médias móveis de diferentes períodos para determinar a direção da tendência.

Especificamente, a estratégia calcula os valores da EMA de 20 dias, da SMA de 100 dias e da SMA de 200 dias, e compara suas magnitudes para julgar a tendência. Quando a EMA de 20 dias cruza acima da SMA de 100 dias, indicando que a EMA de 20 dias é maior que a SMA de 100 dias, significa que o preço começa a subir. Se, nesse momento, a SMA de 100 dias também for maior que a SMA de 200 dias, indica que a tendência de médio e longo prazo também está em alta, gerando um sinal de compra forte.

Após entrar em uma posição comprada, a estratégia mantém a posição, acompanhando o movimento da tendência. Quando a EMA de 20 dias cruza novamente abaixo da SMA de 100 dias, sinalizando uma reversão da tendência de curto prazo, a estratégia opta por fechar a posição para limitar perdas.

Além disso, a estratégia utiliza indicadores como MACD e RSI para confirmar a tendência. Somente quando a linha DIF, a linha DEMA e o histograma do MACD estão todos em alta, e o RSI está acima de 50, a estratégia decide abrir uma posição comprada.

Vantagens da Estratégia

A maior vantagem desta estratégia é estabelecer regras claras de trading de tendência, permitindo acompanhar efetivamente as tendências de médio e longo prazo. As vantagens específicas são:

- O uso de múltiplas médias móveis em conjunto para julgar a tendência é mais confiável.

- A manutenção de posições de longo prazo para acompanhar a tendência reduz a interferência de flutuações de curto prazo do mercado.

- A combinação com indicadores como MACD e RSI para confirmar os sinais da estratégia pode filtrar falsos rompimentos.

- O uso do cruzamento de alta e de baixa entre a EMA e a SMA para determinar pontos de entrada e saída é simples e claro.

- É capaz de controlar riscos de forma eficaz, limitando perdas através do stop loss.

Riscos e Soluções

Esta estratégia também apresenta alguns riscos, principalmente a incapacidade de fazer stop loss a tempo quando a tendência se inverte. Os riscos específicos e soluções são:

- Incapacidade de detectar pontos de reversão da tendência a tempo: pode-se encurtar o período das médias móveis ou adicionar mais indicadores para uma análise abrangente.

- Manter a posição por muito tempo pode gerar perdas maiores: pode-se ajustar a linha de saída para encurtá-la, realizando stop loss mais cedo.

- As médias móveis tendem a apresentar atraso: pode-se adicionar uma linha de stop loss com uma porcentagem de retração para realizar stop loss ativo.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Testar mais combinações de períodos de médias móveis para encontrar os parâmetros ideais.

- Experimentar outros indicadores ou modelos para julgar a tendência e o momento de entrada, como Bandas de Bollinger, indicador KD, etc.

- Utilizar métodos de aprendizado de máquina para otimizar dinamicamente os parâmetros, como o uso de aprendizado por reforço para ajustar a amplitude do stop loss.

- Combinar indicadores de volume para evitar falsos rompimentos, como o indicador de volume energético e o volume de negociação.

- Desenvolver sistemas automáticos de stop loss e trailing stop que possam ajustar a posição do stop loss de acordo com as condições do mercado.

Resumo

No geral, esta estratégia é uma estratégia simples e direta de acompanhamento de tendência. Ela utiliza médias móveis para determinar a direção da tendência e o MACD e RSI para filtrar os sinais. Adota um período de retenção mais longo para acompanhar a tendência, capturando efetivamente as oportunidades de tendência de médio e longo prazo. No entanto, também apresenta o risco de atraso na identificação de reversões de tendência. No futuro, pode ser melhorada e atualizada através da otimização de parâmetros e adição de mais indicadores.

/*backtest

start: 2024-01-16 00:00:00

end: 2024-01-17 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="BTC_Long_Only_TV01_200507", overlay=true)

//////////// !!!!!!!!!!!!!!!! WORK BEST IN 2 HOURS for BTC, ETH and ETHXBT !!!!!!!!!!!!!!!!!!! /////////////////////- 1