Regressão Linear e Estratégia de Curto Prazo com Duas Médias Móveis

Visão Geral

Esta estratégia combina o indicador de regressão linear com a dupla média móvel exponencial para realizar operações de curto prazo. A estratégia abre posições vendidas quando o preço rompe as bandas superior ou inferior e fecha a posição quando o preço rompe novamente. Além disso, a estratégia também utiliza a dupla média móvel exponencial para julgar a tendência de preço como condição auxiliar para a abertura de posições.

Princípio da Estratégia

Esta estratégia utiliza principalmente o indicador de regressão linear para identificar rompimentos de preço. O indicador de regressão linear calcula as bandas superior e inferior com base nos preços máximos e mínimos de um determinado período, utilizando o método de regressão linear. Quando o preço cruza para baixo da banda superior ou para cima da banda inferior, consideramos isso um sinal de negociação.

Além disso, a estratégia introduz a dupla média móvel exponencial para determinar a tendência intermediária. A dupla média móvel exponencial pode responder mais rapidamente às mudanças de preço. Quando o preço cruza para baixo da banda superior e a dupla média móvel exponencial já está acima do preço, indicando uma tendência de queda, abrimos uma posição vendida. Quando o preço rompe novamente a banda superior ou cruza acima da dupla média móvel exponencial, fechamos a posição.

Especificamente, a estratégia inclui os seguintes pontos principais:

- Calcular as bandas superior e inferior da regressão linear

- Calcular a dupla média móvel exponencial

- Quando o preço cruza para baixo da banda superior e a dupla média móvel exponencial está acima do preço, abrir uma posição vendida

- Quando o preço rompe novamente a banda superior ou fica acima da dupla média móvel exponencial, fechar a posição vendida

Análise de Vantagens

Comparada a indicadores tradicionais como médias móveis, esta estratégia apresenta as seguintes vantagens:

- O indicador de regressão linear pode capturar as mudanças de preço mais rapidamente, sendo mais eficaz como sinal de abertura de posição

- A dupla média móvel exponencial é mais sensível na determinação de tendências, ajudando a evitar falsos rompimentos

- A combinação de indicadores duplos e condições pode filtrar parte do ruído, tornando as negociações mais estáveis

Análise de Riscos

Esta estratégia também apresenta alguns riscos que requerem atenção:

- O indicador de regressão linear é sensível a parâmetros, podendo gerar resultados diferentes em períodos distintos

- A dupla média móvel exponencial pode divergir, levando a julgamentos errôneos

- Estratégias baseadas em rompimentos podem aumentar o risco de deslizamento

- Em mercados laterais, pode haver abertura e fechamento frequentes de posições

Para mitigar esses riscos, podemos utilizar otimização de parâmetros, stop loss rigoroso e ajuste adequado das margens de rompimento.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os períodos da regressão linear e da dupla média móvel exponencial para encontrar a melhor combinação de parâmetros

- Adicionar julgamento sobre a amplitude de oscilação do preço para evitar sinais falsos gerados por rompimentos mínimos

- Incluir condições auxiliares como volume de negociação para garantir a validade dos rompimentos

- Estabelecer níveis de stop loss para reduzir perdas individuais

- Ajustar parâmetros para ativos específicos

Conclusão

Esta estratégia combina o indicador de regressão linear e a dupla média móvel exponencial, apresentando vantagens tanto teóricas quanto práticas. Através de otimização e ajustes contínuos, é possível melhorar ainda mais a estabilidade e a eficácia da estratégia. Adequada para operações de curto prazo, esta estratégia pode proporcionar um bom alfa para traders quantitativos.

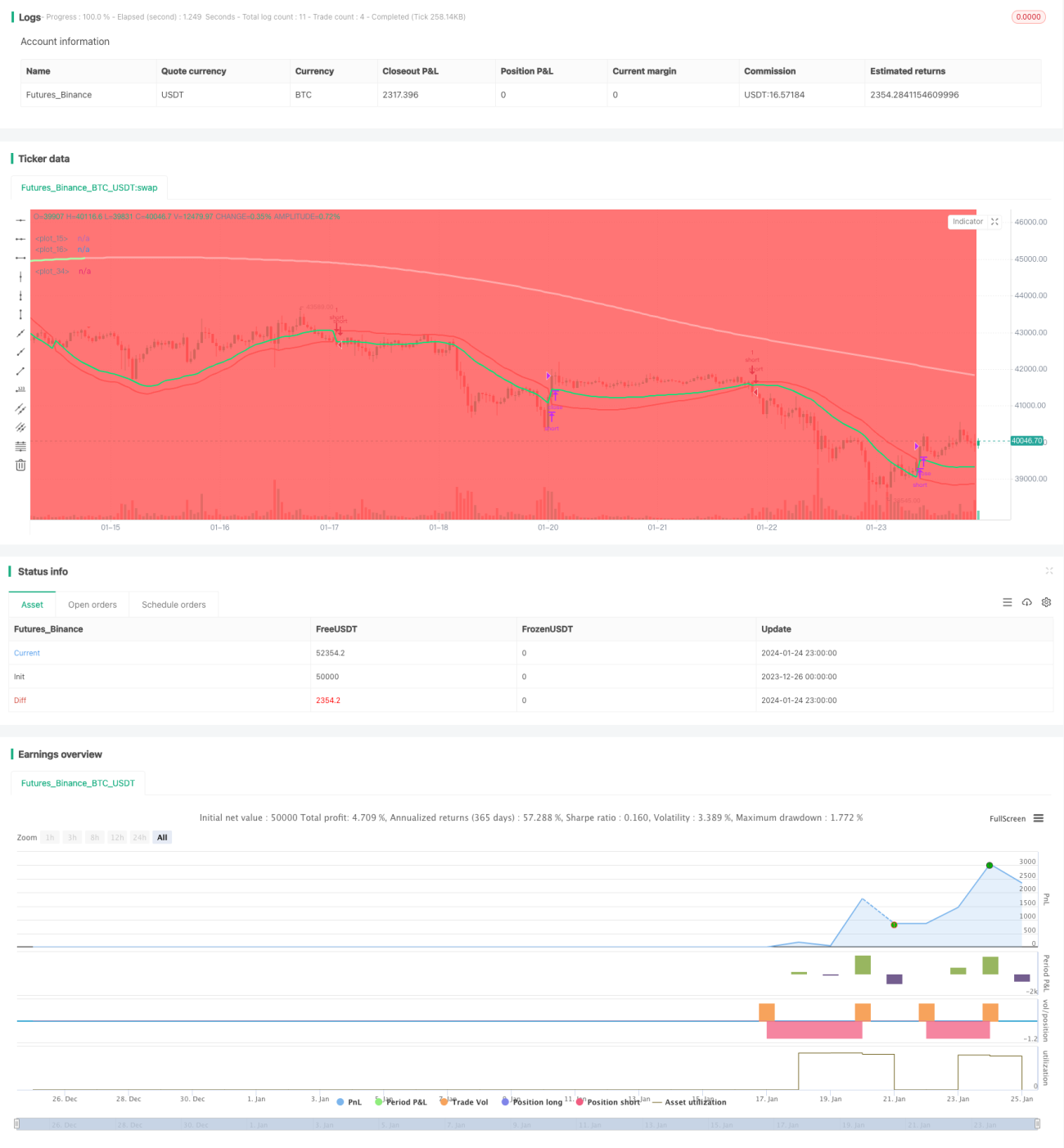

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('LR&SSL_Short', overlay=true)

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)- 1