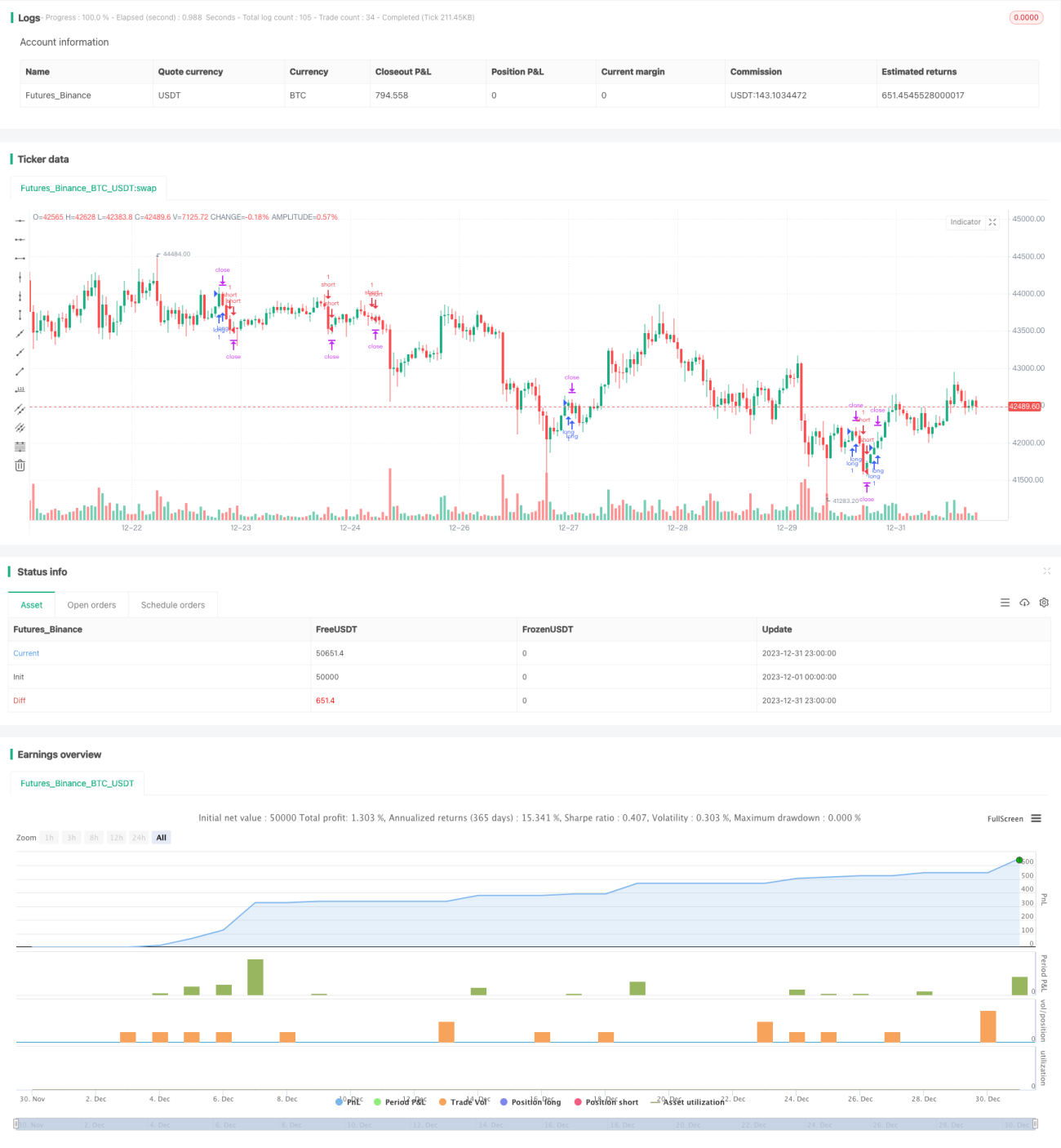

Visão Geral

Esta estratégia otimiza os parâmetros do indicador MACD, combinando médias móveis, price action e horários de negociação específicos para alcançar uma estratégia de negociação de câmbio com alta taxa de acerto.

Princípio da Estratégia

-

Usar 3 velas para determinar a tendência de preço. Se o preço de fechamento das últimas 3 velas for superior ao preço de abertura, considera-se tendência de alta; se o preço de fechamento das últimas 3 velas for inferior ao preço de abertura, considera-se tendência de baixa.

-

Calcular a linha rápida, linha lenta e a diferença MACD. Parâmetros: linha rápida = 12, linha lenta = 26, linha de sinal = 9.

-

O horário de negociação é definido entre 09:00 e 09:15 diariamente. Durante este período, as condições de entrada são:

- Tendência de alta e cruzamento da diferença MACD acima de zero: abrir posição comprada (long)

- Tendência de baixa e cruzamento da diferença MACD abaixo de zero: abrir posição vendida (short)

-

Take profit definido em 0,3 pontos, stop loss definido em 100 pontos.

-

Entre 21:00 e 21:15, todas as posições são fechadas.

Vantagens da Estratégia

-

Utiliza uma combinação de indicadores de múltiplos períodos para avaliar a direção da tendência, aumentando a precisão das decisões.

-

Otimiza o período de negociação, evitando momentos de alta volatilidade do mercado e reduzindo o risco de stop loss desnecessário.

-

Define uma relação razoável entre take profit e stop loss, maximizando o bloqueio de lucros e evitando a ampliação de perdas.

-

No geral, a estratégia apresenta alta taxa de acerto, sendo adequada para negociações de curto prazo frequentes.

Riscos da Estratégia

-

O horário de negociação da estratégia é relativamente fixo; se não for possível entrar no mercado a tempo, podem ser perdidas oportunidades de negociação.

-

O indicador MACD é propenso a gerar sinais enganosos; se não for possível identificar uma tendência clara de alta ou baixa, deve-se operar com cautela.

-

A definição inadequada dos pontos de take profit e stop loss pode causar desequilíbrio na relação lucro/perda, sendo necessário ajustar os parâmetros de acordo com cada ativo.

-

No geral, o risco da estratégia é baixo. No entanto, com alta alavancagem, posições excessivamente grandes podem resultar em perdas significativas.

Direções de Otimização da Estratégia

-

Podem ser combinados outros indicadores para determinar a tendência, evitando sinais falsos do MACD. Por exemplo, utilizar Bandas de Bollinger, RSI, etc., em conjunto.

-

A relação entre take profit e stop loss pode ser otimizada, calculando os parâmetros ideais através de dados de backtest.

-

A estratégia pode ser aplicada a um leque maior de ativos, avaliando os efeitos do ajuste de parâmetros para diferentes instrumentos.

-

Algoritmos de aprendizado de máquina podem ser introduzidos para selecionar os parâmetros ideais de acordo com diferentes condições de mercado, permitindo um ajuste dinâmico.

Resumo

No geral, esta estratégia é muito adequada para traders iniciantes. Possui lógica clara, grande espaço para otimização de parâmetros e risco controlável. Ao personalizar o horário de abertura de posições e definir adequadamente a relação lucro/perda, é possível obter uma alta taxa de rentabilidade. Futuramente, pode ser aprimorada para ajustar dinamicamente os parâmetros, adaptando-se a ambientes de mercado mais complexos.

- 1