Estratégia de acompanhamento de tendência baseada no indicador SMA de múltiplos períodos

Visão Geral

Esta estratégia combina múltiplas médias móveis SMA de diferentes períodos para identificar e acompanhar tendências. A ideia central é: comparar a direção de alta e baixa das SMAs de diferentes períodos para determinar a tendência; quando uma SMA de curto período cruza acima de uma SMA de período mais longo, realizar uma operação de compra; quando uma SMA de curto período cruza abaixo de uma SMA de período mais longo, realizar uma operação de venda. Além disso, utiliza o indicador ZeroLagEMA para confirmação de entrada e saída.

Princípio da Estratégia

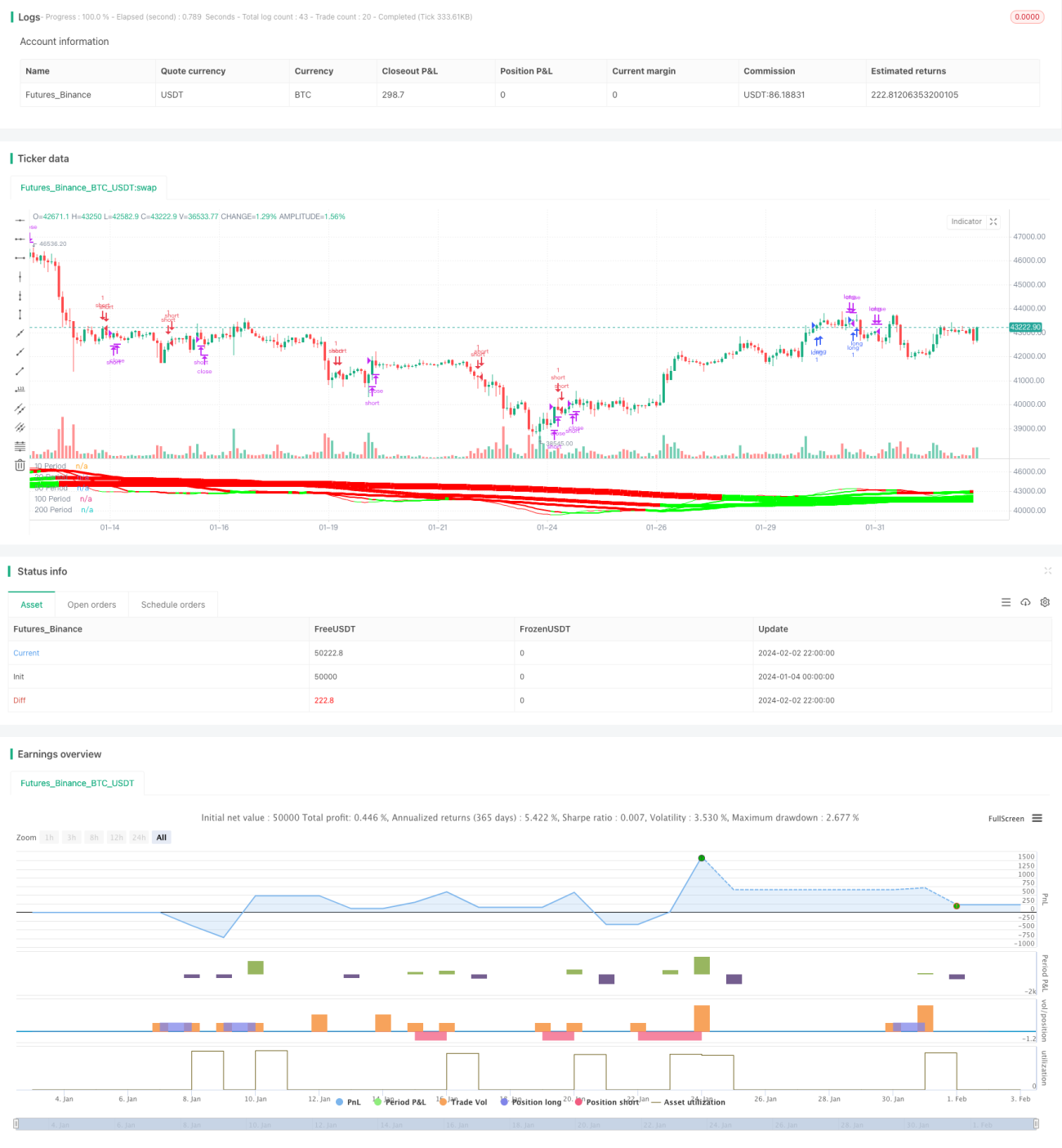

- São utilizadas 5 médias móveis SMA de diferentes períodos: 10, 20, 50, 100 e 200 períodos.

- Compara-se a direção de alta e baixa dessas 5 médias para determinar a direção da tendência. Por exemplo, quando as SMAs de 10, 20, 100 e 200 períodos estão todas subindo, considera-se tendência de alta; quando todas estão caindo, considera-se tendência de baixa.

- Compara-se os valores das SMAs de diferentes períodos para gerar sinais de negociação. Por exemplo, quando a SMA de 10 períodos cruza acima da SMA de 20 períodos, gera-se um sinal de compra (entrada); quando a SMA de 10 períodos cruza abaixo da SMA de 20 períodos, gera-se um sinal de venda (entrada).

- Utiliza-se o ZeroLagEMA como confirmação de entrada e sinal de saída. Quando o ZeroLagEMA de período rápido cruza acima do de período lento, realiza-se compra; quando cruza abaixo, fecha-se a posição comprada. Para sinais de venda, a lógica é inversa.

Vantagens da Estratégia

- A combinação de múltiplas SMAs de diferentes períodos permite identificar eficazmente a direção da tendência do mercado.

- A comparação dos valores das SMAs de diferentes períodos gera sinais de negociação, estabelecendo regras quantitativas de entrada e saída.

- O filtro ZeroLagEMA evita negociações desnecessárias, aumentando a estabilidade da estratégia.

- A integração da identificação de tendência com os sinais de negociação permite uma estratégia de acompanhamento de tendência.

Riscos da Estratégia e Soluções

- Quando o mercado entra em uma fase de consolidação (lateralização), os sinais das SMAs podem gerar muitos cruzamentos frequentes, resultando em negociações ineficientes e risco de perdas.

- Solução: Aumentar os parâmetros de filtro do ZeroLagEMA para evitar entradas baseadas em sinais falsos.

- Devido à referência a SMAs de muitos períodos, os sinais apresentam certo atraso, não reagindo rapidamente a movimentos bruscos de curto prazo.

- Solução: Combinar indicadores mais sensíveis, como MACD, para auxiliar na tomada de decisão.

Direções de Otimização da Estratégia

- Otimizar os parâmetros dos períodos das SMAs para encontrar a melhor combinação.

- Adicionar estratégias de stop loss, como stop loss móvel, para controlar ainda mais as perdas individuais.

- Implementar um mecanismo de gerenciamento de tamanho de posição, aumentando a exposição em tendências fortes e reduzindo em períodos de consolidação.

- Incorporar mais indicadores auxiliares, como MACD, KDJ, etc., para aumentar a estabilidade geral da estratégia.

Resumo

Esta estratégia, ao combinar múltiplas médias móveis SMA de diferentes períodos, consegue identificar eficazmente a direção da tendência do mercado e gerar sinais de negociação quantitativos. Além disso, a aplicação do ZeroLagEMA aumenta a taxa de sucesso da estratégia. Em suma, a estratégia implementa uma abordagem quantitativa de acompanhamento de tendência com resultados significativos. Com a otimização adicional dos parâmetros dos períodos das SMAs, das estratégias de stop loss e do gerenciamento de posição, o desempenho pode ser ainda mais aprimorado, sendo digna de validação e aplicação em negociação real.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Forex MA Racer - SMA Performance /w ZeroLag EMA Trigger", shorttitle = "FX MA Racer (5x SMA, 2x zlEMA)", overlay=false )

// === INPUTS ===- 1