Estratégia de Ações com Oscilador de Médias Móveis Duplamente Suavizado

Visão Geral

Esta estratégia utiliza o indicador de oscilador de médias móveis suavizadas duplas para determinar pontos de compra e venda de ações. O oscilador de médias móveis suavizadas duplas é composto por duas médias móveis exponenciais duplas de parâmetros curtos e longos, medindo o momentum da variação de preço para identificar condições de sobrecompra e sobrevenda.

Princípio da Estratégia

O indicador central desta estratégia é o Índice de Oscilador de Médias Móveis Suavizadas Duplas (TSI). O método de cálculo é:

-

Calcular a variação de preço pc = close - preclose

-

Aplicar suavização exponencial dupla em pc, usando períodos longo (12 dias) e curto (9 dias) para obter a variação de preço duplamente suavizada: double_smoothed_pc

-

Da mesma forma, aplicar suavização exponencial dupla no valor absoluto |pc| para obter double_smoothed_abs_pc

-

O índice TSI final = 100 * (double_smoothed_pc / double_smoothed_abs_pc)

Através da relação entre o valor TSI e sua linha de sinal tsi_signal, determina-se a região de sobrecompra/sobrevenda para decidir comprar ou vender.

Sinal de compra: O valor TSI cruza acima de sua linha de sinal, indicando reversão de preço e entrada em região de sobrevenda – momento de comprar.

Sinal de venda: O valor TSI cruza abaixo de sua linha de sinal, indicando reversão de preço e fim da região de sobrevenda – momento de vender.

Análise de Vantagens

A maior vantagem desta estratégia é o uso do indicador de médias móveis suavizadas duplas para identificar características cíclicas nos preços das ações. Como o indicador utiliza simultaneamente períodos curtos e longos, ele captura tendências de variação de preço de forma mais sensível e precisa, oferecendo vantagens significativas em relação a médias móveis únicas na determinação de pontos de compra e venda.

Além disso, a escolha do índice TSI em vez de outros indicadores técnicos comuns se deve ao fato de que o TSI dá maior ênfase ao cálculo do momentum da variação de preço. Isso permite identificar condições de sobrecompra/sobrevenda com mais precisão, resultando em melhores pontos de entrada e saída.

Análise de Riscos

O maior risco desta estratégia é a alta sensibilidade das médias móveis suavizadas duplas às variações de preço, o que pode gerar sinais falsos durante períodos de oscilação do mercado. Além disso, os critérios do índice TSI para identificar regiões de sobrecompra/sobrevenda ainda são subjetivos, e configurações inadequadas de parâmetros podem comprometer a precisão das decisões.

Para gerenciar esses riscos, recomenda-se otimizar os parâmetros ajustando os comprimentos das médias curta e longa; também é importante combinar outros indicadores para validar os sinais, evitando abrir posições em mercados laterais. Além disso, é essencial otimizar estratégias de stop-loss e estabelecer medidas de controle de risco para eventos inesperados.

Direções de Otimização

As melhorias desta estratégia concentram-se em dois aspectos principais:

-

Otimização de parâmetros: Realizar mais backtests para encontrar a combinação ideal de períodos das médias curta/longa e da linha de sinal, aumentando a sensibilidade do indicador.

-

Adição de filtros: Combinar outros indicadores, como Bandas de Bollinger, KDJ, etc., para validar sinais de compra/venda, evitando aberturas falsas. Ou utilizar filtros de volume, abrindo posições apenas quando o volume de negociação aumentar.

-

Implementação de estratégia de stop-loss: Utilizar stop-loss móvel ou stop-loss por tempo para limitar perdas individuais. Também é possível pausar negociações com base nas condições gerais do mercado para gerenciar risco sistêmico.

-

Gerenciamento de posição: Ajustar dinamicamente o tamanho e a proporção das posições, controlando a exposição ao risco de cada negociação de acordo com as condições do mercado.

Resumo

Esta estratégia utiliza o método de cálculo do oscilador de médias móveis suavizadas duplas, combinando períodos curtos e longos para analisar o momentum da variação de preço, identificando regiões de sobrecompra/sobrevenda e determinando os momentos de compra e venda. Comparada a médias móveis simples, oferece maior precisão e sensibilidade nas decisões. No entanto, ainda requer otimização adequada de parâmetros e o auxílio de outros indicadores para filtrar sinais, aumentando a estabilidade e rentabilidade da estratégia. No geral, esta estratégia fornece um método técnico eficaz para identificar pontos de entrada e saída, merecendo validação e otimização em negociações reais.

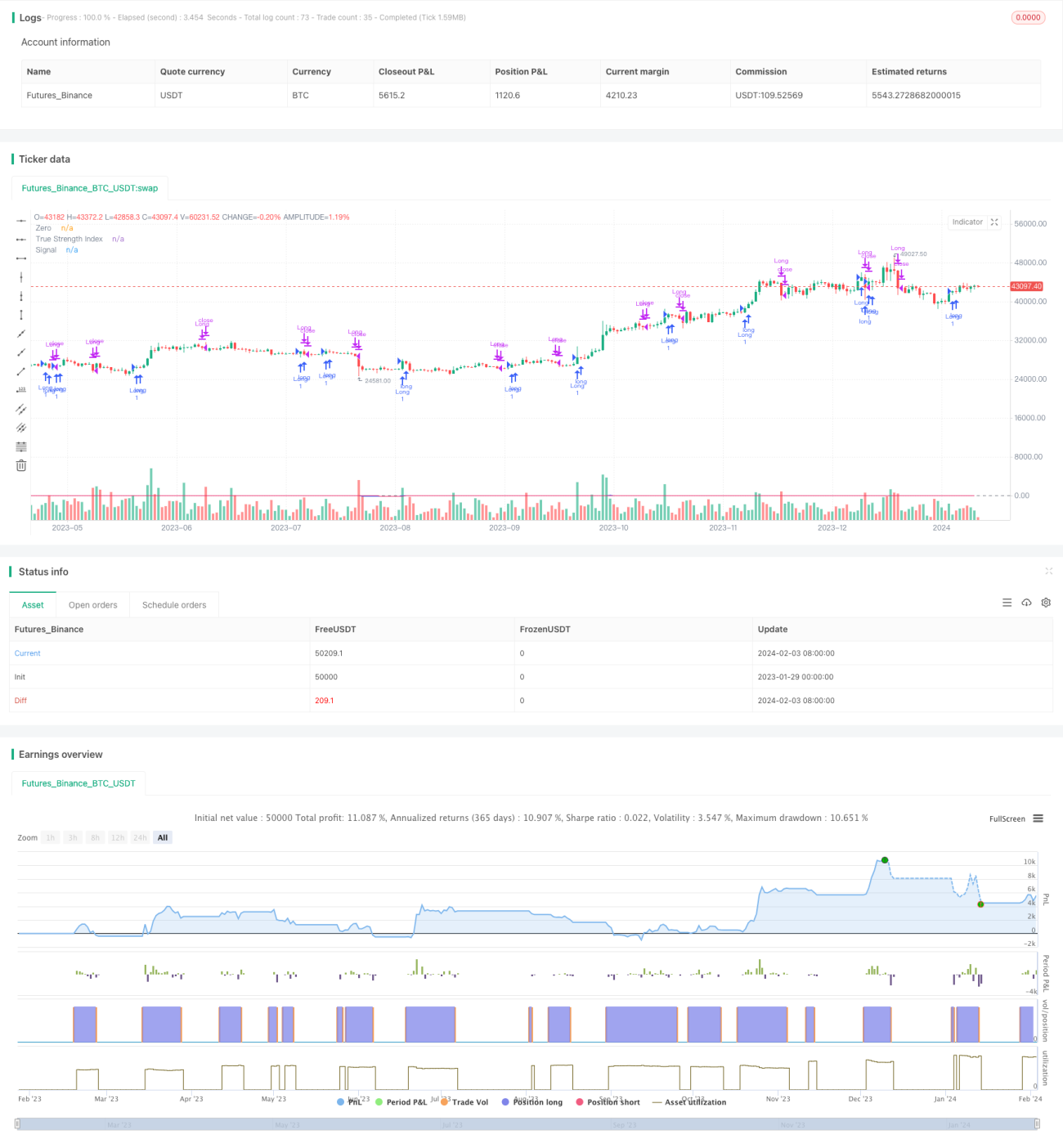

/*backtest

start: 2023-01-29 00:00:00

end: 2024-02-04 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shankardey7310

//@version=5- 1