Estratégia de seleção de intervalo de tempo dinâmico para Bandas de Bollinger

Visão Geral

Esta estratégia implementa uma estratégia de negociação dinâmica com Bandas de Bollinger que permite selecionar um intervalo de tempo histórico. A estratégia permite ao utilizador escolher as datas de início e fim do backtest, possibilitando o backtest e a comparação da estratégia de Bandas de Bollinger dinâmicas em diferentes períodos de tempo.

Nome da Estratégia

O nome desta estratégia é "Estratégia de Seleção de Intervalo de Tempo com Bandas de Bollinger Dinâmicas". O nome inclui as palavras-chave "Bandas de Bollinger Dinâmicas" e "Seleção de Intervalo de Tempo", resumindo com precisão a principal funcionalidade da estratégia.

Princípio da Estratégia

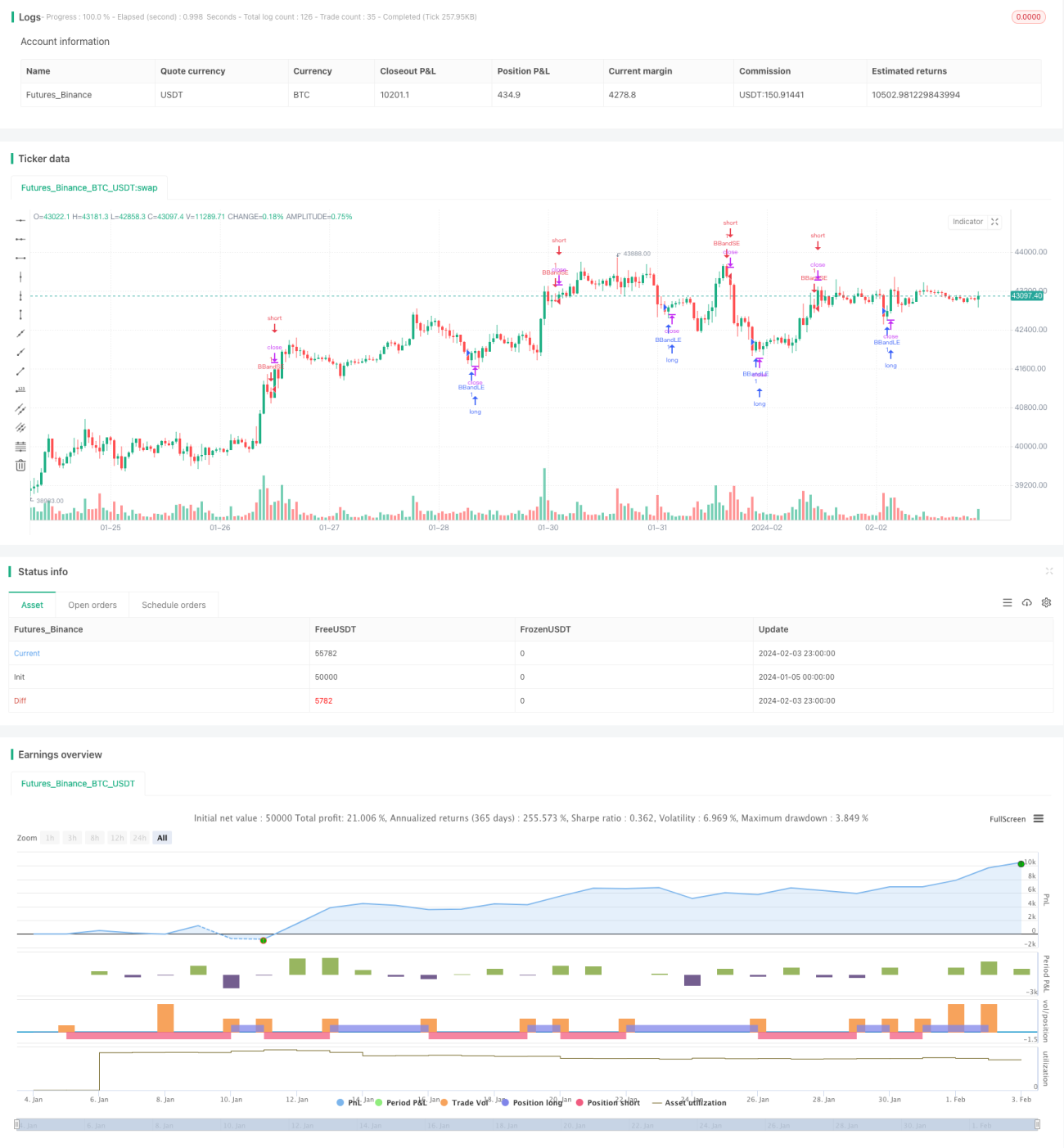

O princípio central desta estratégia baseia-se na geração de sinais de negociação através das bandas superior e inferior dinâmicas do indicador Bandas de Bollinger. A linha média das Bandas de Bollinger é a média móvel simples de n períodos, e as bandas superior e inferior são, respetivamente, a linha média mais e menos m vezes o desvio padrão de n períodos. Quando o preço cruza a banda inferior, ocorre uma entrada longa; quando o preço cai abaixo da banda superior, ocorre uma entrada curta.

Outra funcionalidade central desta estratégia é permitir a seleção do intervalo de tempo para o backtest. A estratégia oferece parâmetros de entrada para escolher o horário de início e fim do backtest a partir de várias dimensões, como mês, dia, ano, hora e minuto. Isto permite ao utilizador selecionar diferentes períodos históricos para backtestar e validar o desempenho da estratégia, realizando uma análise mais abrangente e dinâmica.

Especificamente, esta estratégia converte os horários de início e fim selecionados para o formato timestamp através da função timestamp(), e depois define a janela de tempo válida para o backtest da estratégia usando as condições time >= start e time <= finish. Desta forma, é implementada a funcionalidade de seleção dinâmica do intervalo de tempo.

Vantagens da Estratégia

A maior vantagem desta estratégia reside na combinação perfeita entre a estratégia dinâmica de Bandas de Bollinger e a seleção arbitrária de intervalos de tempo. Isto permite ao utilizador backtestar e validar a estratégia de forma mais flexível e abrangente. As vantagens específicas são:

- Implementa uma estratégia dinâmica de Bandas de Bollinger, capaz de capturar sinais de reversão de tendência durante subidas e descidas do mercado, adequada para negociação de tendências.

- Suporta a seleção de qualquer intervalo de tempo histórico para backtest, permitindo analisar o desempenho da estratégia em diferentes ambientes de mercado e otimizá-la dinamicamente.

- Combinada com a adaptabilidade do indicador Bandas de Bollinger, a estratégia pode ajustar automaticamente os parâmetros para se adaptar a mudanças em ambientes de mercado mais amplos.

- Oferece a funcionalidade de ajuste de parâmetros de longo e curto prazo, permitindo ao utilizador otimizar os parâmetros conforme as suas necessidades, tornando a estratégia mais adequada à realidade.

- Permite selecionar horas e minutos específicos para backtest, com elevada precisão, possibilitando uma análise mais detalhada da estratégia.

- Suporta os idiomas chinês e inglês, proporcionando uma boa experiência ao utilizador.

Riscos da Estratégia

O principal risco desta estratégia reside na incerteza do indicador Bandas de Bollinger ao julgar as reversões de tendência. Os pontos de risco específicos são:

- O próprio indicador Bandas de Bollinger não é perfeito na avaliação da volatilidade do mercado, podendo gerar sinais errados.

- A escolha inadequada dos parâmetros das Bandas de Bollinger pode levar a um desempenho fraco ou mesmo a perdas.

- Possibilidade de falha do indicador em condições especiais de mercado.

- A seleção inadequada do intervalo de tempo para backtest pode ignorar situações importantes do mercado.

Estes riscos podem ser controlados e melhorados através dos seguintes métodos:

- Otimizar os parâmetros das Bandas de Bollinger, ajustando o período da linha média para se adaptar a diferentes ativos e períodos.

- Combinar com outros indicadores, como médias móveis, para confirmação, reduzindo sinais errados.

- Testar em mais períodos de mercado para avaliar a robustez da estratégia.

- Definir stop loss para controlar perdas individuais.

Direções de Otimização da Estratégia

Esta estratégia apresenta ainda as seguintes direções principais de otimização:

- Combinar algoritmos de aprendizado de máquina para otimizar dinamicamente os parâmetros das Bandas de Bollinger.

- Adicionar funcionalidades como backtest de breakout para avaliar a estabilidade da configuração de parâmetros.

- Adicionar funcionalidades como stop loss móvel e trailing stop para bloquear lucros e reduzir riscos.

- Otimizar a lógica de entrada, estabelecendo mais condições, como confirmação de aumento súbito no volume de negociação.

- Combinar com estratégias como arbitragem de futuros de índices para alargar o âmbito de aplicação.

- Adicionar funcionalidades de execução automática de negociações, transitando do backtest para a otimização em tempo real.

Através destas otimizações, o desempenho prático e a capacidade de gerar lucros estáveis da estratégia podem ser significativamente melhorados.

Resumo

Esta estratégia consegue combinar com sucesso a estratégia de Bandas de Bollinger com a seleção arbitrária de intervalos de tempo histórico. Esta funcionalidade de backtest e análise altamente flexível e dinâmica permite ao utilizador ajustar e otimizar os parâmetros da estratégia de forma abrangente e precisa em diferentes ambientes de mercado. Além disso, a operação visual fornecida melhora significativamente a experiência do utilizador. Pode-se prever que esta estratégia fornecerá aos utilizadores uma ferramenta de negociação quantitativa poderosa e eficiente.

- 1