Estratégia baseada no índice de momentum bidirecional

Visão Geral

Esta estratégia gera sinais de negociação calculando os índices de movimento direcional positivo (DI+), negativo (DI-) e o Índice Direcional Médio (ADX), combinados com a Média Móvel Exponencial (EMA). Um sinal de compra é gerado quando DI+ cruza acima de DI- e ADX está acima de 20; um sinal de venda é gerado quando DI- cruza abaixo de DI+ e ADX está acima de 25. O sinal de stop loss da operação ocorre quando DI- cruza acima de DI+ e ADX está acima de 30.

Princípio da Estratégia

-

Cálculo de DI+, DI- e ADX

- Utiliza a função

ta.dmi()para calcular DI+, DI- e ADX. - DI+/DI- refletem a direcionalidade dos preços.

- ADX reflete a amplitude média das variações de preço.

- Utiliza a função

-

Cálculo da Média Móvel Exponencial (EMA)

- Utiliza a função personalizada

my_ema()para calcular a EMA. - A EMA suaviza eficazmente os dados de preço.

- Utiliza a função personalizada

-

Geração de Sinais de Negociação

- Sinal de compra: DI+ cruza acima de DI- e ADX > 20 e preço de fechamento > EMA

- Indica tendência de alta com amplitude considerável de variação.

- Sinal de venda: DI- cruza abaixo de DI+ e ADX > 25 e preço de fechamento < EMA

- Indica tendência de baixa com amplitude considerável de variação.

- Sinal de compra: DI+ cruza acima de DI- e ADX > 20 e preço de fechamento > EMA

-

Stop Loss da Operação

- Stop loss de compra: DI- cruza acima de DI+ e ADX > 30

- Indica reversão da tendência.

- Stop loss de venda: DI+ cruza abaixo de DI- e ADX > 30

- Indica reversão da tendência.

- Stop loss de compra: DI- cruza acima de DI+ e ADX > 30

Em resumo, a estratégia combina indicadores de momentum e tendência, gerando sinais quando o preço apresenta forte direcionalidade. Ao mesmo tempo, estabelece condições de stop loss para limitar perdas.

Análise de Vantagens

- Uso de ambos os DI para evitar sinais falsos

- Um único DI pode gerar sinais incorretos; a combinação de DI+ e DI- garante a presença de tendência.

- Condição ADX assegura amplitude significativa de variação de preço

- Opera apenas quando a volatilidade aumenta, evitando mercados laterais.

- Condição EMA em conjunto com DI

- A EMA identifica eficazmente a tendência de médio/longo prazo dos preços.

- Condições rigorosas de stop loss

- Interrupção oportuna para evitar perdas elevadas.

Análise de Riscos

- Stop loss frequente

- Em cenários de forte oscilação, os stops podem ser acionados com demasiada frequência.

- Dependência de parâmetros

- Os parâmetros de DI e ADX precisam ser otimizados para encontrar a melhor combinação.

- Baixa frequência de negociação

- Condições de entrada mais rigorosas reduzem a frequência de operações.

Pode-se otimizar ampliando a margem de stop loss, ajustando a combinação de parâmetros ou adicionando filtros complementares para aumentar a frequência de negociação.

Direções de Otimização

- Otimização de parâmetros

- Ajustar os parâmetros de DI e ADX para encontrar a combinação ideal.

- Adicionar filtros

- Incluir condições como volume, divergências, etc., para filtrar sinais.

- Ampliar a margem de stop loss

- Relaxar ligeiramente as condições de stop para reduzir stops frequentes.

Resumo

Esta estratégia integra indicadores de momentum e análise de tendência, gerando sinais quando o preço apresenta forte direcionalidade. Estabelece condições rigorosas de stop loss para controlar riscos. Pode ser aprimorada através da otimização de parâmetros, adição de filtros de sinais e ampliação adequada da margem de stop loss.

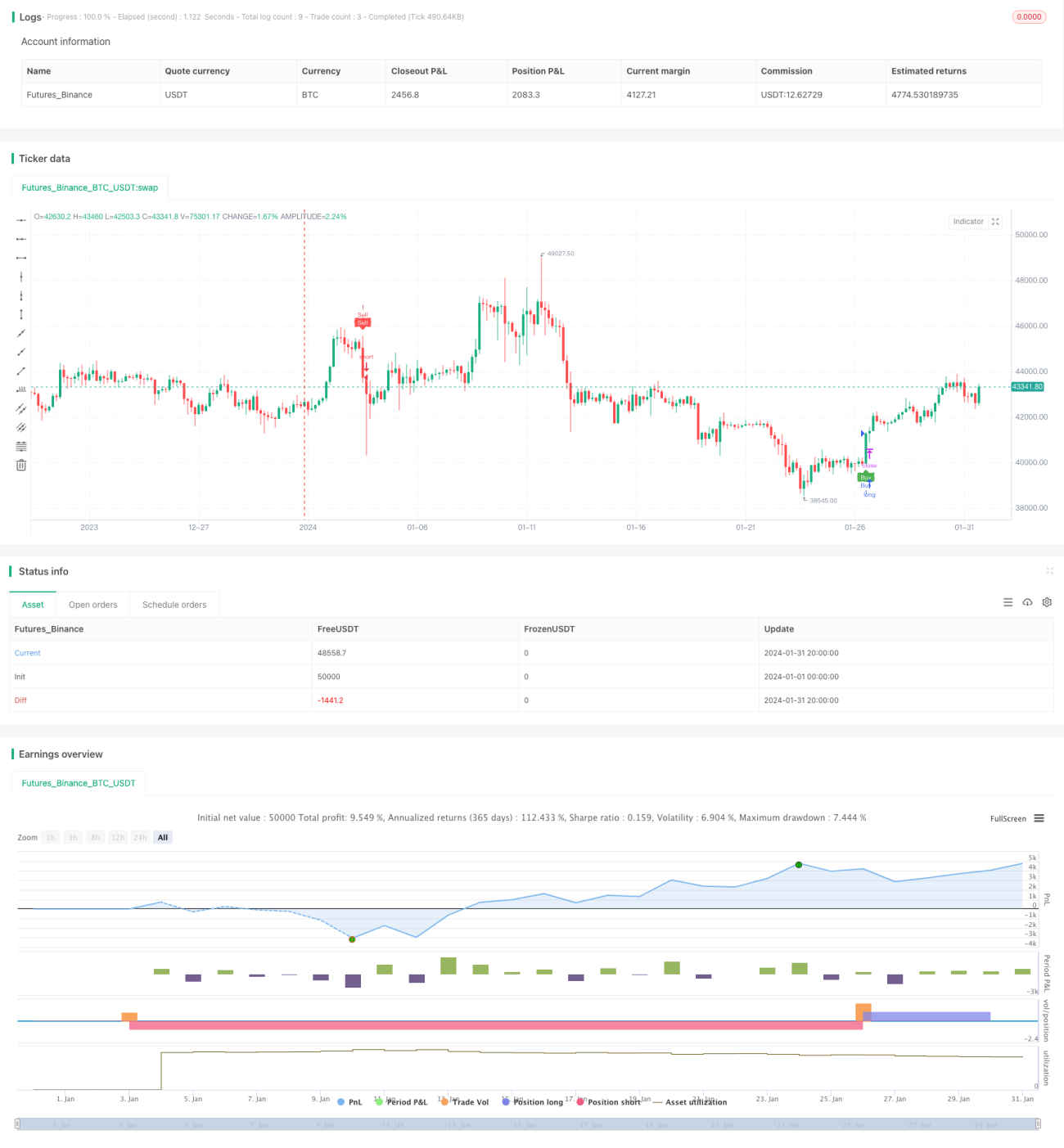

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Tamil_FNO_Trader

//@version=5- 1