Estratégia TradingVMA de Média Móvel Variável

Visão Geral

A estratégia TradingVMA é uma estratégia de negociação quantitativa baseada em médias móveis variáveis. Ela utiliza médias móveis de comprimento variável para capturar tendências de mercado e gerar sinais de negociação.

Princípio da Estratégia

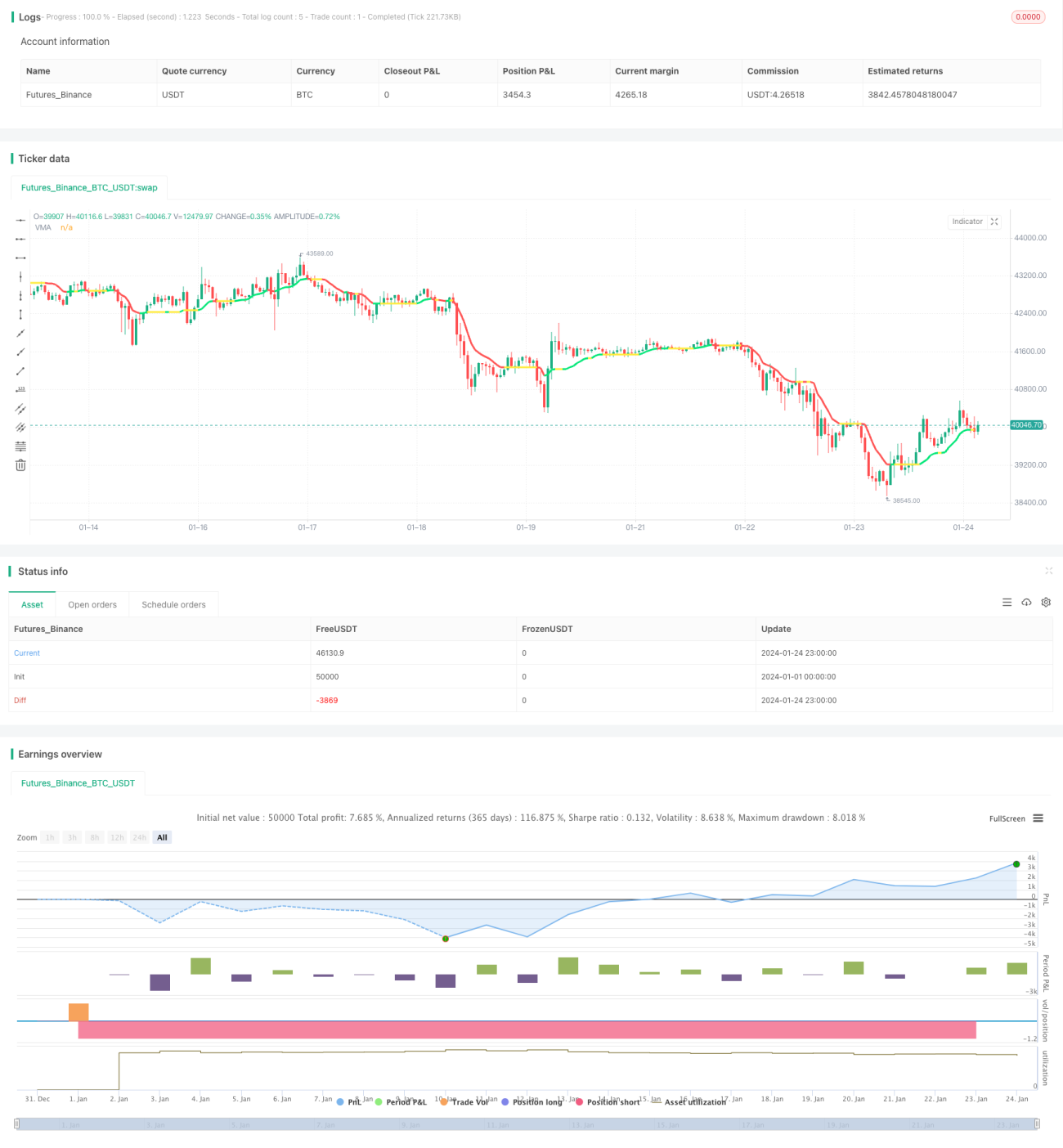

O núcleo da estratégia TradingVMA é o cálculo da Média Móvel Variável (VMA). A média móvel é um indicador técnico amplamente conhecido que calcula o preço médio ao longo de um determinado período. A VMA usada na estratégia TradingVMA possui um período de comprimento variável.

Especificamente, a estratégia primeiro calcula uma série de quantidades intermediárias, como o Indicador de Movimento de Preço Direcional (PDM, MDIM) e dados suavizados (PDMs, MDMs). Esses dados são usados para obter a Força do Indicador (iS), que reflete a força das flutuações de preço.

Em seguida, a estratégia TradingVMA ajusta dinamicamente o comprimento da média móvel com base na força do indicador. Quando a volatilidade do mercado aumenta, o período da média móvel diminui; caso contrário, o período aumenta. Isso permite responder mais rapidamente às mudanças do mercado.

Finalmente, a estratégia compara o preço atual com a VMA para gerar sinais de negociação. Quando o preço está acima da VMA, é gerado um sinal de compra; quando está abaixo, um sinal de venda.

Análise de Vantagens

A estratégia TradingVMA apresenta as seguintes vantagens principais:

- Filtro de Ruído Mais Estável – O período variável da média móvel se ajusta às mudanças do mercado, filtrando ruídos e obtendo sinais de tendência mais estáveis.

- Resposta Rápida a Mudanças de Preço – A média móvel variável pode responder rapidamente às variações de preço, capturando pontos de inflexão de novas tendências.

- Redução da Frequência de Negociação – Em comparação com indicadores de período fixo, o TradingVMA reduz negociações desnecessárias.

- Parâmetros Flexíveis – A estratégia permite que o usuário escolha parâmetros de acordo com sua preferência, adaptando-se a diferentes ambientes de mercado.

Análise de Riscos

A estratégia TradingVMA também apresenta os seguintes riscos principais:

- Possibilidade de Perder Reversões Rápidas – Quando a tendência se inverte rapidamente, a média móvel ajustada continuamente pode atrasar a resposta.

- Influência do Viés de Atraso – Todas as estratégias baseadas em médias móveis sofrem, em maior ou menor grau, de viés de atraso.

- Sinais Incorretos – Em mercados laterais, o TradingVMA pode gerar sinais de compra ou venda equivocados.

- Dificuldade na Otimização de Parâmetros – Encontrar a melhor combinação de parâmetros pode ser desafiador.

Esses riscos podem ser controlados por meio de stop loss, ajuste de combinações de parâmetros, entre outros métodos.

Direções de Otimização

A estratégia TradingVMA pode ser otimizada nas seguintes áreas:

- Integração com Outros Indicadores – Combinar com outros indicadores de tendência ou reversão pode melhorar a qualidade dos sinais.

- Otimização de Parâmetros – Encontrar a melhor combinação de parâmetros por meio de backtest histórico e otimização.

- Regras de Negociação Adaptativas – Adotar regras de abertura de posição e stop loss diferentes de acordo com as condições de mercado.

- Sistematização Algorítmica – Transformar a estratégia em algoritmo e sistema para facilitar backtest e otimização.

Resumo

O TradingVMA é uma estratégia quantitativa adaptativa. Utiliza o indicador VMA especialmente projetado para capturar tendências de mercado, com vantagens como resposta rápida e filtragem de ruído. Pode ser otimizado de várias formas para obter melhor desempenho, mas não elimina completamente problemas como o viés de atraso. No geral, o TradingVMA é uma estratégia de seguimento de tendência muito promissora.

- 1