Estratégia de tendência multiframe temporal baseada no rompimento das Bandas de Bollinger e no indicador RSI

Visão Geral

Esta estratégia combina o indicador Bollinger Bands, o indicador RSI e a análise de múltiplos períodos de tempo, com o objetivo de capturar a direção das tendências de médio e longo prazo. Através da quebra da banda superior e inferior das Bollinger Bands, juntamente com os sinais de sobrecompra/sobrevenda do RSI, identifica pontos de reversão da tendência, permitindo uma entrada de baixo risco. Ao mesmo tempo, utiliza um período de tempo mais alto para filtrar movimentos laterais, evitando ficar preso no mercado.

Princípio da Estratégia

-

Utiliza o indicador Bollinger Bands para identificar quebras de preço. A banda média é a média móvel do preço de fechamento de N dias, enquanto as bandas superior e inferior são um desvio padrão acima e abaixo da banda média. Quando o preço de fechamento ultrapassa a banda superior, é um sinal de força; quando ultrapassa a banda inferior, é um sinal de fraqueza.

-

Combina o indicador RSI para identificar condições de sobrecompra e sobrevenda. Um RSI acima de 70 indica zona de sobrecompra, e abaixo de 30 indica zona de sobrevenda. Quando o RSI sobe e cruza 70 para cima, considera-se que está em sobrecompra, e a quebra da banda superior das Bollinger Bands confirma a reversão da tendência. Quando o RSI desce e cruza 30 para baixo, considera-se que está em sobrevenda, e a quebra da banda inferior das Bollinger Bands confirma a reversão da tendência.

-

Aplica um período de tempo mais alto para filtrar falsas quebras. Quando ocorre um sinal de quebra no gráfico diário, é necessária a confirmação em um período de 4 horas ou superior, para evitar ficar preso.

Vantagens da Estratégia

-

Integração de múltiplos indicadores, melhorando a estabilidade e a rentabilidade da estratégia.

-

O indicador RSI identifica pontos de reversão, reduzindo perdas causadas por falsas quebras.

-

Análise de múltiplos períodos de tempo, filtrando eficazmente movimentos laterais, evitando ficar preso.

-

Otimização dos sinais de quebra (as 3 velas devem ultrapassar as bandas superior e inferior), garantindo que a tendência esteja madura antes da entrada.

-

O indicador Vortex identifica a direção da tendência, capturando novas tendências em formação.

Riscos da Estratégia

-

Parâmetros inadequados das Bollinger Bands podem gerar sinais errados de sobrecompra/sobrevenda.

-

Os parâmetros do RSI precisam ser ajustados com valores adequados para diferentes ativos.

-

Podem ocorrer falsas quebras; é importante aumentar adequadamente o spread do stop loss.

-

Garantir uma margem de stop loss suficiente, como 3 vezes o indicador ATR.

Direções de Otimização da Estratégia

-

Aplicar algoritmos de aprendizado de máquina para otimizar em tempo real os parâmetros das Bollinger Bands e do RSI.

-

Utilizar indicadores de volatilidade para otimizar o spread do stop loss.

-

Adicionar um módulo de controle de volume, ajustando a posição conforme as mudanças do mercado.

-

Combinar princípios de gestão de capital, limitando a porcentagem de perda por operação.

-

Avaliar a estabilidade dos sinais de quebra em diferentes períodos de negociação.

Resumo

Esta estratégia considera de forma abrangente múltiplos indicadores técnicos, como identificação de tendência, condições de sobrecompra/sobrevenda e análise de múltiplos períodos de tempo. Sob a premissa de controlar riscos, escolhe momentos oportunos de entrada para capturar tendências de qualidade de médio e longo prazo, obtendo uma boa relação risco-retorno. Ao mesmo tempo, há espaço para otimização adicional através de ajuste de parâmetros, aprimoramento do mecanismo de stop loss, entre outras melhorias, podendo alcançar resultados de investimento ainda melhores.

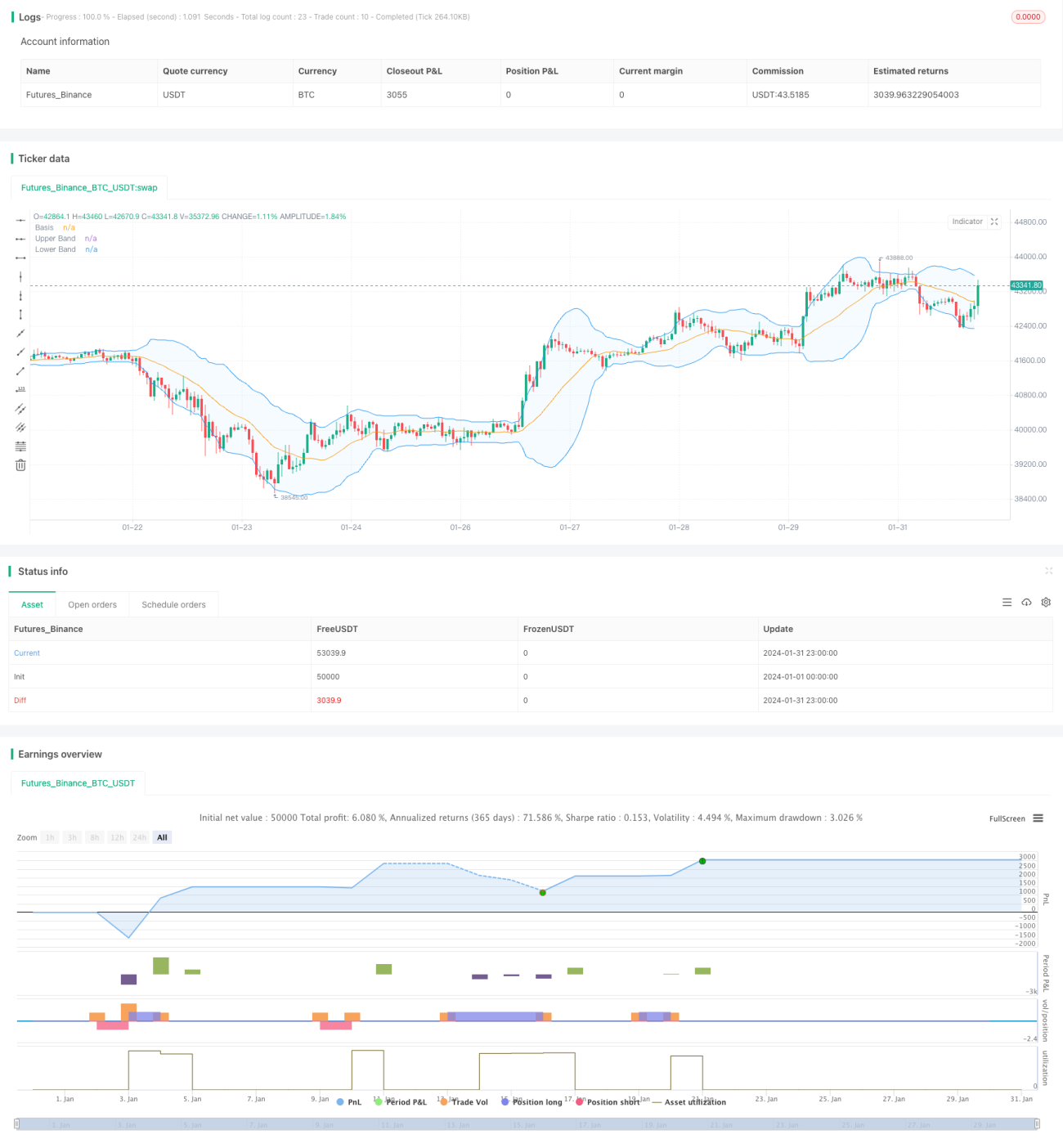

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Noway0utstorm

//@version=5

strategy(title='Vortex0.71.3 + bb 3bar breakout + rsi - close hit upper or lower', shorttitle='truongphuthinh', format=format.price, precision=4,overlay = true)- 1