Estratégia de tendência entre timeframes baseada em médias móveis e EMA

Visão Geral

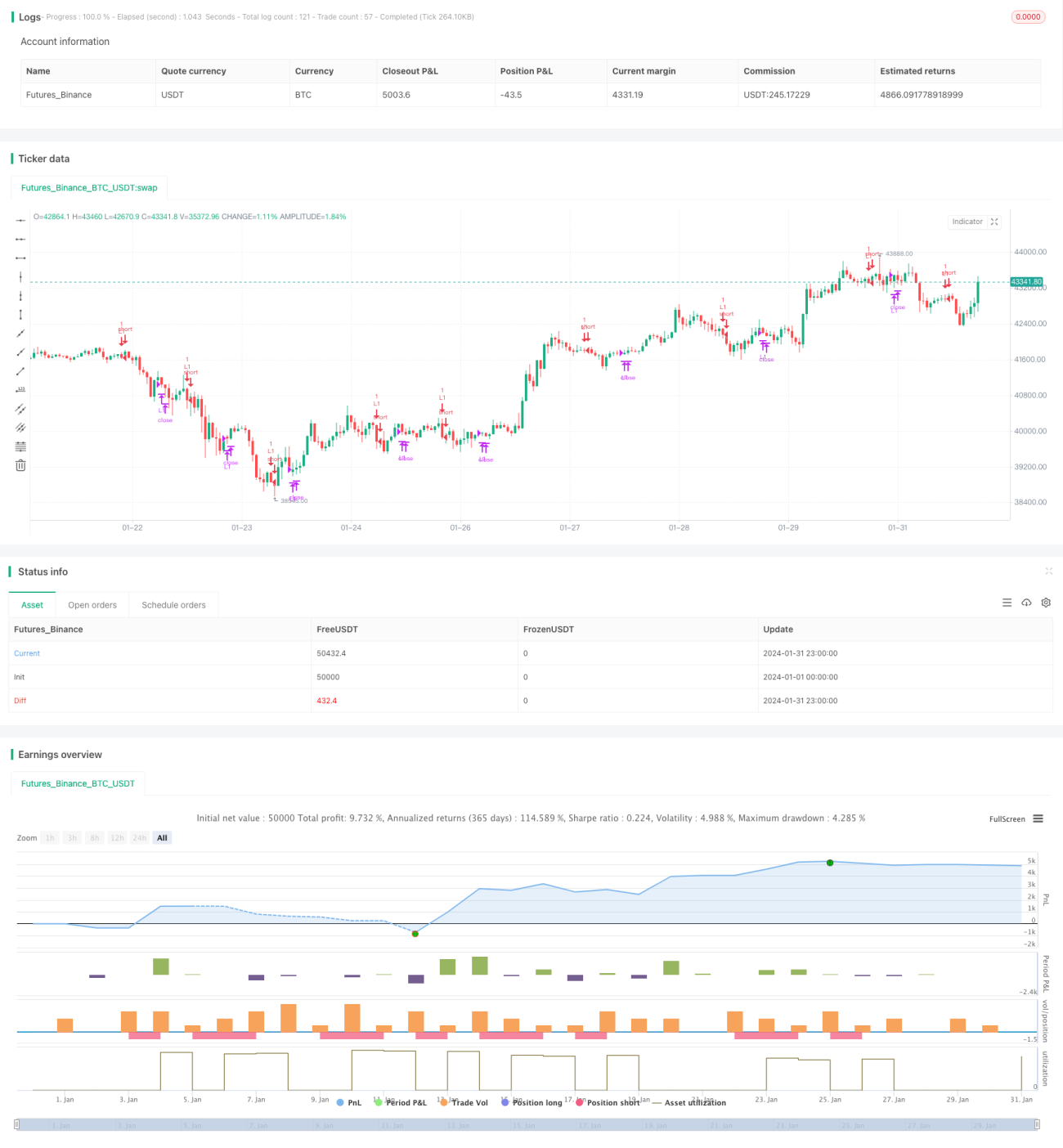

Esta estratégia é uma estratégia de negociação de tendência que utiliza médias móveis (MA) e EMA em múltiplos períodos de tempo. Através da combinação de SMA, EMA de diferentes ciclos e do corpo real do candle, a estratégia determina a direção da tendência, realizando um rastreamento de tendência de baixo risco.

Princípio da Estratégia

A estratégia baseia-se principalmente na comparação de três SMAs de períodos diferentes para julgar o movimento dos preços. Além disso, utiliza a EMA como auxílio para determinar a direção do corpo real do candle.

Especificamente, a estratégia usa SMAs de 3 períodos, 8 períodos e 10 períodos. Quando o preço está abaixo das três médias móveis, é considerado em tendência de baixa; quando o preço sobe novamente acima das médias, é gerado um sinal de compra.

Além disso, a estratégia utiliza uma EMA de 5 períodos para auxiliar na determinação da direção do corpo real do candle, garantindo que o corpo real esteja voltado para cima no momento da compra.

Em termos de gerenciamento de posição, a estratégia define o número de operações lucrativas ou o período máximo de manutenção da posição como mecanismo de stop.

Análise de Vantagens

A estratégia combina médias móveis de diferentes períodos de tempo para avaliar a tendência, filtrando efetivamente o ruído do mercado e rastreando tendências de médio a longo prazo. Os parâmetros da estratégia foram otimizados e apresentam bom desempenho em backtests históricos.

Além disso, a inclusão da EMA evita a compra quando o corpo real do candle está voltado para baixo, reduzindo perdas desnecessárias com slippage.

No geral, a estratégia é estável e confiável, adequada para rastreamento de médio a longo prazo.

Riscos e Contramedidas

-

A estratégia é sensível aos parâmetros; ajustes inadequados nos períodos das três SMAs ou da EMA podem reduzir a qualidade dos sinais de negociação. É necessário otimizar os parâmetros para cada ativo específico.

-

A estratégia não considera grandes gaps ou aberturas com lacunas. Se notícias importantes causarem grandes gaps de preço, podem ocorrer perdas. Um stop loss baseado em preço pode ser configurado para mitigar esse risco.

Direções de Otimização

-

Pode-se considerar a adição de mais períodos para formar comparações de EMA ou SMA em múltiplos períodos, tornando a avaliação da tendência mais precisa.

-

Pode-se testar a configuração de um stop loss de preço com uma determinada amplitude, reduzindo perdas em movimentos extremos de mercado, mantendo a lucratividade.

-

Pode-se tentar introduzir aprendizado de máquina para otimizar dinamicamente os parâmetros, permitindo que a estratégia se ajuste às condições de mercado em tempo real.

Resumo

No geral, a estratégia é robusta e confiável, utilizando a comparação de médias móveis para determinar a direção da tendência e filtrando os sinais com a EMA. Através da otimização de parâmetros e configurações de gerenciamento de risco, a taxa de acerto e a lucratividade podem ser melhoradas. Vale a pena ser pesquisada e aplicada mais a fundo.

- 1