Estratégia de trailing stop de momentum para Bitcoin

Visão Geral da Estratégia

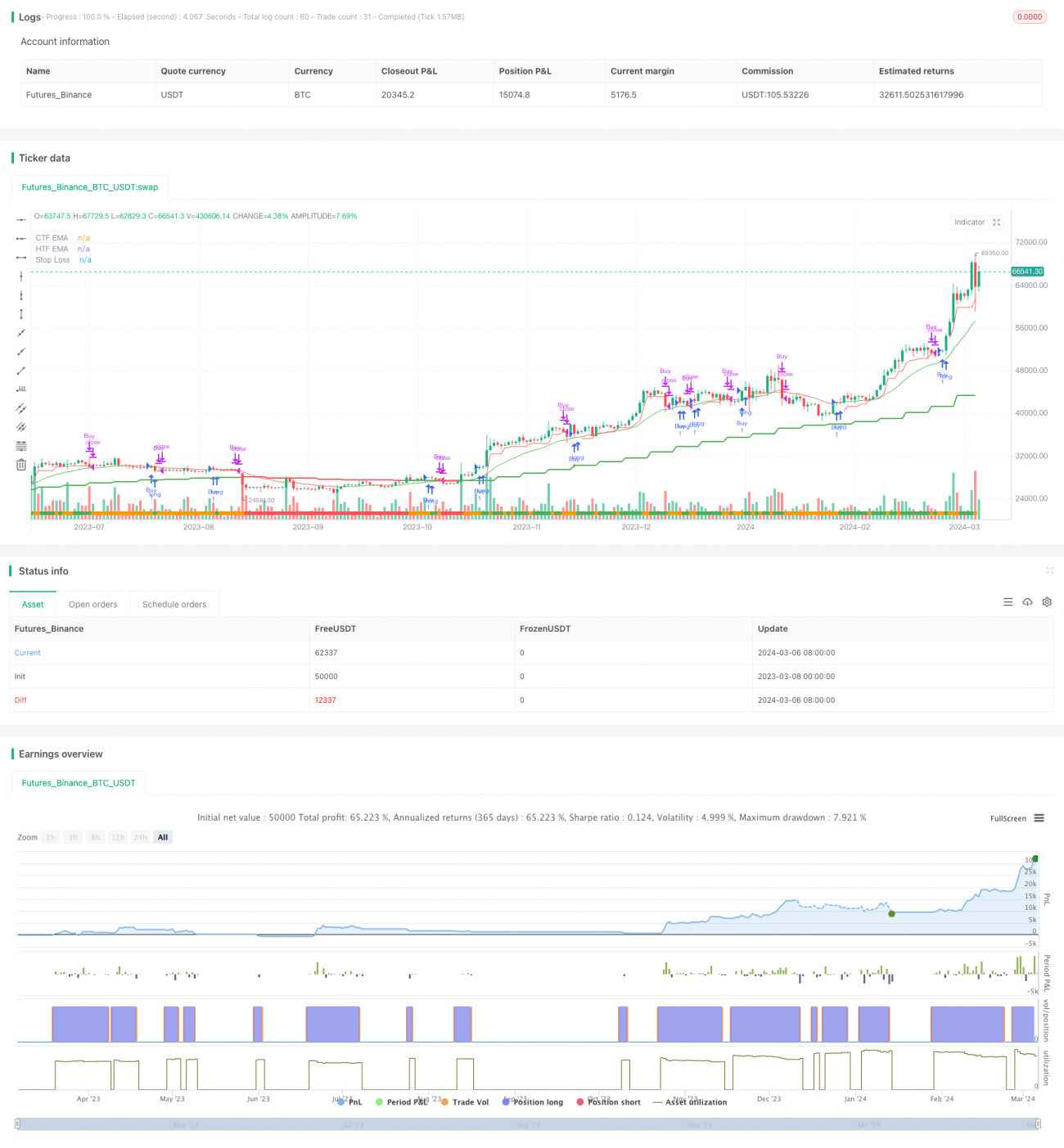

A estratégia de stop-loss de acompanhamento de momentum do Bitcoin é uma estratégia de posição comprada baseada em momentum, projetada para capturar a tendência de alta do Bitcoin, ao mesmo tempo que evita riscos de queda por meio de ajustes dinâmicos do stop-loss. A estratégia utiliza uma técnica simples e engenhosa de stop-loss de acompanhamento de momentum, apertando o stop-loss durante períodos de forte volatilidade baixista para proteger os lucros da exposição, e afrouxando o stop-loss durante momentos de momentum altista sustentado para deixar os lucros correrem. Enquanto o preço do Bitcoin estiver acima da média móvel exponencial (EMA) de 20 semanas, a estratégia mantém a posição; quando o preço cai abaixo da EMA de 20 semanas, a posição é fechada no stop-loss. Esta estratégia negocia apenas uma posição, sem vendas a descoberto, mas se você souber o que está fazendo, pode ajustá-la facilmente para fazer o que quiser.

Princípio da Estratégia

- O preço atual do Bitcoin deve estar acima da EMA de timeframe superior (EMA de 20 semanas).

- O Bitcoin não pode estar em estado de "alerta", ou seja, a diferença entre o pico recente do Bitcoin e o preço mínimo da vela atual deve ser superior a 1,5 vezes o ATR, ou o preço de fechamento do dia deve estar abaixo da EMA de 20 períodos do dia.

- O stop-loss é definido como o pico recente menos 1 ATR; se estiver em estado de alerta, subtrai-se 20% do ATR (ou seja, 0,2 ATR).

- Quando o preço de fechamento fica abaixo do preço de stop-loss, a posição é fechada na abertura da próxima vela.

A estratégia utiliza o gráfico semanal e a EMA de 20 semanas como filtro de tendência, entrando apenas quando o preço está acima da EMA de 20 semanas. O ATR de 5 períodos é usado para ajustar dinamicamente a distância do stop-loss de acompanhamento, apertando-o em estado de alerta. O estado de alerta é definido por duas condições: a distância do pico recente ao preço mínimo atual é maior que 1,5 vezes o ATR, ou o preço de fechamento do dia está abaixo da EMA de 20 períodos do dia. Este método de ajuste dinâmico do stop-loss permite maior margem para drawdowns durante tendências fortes e bloqueia lucros rapidamente quando a tendência enfraquece.

Vantagens da Estratégia

-

Simples e eficaz: a lógica da estratégia é clara e fácil de entender e implementar, ao mesmo tempo que captura eficazmente as principais tendências de alta do Bitcoin.

-

Stop-loss dinâmico: ajusta dinamicamente a posição do stop-loss de acordo com as condições de volatilidade do mercado, controlando os drawdowns e permitindo que os lucros corram, sendo um método de stop-loss equilibrado e robusto.

-

Filtro de tendência: através da média móvel de timeframe superior (EMA de 20 semanas), entra apenas em tendências de alta claras, melhorando significativamente a taxa de acerto e a relação risco-recompensa.

-

Gestão de posição: por padrão, opera com capital total, maximizando o uso dos fundos e a eficiência. Também é possível ajustar o tamanho da posição de forma flexível.

-

Ampla aplicabilidade: a lógica da estratégia pode ser facilmente adaptada a outros ativos e mercados, tendo boa versatilidade.

Riscos da Estratégia

-

Adequação dos parâmetros: os parâmetros da estratégia são definidos com base nas características do mercado de Bitcoin; a aplicabilidade a outros mercados precisa ser verificada, podendo exigir otimização de parâmetros para diferentes ativos.

-

Identificação de tendência: a estratégia depende principalmente de indicadores técnicos como EMA de timeframe superior e ATR para identificar tendências, sendo menos abrangente do que a análise fundamentalista, podendo falhar em pontos de virada do mercado.

-

Risco de stop-loss: embora o stop-loss dinâmico possa controlar o risco até certo ponto, em condições extremas de mercado (como quedas bruscas ou flutuações rápidas e profundas), ainda podem ocorrer drawdowns significativos. Além disso, como o stop-loss é relativamente apertado, pode levar a stops frequentes em mercados laterais.

-

Espaço de lucro: a estratégia tem bom desempenho em tendências de alta unidirecionais, mas tende a sofrer stops frequentes em mercados laterais, limitando o potencial de lucro total.

-

Desempenho em tempo real: a estratégia apresenta bons resultados em backtests, mas em tempo real está sujeita a slippage, comissões e outros fatores, podendo haver diferenças em relação aos ganhos teóricos, exigindo avaliação cautelosa.

Direções de Otimização

-

Identificação de tendência: pode-se tentar introduzir mais médias móveis de timeframe superior, indicadores de volatilidade ou até dados fundamentalistas para melhorar a precisão e confiabilidade da identificação de tendências.

-

Parâmetros dinâmicos: as posições de stop-loss e os parâmetros ATR podem ser mais otimizados, introduzindo mecanismos de ajuste dinâmico relacionados ao preço ou volatilidade para se adaptar a diferentes estados de mercado.

-

Gestão de posição: pode-se ajustar dinamicamente o tamanho da posição com base na força da tendência, volatilidade, etc., aumentando a posição em tendências fortes e reduzindo-a em alta volatilidade, melhorando a relação risco-retorno.

-

Mecanismo de compra e venda: introduzir mecanismos de venda a descoberto em mercados baixistas para expandir o escopo de aplicação e o potencial de lucro. No entanto, é necessário redesenhar as regras de entrada e stop-loss.

-

Estratégias combinadas: combinar esta estratégia com outras (como reversão, média de reequilíbrio, etc.) para complementar vantagens, melhorando a estabilidade e rentabilidade.

Resumo da Estratégia

A estratégia de stop-loss de acompanhamento de momentum do Bitcoin é uma estratégia de momentum simples e eficaz. Ela utiliza médias móveis de timeframe superior e o indicador ATR para capturar fortes tendências de alta do Bitcoin, controlando o risco de baixa por meio do ajuste dinâmico do stop-loss. A lógica da estratégia é clara, fácil de implementar e otimizar, sendo adequada para investidores de médio a longo prazo que buscam retornos estáveis. No entanto, seu desempenho em mercados laterais é mediano, e o potencial de lucro total é limitado.

Esta estratégia pode servir como um modelo base. Os investidores podem aprimorá-la em áreas como identificação de tendência, otimização de parâmetros, gestão de posição e mecanismos de compra/venda, de acordo com suas necessidades e experiência, ou combiná-la com outras estratégias para obter uma relação risco-retorno mais alta. No entanto, é importante estar ciente de que o desempenho em tempo real pode diferir dos resultados do backtest, exigindo avaliação cuidadosa e controle de risco. Antes de usar qualquer estratégia, é necessário realizar backtests históricos completos e negociações simuladas, além de fazer ajustes dinâmicos conforme as mudanças do mercado.

/*backtest

start: 2023-03-08 00:00:00

end: 2024-03-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading

// ------------------------------------------------------------------------------------------------------

// System Concept: Capture as much Bitcoin upside volatility as possible while side-stepping downside volatility.- 1