Estratégia Dinâmica de Take Profit e Stop Loss Baseada em Stop Loss de Duplo Trailing com ATR

Visão Geral

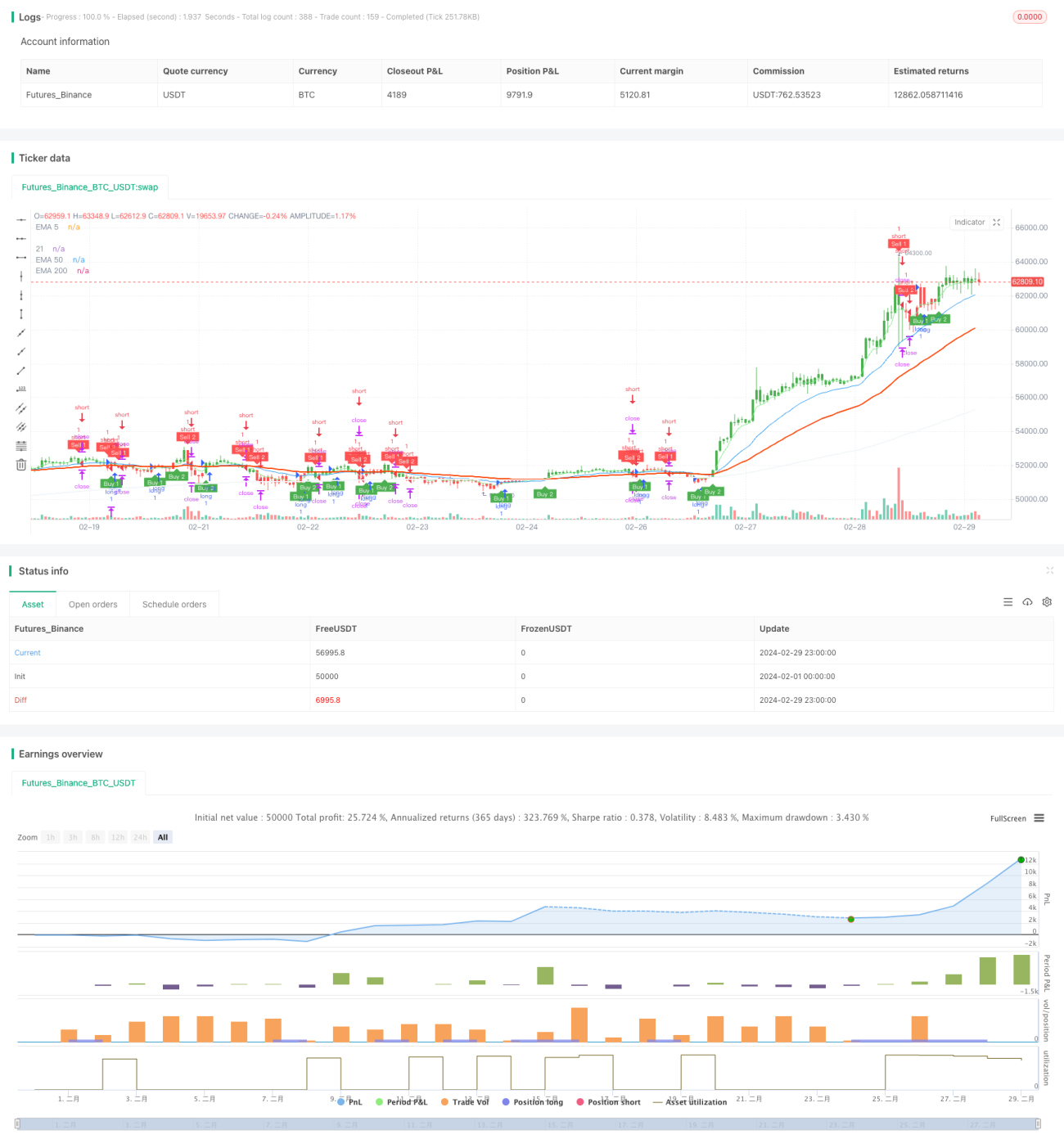

Esta estratégia utiliza dois indicadores ATR (Average True Range) com períodos diferentes para construir linhas de stop loss de trailing dinâmico duplas, gerando sinais de negociação quando o preço rompe essas linhas. Simultaneamente, utiliza o comprimento real do corpo do candle para definir níveis de take profit dinâmicos, realizando stop loss e take profit dinâmicos. A estratégia também incorpora o indicador EMA para auxiliar na identificação da tendência.

Princípio da Estratégia

- Calcula os valores do indicador ATR para dois períodos diferentes (padrão 10 e 20) e multiplica pelos respectivos coeficientes de sensibilidade (padrão 1 e 2) para obter duas larguras de stop loss.

- Com base na posição do preço acima ou abaixo das duas linhas de stop loss e na condição de rompimento, gera sinais de compra ou venda.

- O nível de take profit é calculado dinamicamente com base em 1,65 vezes (ajustável) o comprimento do corpo do candle atual.

- Após a abertura da posição, se o preço atingir o nível de take profit, a posição é fechada para realizar o lucro.

- Utiliza indicadores como EMA para auxiliar na avaliação da tendência atual, servindo como referência para a entrada.

A estratégia aproveita as características do indicador ATR para construir um stop loss dinâmico duplo, que se adapta bem a diferentes volatilidades do mercado e também reage rapidamente a mudanças bruscas. A definição dinâmica do take profit permite que a estratégia capture mais lucro em mercados com tendência. No geral, a estratégia tem bom desempenho em mercados com tendência, mas em mercados laterais pode gerar um número maior de compensações entre ganhos e perdas.

Análise de Vantagens

- As linhas de stop loss dinâmicas duplas se adaptam a diferentes volatilidades do mercado, oferecendo alta flexibilidade.

- O nível de take profit é calculado dinamicamente com base no comprimento real do corpo do candle atual, permitindo capturar mais lucro em mercados com tendência.

- O uso de indicadores como EMA para auxiliar na identificação da tendência fornece referência para a entrada, aumentando a confiabilidade da estratégia.

- A lógica do código é clara e legível, facilitando a compreensão e otimização.

Análise de Riscos

- Em mercados laterais, negociações frequentes podem gerar altos custos de corretagem, impactando os lucros.

- Os parâmetros das linhas de stop loss e o multiplicador do take profit precisam ser otimizados conforme as diferentes características do mercado e do produto; parâmetros inadequados podem resultar em desempenho insatisfatório.

- A estratégia depende principalmente do rompimento das linhas de stop loss dinâmicas para gerar sinais; em movimentos de grande volatilidade com falsos rompimentos, pode gerar sinais incorretos.

Direções de Otimização

- Para mercados laterais, pode-se considerar a introdução de mais indicadores ou condições para filtrar os sinais de negociação, como RSI, MACD, etc.

- Para diferentes produtos e mercados, é possível otimizar os parâmetros das linhas de stop loss e o multiplicador do take profit por meio de backtest histórico.

- Pode-se considerar a implementação de módulos de gerenciamento de posição e controle de risco, ajustando dinamicamente o tamanho da posição com base na volatilidade do mercado e no risco da conta.

- Adicionar mais indicadores de identificação de tendência para aumentar a confiabilidade e precisão dos sinais.

Resumo

Através do design de linhas de stop loss dinâmicas duplas e take profit dinâmico, esta estratégia se adapta bem a diferentes ambientes de mercado, apresentando excelente desempenho em mercados com tendência. No entanto, em mercados laterais, pode enfrentar problemas de negociações frequentes e compensação entre ganhos e perdas. Portanto, a estratégia é mais adequada para uso em mercados com tendência, devendo ser otimizada e ajustada conforme as características do produto e as condições do mercado. Além disso, ainda há espaço para otimizações, como a introdução de mais filtros, módulos de gerenciamento de posição e controle de risco, para melhorar a robustez e a lucratividade da estratégia. Em resumo, a estratégia possui um raciocínio claro, lógica simples e fácil de entender, apresentando certo valor prático e potencial de otimização, merecendo mais estudos e aplicações.

- 1