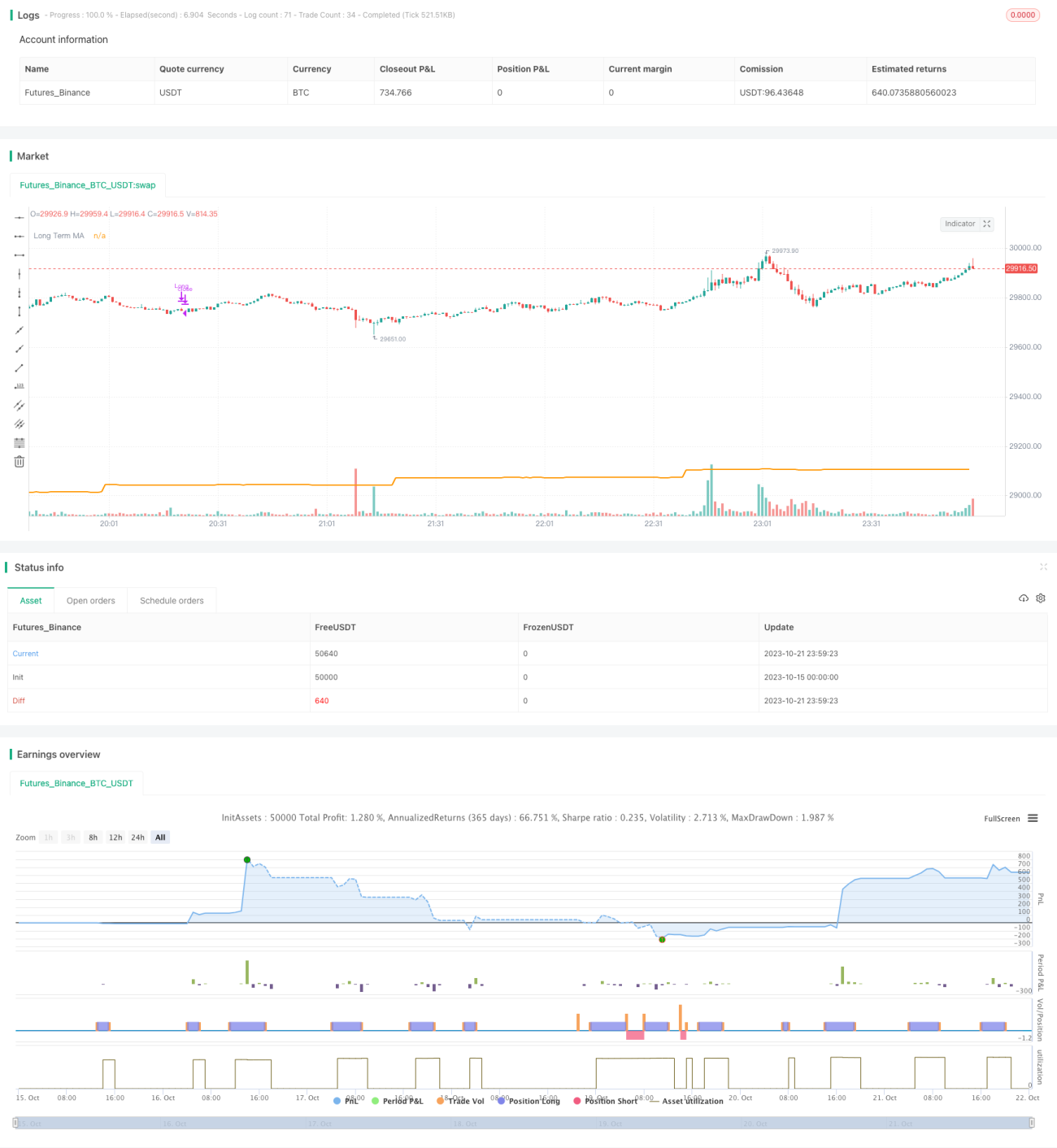

Мультитаймфреймовая трендовая стратегия

Обзор

Данная стратегия основана на мультитаймфреймовом подходе к торговле: долгосрочный таймфрейм используется для определения направления тренда, среднесрочный — для определения динамики (импульса), а краткосрочный — для поиска конкретных точек входа. Общая идея стратегии заключается в одновременном использовании информации о тренде, импульсе и точках входа с трех разных временных интервалов для принятия решений.

Принцип

Стратегия реализуется через следующие основные компоненты:

-

Определение различных таймфреймов

- Долгосрочный таймфрейм (дневной): для определения общего направления тренда.

- Среднесрочный таймфрейм (4-часовой): для определения направления импульса.

- Краткосрочный таймфрейм (настраиваемый): для поиска конкретных точек входа.

-

Определение долгосрочного тренда

- Используется скользящая средняя SMA для определения направления долгосрочного тренда.

- Если цена закрытия выше SMA, тренд определяется как восходящий (бычий).

- Если цена закрытия ниже SMA, тренд определяется как нисходящий (медвежий).

-

Определение среднесрочного импульса

- Используются линии K и D стохастического индикатора (Stoch).

- Когда линия K находится выше линии D, импульс считается восходящим.

- Когда линия K находится ниже линии D, импульс считается нисходящим.

-

Поиск точек входа

- Вход в длинную позицию: долгосрочный восходящий тренд, среднесрочный импульс Stoch вверх, «золотой крест» краткосрочных скользящих средних.

- Вход в короткую позицию: долгосрочный нисходящий тренд, среднесрочный импульс Stoch вниз, «смертельный крест» краткосрочных скользящих средних.

-

Точки выхода

- Выход из длинной позиции: линия K стохастика на среднесрочном таймфрейме пересекает линию D сверху вниз.

- Выход из короткой позиции: линия K стохастика на среднесрочном таймфрейме пересекает линию D снизу вверх.

Таким образом, стратегия в полной мере использует информацию с нескольких таймфреймов, оценивая тренд и момент входа с разных временных горизонтов. Это позволяет эффективно отфильтровывать ложные пробои и выбирать точки входа с высокой вероятностью успеха на фоне тренда.

Преимущества

Стратегия обладает следующими преимуществами:

-

Научно обоснованный и детально проработанный мультитаймфреймовый подход обеспечивает более точную оценку рыночных движений и эффективно защищает от краткосрочного шума.

-

Одновременный учёт тренда, импульса и момента входа обеспечивает всесторонний и строгий набор условий, отсеивая множество ложных сигналов.

-

Использование индикатора Stoch для определения среднесрочного импульса позволяет точно улавливать реальные разворотные моменты рынка.

-

Строгие условия входа позволяют избежать большинства ложных пробоев, сопровождающихся резким ростом и последующим спадом.

-

Чётко определённые уровни выхода (стоп-лосс) позволяют эффективно контролировать риск по каждой сделке.

-

Стратегия применима к различным рыночным условиям и не ограничена конкретными характеристиками рынка.

-

Есть возможность оптимизации управления капиталом, например, установка фиксированного процента стоп-лосса, динамическое изменение размера позиции и т.д.

Риски

Стратегия также имеет некоторые риски, которые необходимо учитывать:

-

В условиях бокового движения (флэта) возможны многократные срабатывания стоп-лосса.

-

При резком изменении основного тренда оценка направления может запаздывать, что приведёт к ошибочным действиям.

-

Использование только индикатора KDJ для определения среднесрочного импульса может привести к упущению благоприятных моментов при внезапных изменениях.

-

Слишком строгие условия входа могут привести к пропуску части движений.

-

Потенциальная прибыль относительно ограничена, что затрудняет участие в крупных трендах.

Для снижения этих рисков можно предпринять следующие шаги:

-

Соответствующая настройка параметров для уменьшения частоты ошибок.

-

Добавление дополнительных индикаторов для определения тренда (комбинация индикаторов).

-

Использование большего числа инструментов для оценки среднесрочного импульса, например, MACD.

-

Оптимизация механизма стоп-лосса, переход на трейлинг-стоп и т.д.

-

При изменении основного тренда своевременно корректировать уровень стоп-лосса и размер позиции.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация параметров. Настройка периодов SMA, параметров Stoch и т.д. для повышения точности сигналов.

-

Добавление дополнительных индикаторов. Внедрение MACD, полос Боллинджера (Bollinger Bands) и других индикаторов для вспомогательного анализа.

-

Оптимизация условий входа. Возможное смягчение условий для увеличения частоты сделок.

-

Оптимизация способа стоп-лосса. Использование трейлинг-стопа или установка стоп-лосса на основе ATR.

-

Добавление управления позицией. Активная корректировка размера позиции при резком изменении основного тренда.

-

Оптимизация с помощью машинного обучения. Автоматический подбор параметров и правил стратегии методами машинного обучения.

-

Учёт фундаментальных факторов. Совместный анализ с выходом важных экономических данных для дополнительного подтверждения сигналов.

-

Тестирование на различных инструментах. Оценка эффективности стратегии на разных активах, таких как валютные пары, драгоценные металлы и т.д.

Заключение

В целом, данная мультитаймфреймовая трендовая стратегия основана на использовании информации с трёх временных измерений (долгосрочного, среднесрочного и краткосрочного) для принятия решений. Ключевые преимущества стратегии — строгие условия и контролируемый риск, однако требуется настройка параметров и правил под конкретный рынок. В перспективе стратегию можно усовершенствовать путём добавления новых индикаторов, оптимизации стоп-лоссов, использования методов машинного обучения и т.д.

- 1