Стратегия двойных скользящих средних (быстрая/медленная)

Обзор

Стратегия торговли с двумя скользящими средними рассчитывает быструю и медленную скользящие средние, а торговые сигналы генерируются на основе пересечения этих двух линий. Когда быстрая скользящая средняя пересекает медленную снизу вверх, применяется длинная стратегия; когда быстрая скользящая средняя пересекает медленную сверху вниз, применяется короткая стратегия. Данная стратегия может использоваться как для трендовой, так и для контртрендовой торговли.

Принцип стратегии

Стратегия сначала задает длину быстрой скользящей средней maFastLength и длину медленной скользящей средней maSlowLength. Затем вычисляются быстрая скользящая средняя fastMA и медленная скользящая средняя slowMA. Быстрая скользящая средняя более чувствительна к изменениям цены и может использоваться для оценки текущего тренда; медленная скользящая средняя реагирует на изменения цены медленнее и может использоваться для определения направления тренда.

Когда быстрая скользящая средняя пересекает медленную снизу вверх, подается сигнал на открытие длинной позиции goLong(). Когда быстрая скользящая средняя пересекает медленную сверху вниз, длинная позиция закрывается, подается сигнал killLong().

Можно выбрать только длинную стратегию (longonly), только короткую стратегию (shorting) или двустороннюю торговлю (swapping).

При длинной стратегии позиция открывается при сигнале goLong() и закрывается при сигнале killLong().

При короткой стратегии короткая позиция открывается при сигнале killLong() и закрывается при сигнале goLong().

При двусторонней торговле длинная позиция открывается при сигнале goLong(); при сигнале killLong() длинная позиция закрывается и открывается короткая позиция.

Кроме того, стратегия поддерживает стоп-лосс, трейлинг-стоп, уведомления о сделках и другие функции, которые можно гибко включать или отключать.

Преимущества стратегии

- Простая и понятная стратегия, легко реализуемая.

- Возможность свободно выбирать длинную, короткую или двустороннюю торговлю.

- Гибкое включение/отключение функций управления рисками, таких как стоп-лосс и трейлинг-стоп.

- Возможность настройки сообщений о сделках для уведомлений в реальном времени.

- Стратегия с двумя скользящими средними чувствительна к изменениям рыночного тренда и позволяет захватывать сильные движения.

- Параметры стратегии настраиваются, что позволяет адаптировать ее к различным рынкам.

Риски стратегии

- При отсутствии явного тренда на рынке может возникать много ложных сигналов, приводящих к избыточной торговле.

- Система скользящих средних нечувствительна к внезапным событиям, что может привести к пропуску аномальных возможностей.

- Необходим правильный выбор параметров скользящих средних; неправильный выбор может ухудшить эффективность стратегии.

- Требуется строго следовать сигналам стратегии, избегая произвольных решений.

- Следует учитывать влияние торговых издержек на прибыльность стратегии.

Направления оптимизации стратегии

- Можно добавить другие индикаторы, например RSI, для подтверждения торговых сигналов и снижения количества ложных сигналов.

- Можно реализовать автоматическую оптимизацию параметров для поиска наилучшей комбинации.

- Можно установить динамический стоп-лосс для фиксации прибыли и своевременно корректировать уровни стопа.

- Можно внедрить модели машинного обучения для вспомогательного определения направления тренда.

- Можно оптимизировать функцию сообщений о сделках, чтобы она лучше соответствовала индивидуальным торговым привычкам.

Заключение

Стратегия с двумя скользящими средними в целом проста и практична, чувствительна к изменениям рыночного тренда и позволяет улавливать торговые возможности при сильных движениях. Однако необходимо остерегаться ложных сделок в период отсутствия тренда и соответствующим образом настраивать параметры для адаптации к различным рыночным условиям. Кроме того, добавление вспомогательных технических индикаторов и функций оптимизации может дополнительно повысить стабильность и адаптивность стратегии.

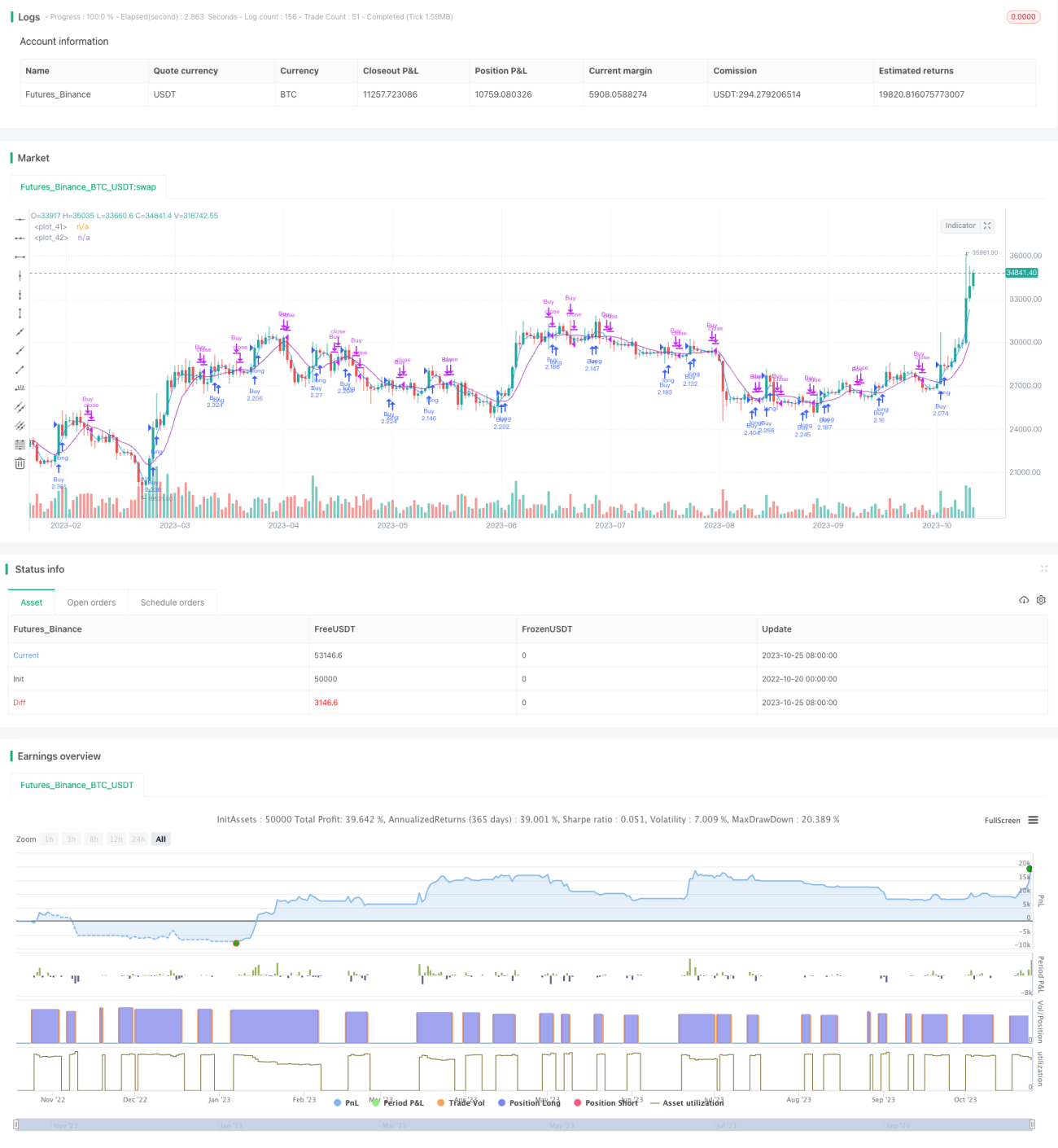

/*backtest

start: 2022-10-20 00:00:00

end: 2023-10-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Strategy", shorttitle="SMA Strategy", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1