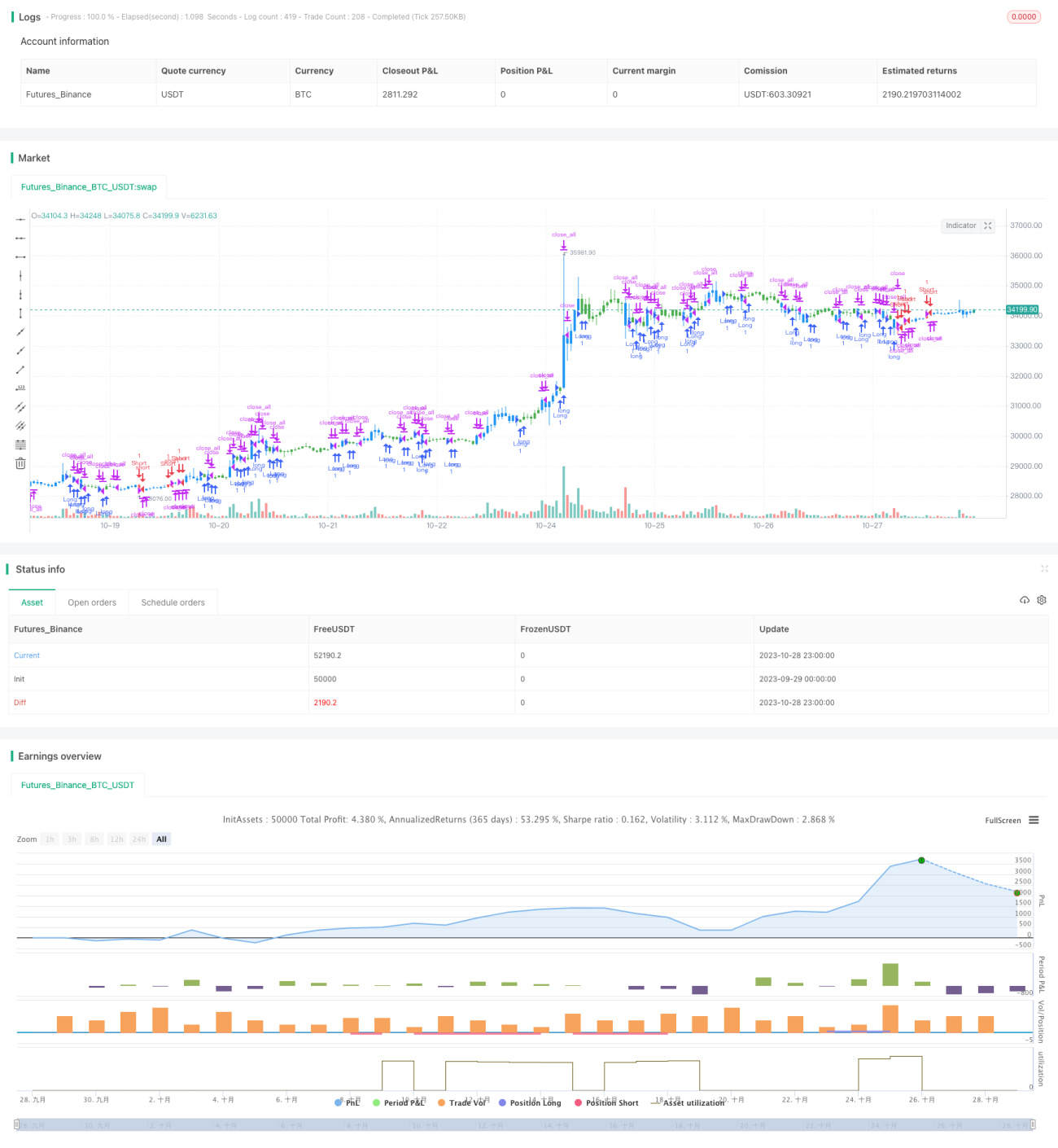

Многотаймфреймовая стратегия моментум-реверса

Обзор

Данная стратегия объединяет моментум-индикаторы на разных временных промежутках, позволяя оценивать развороты тренда на нескольких временных масштабах. Стратегия использует стохастический осциллятор для определения точек краткосрочного разворота тренда и комбинирует его с индикатором (максимум - минимум) / цена закрытия за более длительный период, чтобы оценить средне- и долгосрочный тренд, обеспечивая способность определять развороты на множестве временных измерений.

Принцип стратегии

Стратегия состоит из двух частей:

-

Стратегия разворота 123

Эта часть использует пересечение быстрой и медленной линий стохастического осциллятора для определения краткосрочного разворота тренда. Конкретно: если цена закрытия выше предыдущей цены закрытия, быстрая линия стохастика ниже медленной линии и быстрая линия ниже 50, то открывается длинная позиция; если цена закрытия ниже предыдущей цены закрытия, быстрая линия стохастика выше медленной линии и быстрая линия выше 50, то открывается короткая позиция. Стратегия использует стохастик для оценки краткосрочной перекупленности/перепроданности, реализуя краткосрочные разворотные сделки.

-

Индикатор (максимум - минимум) / цена закрытия

Этот индикатор отражает волатильность текущей свечи. Большое значение индикатора указывает на усиление волатильности и возможный разворот; малое значение указывает на ослабление волатильности и вероятное продолжение тренда. Стратегия использует SMA этого индикатора для оценки средне- и долгосрочного разворота тренда.

Объединяя оба индикатора, можно одновременно определять развороты тренда на краткосрочном и среднесрочном/долгосрочном горизонтах, реализуя многомасштабную торговую стратегию.

Преимущества стратегии

-

Комбинация индикаторов на нескольких временных промежутках повышает точность

Использование как краткосрочных, так и среднесрочных/долгосрочных индикаторов позволяет повысить надёжность сигналов разворота, избегая ложных сигналов от одного индикатора. -

Гибкая настройка параметров индикаторов

Параметры стохастического осциллятора и индикатора (максимум - минимум) / цена закрытия могут быть адаптированы под рынок, что делает стратегию более гибкой. -

Простая и понятная структура стратегии

Стратегия основана на стохастике с дополнительной оценкой среднесрочного/долгосрочного тренда, структура проста, ясна и легко модифицируется. -

Высокая расширяемость

Простая и универсальная основа стратегии позволяет легко добавлять другие индикаторы и строить мультифакторные модели.

Анализ рисков

-

Возможна низкая эффективность на трендовых рынках

Стратегия ориентирована на развороты, поэтому на устойчивых трендовых рынках может показывать слабые результаты. Следует соответствующим образом настраивать параметры для адаптации к трендовому рынку. -

Необходимо учитывать риск ложных сигналов

В нестандартных рыночных условиях стохастик и индикатор (максимум - минимум) / цена закрытия могут генерировать ошибочные сигналы, поэтому необходимо защищаться от ложных сигналов. -

Настройка параметров требует опыта

Параметры стохастика и индикатора (максимум - минимум) / цена закрытия требуют оптимизации под рыночные условия, иначе это может негативно сказаться на результативности стратегии. -

Необходим адекватный контроль размера позиции

Будучи разворотной стратегией, она может иметь значительные колебания прибыли/убытка, поэтому требуется управление позициями и рисками.

Направления оптимизации стратегии

-

Введение дополнительных индикаторов для построения мультифакторной модели

В существующую структуру можно добавить другие факторы, такие как объём, иные разворотные индикаторы и т.д., для построения мультифакторной модели. -

Добавление механизма стоп-лосса

Можно установить трейлинг-стоп или стоп по времени, чтобы эффективно ограничивать убытки по отдельным сделкам. -

Оптимизация параметров

Возможна более системная оптимизация параметров, например, с помощью генетических алгоритмов. -

Внедрение машинного обучения

Применение алгоритмов машинного обучения для обучения модели, определяющей развороты тренда, может дополнительно повысить точность. -

Интеграция сентимент-анализа

Включение анализа настроений из неструктурированных данных, таких как социальные сети, для помощи в прогнозировании точек разворота.

Заключение

Данная стратегия объединяет индикаторы краткосрочного и среднесрочного временных горизонтов для оценки разворотов тренда на нескольких временных масштабах и представляет собой отличную базовую структуру для разворотных стратегий. Она обладает такими преимуществами, как гибкость параметров индикаторов, простота структуры и высокая расширяемость. В качестве следующих шагов можно улучшить стратегию за счёт добавления дополнительных факторов, оптимизации параметров, внедрения стоп-лоссов и машинного обучения, что позволит повысить её прибыльность и контроль рисков. В целом, данная стратегия отличается новизной и заслуживает углублённого изучения и применения.

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/05/2019

// This is combo strategies for get

// a cumulative signal. Result signal will return 1 if two strategies

// is long, -1 if all strategies is short and 0 if signals of strategies is not equal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50. - 1