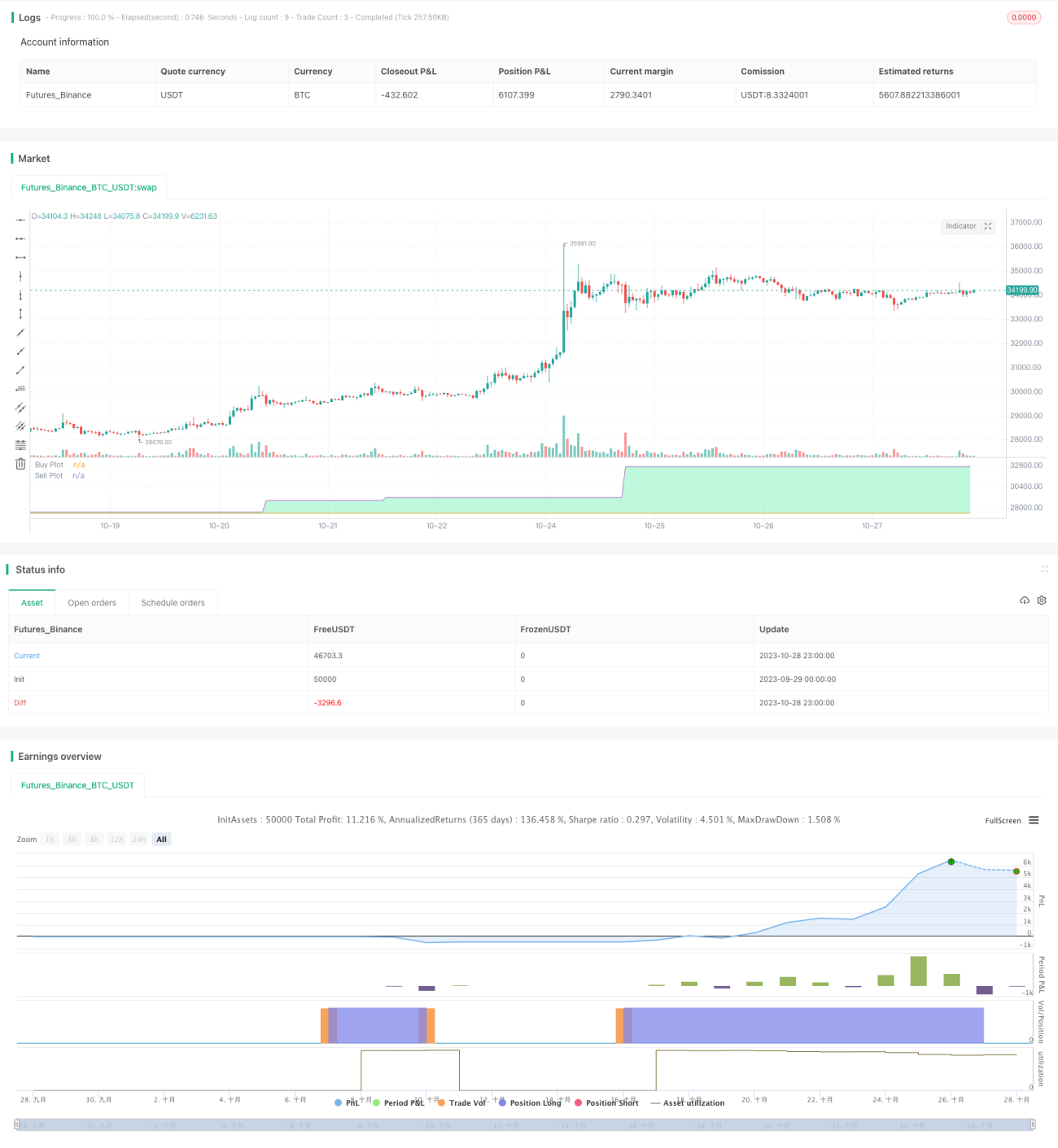

Стратегия динамического RSI с прямоугольной сеткой

Обзор

Данная стратегия представляет собой псевдо-Grid Bot стратегию, предназначенную в основном для алгоритмической торговли. Она использует динамическую, неравномерную сетку на основе объема, и обновляет сетку только при выполнении определенных условий RSI. Она также обладает свойствами пробойной торговли, что отличает её от обычного Grid Bot (типичный Grid Bot продает при достижении более высокой линии сетки, в то время как данная стратегия в определенных условиях продает при пробое более низкой линии сетки). Стратегия также закрывает все пирамидальные ордера при закрытии торгов.

Кратко: стратегия обновляет сетку до максимума/минимума на основе объема для заданного источника данных ("src" в настройках) каждый раз, когда RSI пересекает линию сигнала покупки/продажи. Она генерирует 5 равноотстоящих линий в этом диапазоне и определяет, какая линия ближе всего к текущему источнику данных. Если источник данных пробивает линию, расположенную непосредственно над текущей линией, подается сигнал на покупку; если источник данных пробивает линию, расположенную непосредственно под текущей линией, подается сигнал на продажу.

Вы можете настроить в параметрах возможность шорта, источник данных, период RSI, а также уровни перекупленности и перепроданности.

Принцип работы стратегии

Основная логика стратегии:

- Использовать индикатор RSI для определения точек разворота тренда, используя пересечение линии RSI с установленными зонами перекупленности или перепроданности в качестве подтверждающего сигнала.

- При появлении подтверждающего сигнала RSI записать максимум и минимум за определенный период и установить их как верхнюю и нижнюю границы сетки.

- Разделить диапазон на 5 линий сетки, в реальном времени определять, к какой линии сетки наиболее близка цена.

- Когда цена пробивает верхнюю линию сетки, открывается длинная позиция; когда цена пробивает нижнюю линию сетки, открывается короткая позиция.

- Использование пробойного метода, а не простого касания, как в обычном Grid Bot, позволяет лучше ловить пробои тренда.

- При закрытии торгового дня закрывать все пирамидальные ордера, чтобы избежать риска удержания позиции на ночь.

Стратегия состоит из следующих основных частей:

- Настройка входных параметров: источник данных, параметры RSI, выбор длинных/коротких позиций и т.д.

- Расчет индикатора RSI: вычислить RSI и определить, произошло ли пересечение.

- Настройка динамической сетки: при возникновении сигнала RSI записать ценовой диапазон и вычислить линии сетки.

- Определение сигналов: обнаружение пробоя ценой верхней или нижней линии сетки для определения сигналов на покупку или продажу.

- Управление ордерами: отправка сигналов на покупку/продажу и закрытие пирамидальных ордеров перед закрытием торгов.

- Графический интерфейс: отображение линий сетки, зон покупки/продажи и т.д.

Благодаря динамическому обновлению сетки в сочетании с определением тренда по RSI и сигналам пробоя, стратегия может эффективно отслеживать тренд и своевременно корректировать направление при развороте. Закрытие позиций перед закрытием торгов эффективно управляет ночным риском.

Анализ преимуществ

Данная стратегия обладает следующими основными преимуществами:

- Динамическая сетка может адаптироваться к тренду, а не быть фиксированной, что обеспечивает большую гибкость.

- Обновление сетки только при подтверждении разворота тренда по RSI позволяет отфильтровать часть шумовых сигналов.

- Использование сигналов пробоя, а не только касания, позволяет более точно улавливать точки разворота тренда.

- Полное закрытие позиций перед закрытием торгов позволяет избежать риска резких ночных колебаний и защитить прибыль.

- Индикатор RSI хорошо определяет состояния перекупленности и перепроданности, что хорошо сочетается с динамической сеткой.

- Использование пробойного режима, а не режима коррекции, позволяет получить хорошие точки входа на ранних стадиях тренда.

- Настройка расстояния между линиями сетки и соотношения объемов позволяет гибко регулировать соотношение риска и доходности стратегии.

- Графический интерфейс наглядно отображает распределение сетки и зоны покупки/продажи.

- Возможность выбора, открывать ли короткие позиции, удовлетворяет потребности разных трейдеров.

- Правила просты и понятны, легко реализуемы, подходят для алгоритмической торговли.

Указанные преимущества позволяют стратегии автоматически отслеживать тренд, одновременно контролируя риски, что делает её пригодной для практического применения в количественной торговле.

Анализ рисков

Стратегия также имеет некоторые потенциальные риски, на которые следует обратить внимание:

- При сильных колебаниях тренда возможен риск стоп-лосса. Можно ослабить диапазон стоп-лосса или приостановить стратегию во время флэта.

- Ночью может произойти сильный гэп, что приведет к большим открытым позициям. Можно рассмотреть снижение доли позиции для снижения этого риска.

- Неправильная настройка параметров может привести к частым сделкам или ошибкам в сигналах. Следует тщательно тестировать и оптимизировать параметры.

- При высоких комиссиях прибыль от сеточной торговли может постоянно «съедаться». Следует соответствующим образом скорректировать объем сделок или выбрать биржу с более низкими комиссиями.

- Сигналы пробоя могут появляться немного позже точки разворота тренда, необходимо разумно установить величину пробоя.

- На этапе плавного роста рынка данная стратегия может показывать неудовлетворительные результаты. Можно рассмотреть использование в комбинации с другими индикаторами.

- Для поддержки больших позиций и пирамидальных лотов требуется достаточный капитал, иначе эффект будет слабым. Следует корректировать объем позиций в зависимости от суммы.

Меры противодействия:

- Оптимизация параметров, снижение частоты сделок, предотвращение излишней торговли.

- Комбинация с индикаторами тренда, избегание торговли во время флэта.

- Корректировка объема позиций, снижение доли одной сделки для контроля риска.

- Тестирование различных параметров величины пробоя для баланса своевременности и стабильности.

- Рассмотреть возможность комбинации с другими индикаторами для использования большего объема рыночной информации.

- Увеличение капитала, расширение масштаба позиций для повышения потенциала прибыли.

С помощью оптимизации параметров, управления рисками, комбинации с другими стратегиями и другими методами можно в определенной степени снизить риски данной стратегии, обеспечив её стабильную работу.

Направления оптимизации

Данную стратегию можно дополнительно оптимизировать в следующих аспектах:

- Оптимизация параметров RSI, тестирование различных периодов RSI для поиска наилучшего сочетания.

- Тестирование различных настроек расстояния между линиями сетки для поиска сетки с оптимальным соотношением риска и доходности.

- Попробовать комбинировать с другими индикаторами для фильтрации сигналов, например MACD, KD и т.д., для повышения точности.

- Разработать адаптивную стратегию стоп-лосса, динамически корректирующую уровень стоп-лосса в зависимости от волатильности рынка.

- Добавить условия открытия позиции, открывать позицию только при достаточной определенности тренда, чтобы избежать попадания в ловушку.

- Провести оптимизацию на основе бэктестинга, протестировать данные за более длительные периоды для оценки стабильности параметров.

- Попробовать динамическую оптимизацию параметров на основе машинного обучения, чтобы стратегия адаптировалась к различным рыночным условиям.

- Исследовать комбинацию с опционами для хеджирования риска позиций.

- Корректировать параметры в соответствии с особенностями недавней рыночной конъюнктуры для сохранения эффективности стратегии.

- Разработать графическую платформу для оптимизации стратегий, чтобы ускорить процесс оптимизации и тестирования.

Благодаря автоматизированной оптимизации параметров, комбинации стратегий и привлечению дополнительной рыночной информации данная стратегия может достичь лучшей стабильности и доходности, став действительно надёжной количественной торговой стратегией.

Заключение

В целом, данная RSI-прямоугольная сеточная стратегия использует индикатор RSI для определения подтверждающих сигналов разворота тренда, устанавливает динамическую сетку ценового диапазона, совершает сделки при пробое линий сетки и полностью закрывает позиции в течение дня, формируя гибкую алгоритмическую стратегию следования за трендом. По сравнению с фиксированной сеткой, она лучше адаптируется к изменениям рынка.

Стратегия имеет определённые преимущества, включая использование RSI для определения тренда, адаптивную динамическую сетку, пробойный режим торговли и полное внутридневное закрытие позиций. Это позволяет ей эффективно следовать за трендом, одновременно контролируя риски. Однако у стратегии есть и некоторые потенциальные риски, которые необходимо учитывать, такие как риск стоп-лосса при флэтовом тренде, риск ночного гэпа и другие. Эти риски можно снизить с помощью оптимизации параметров, комбинации с другими сигналами и методов управления рисками.

Стратегия имеет множество направлений для оптимизации, таких как внедрение дополнительных индикаторов, оптимизация параметров с помощью машинного обучения и использование графических платформ для бэктестинга, что может превратить её в более стабильную и доходную алгоритмическую торговую стратегию. В целом, данная стратегия предоставляет надёжный и простой в использовании каркас алгоритма следования за трендом для количественной торговли.

- 1