Стратегия пробоя

Обзор

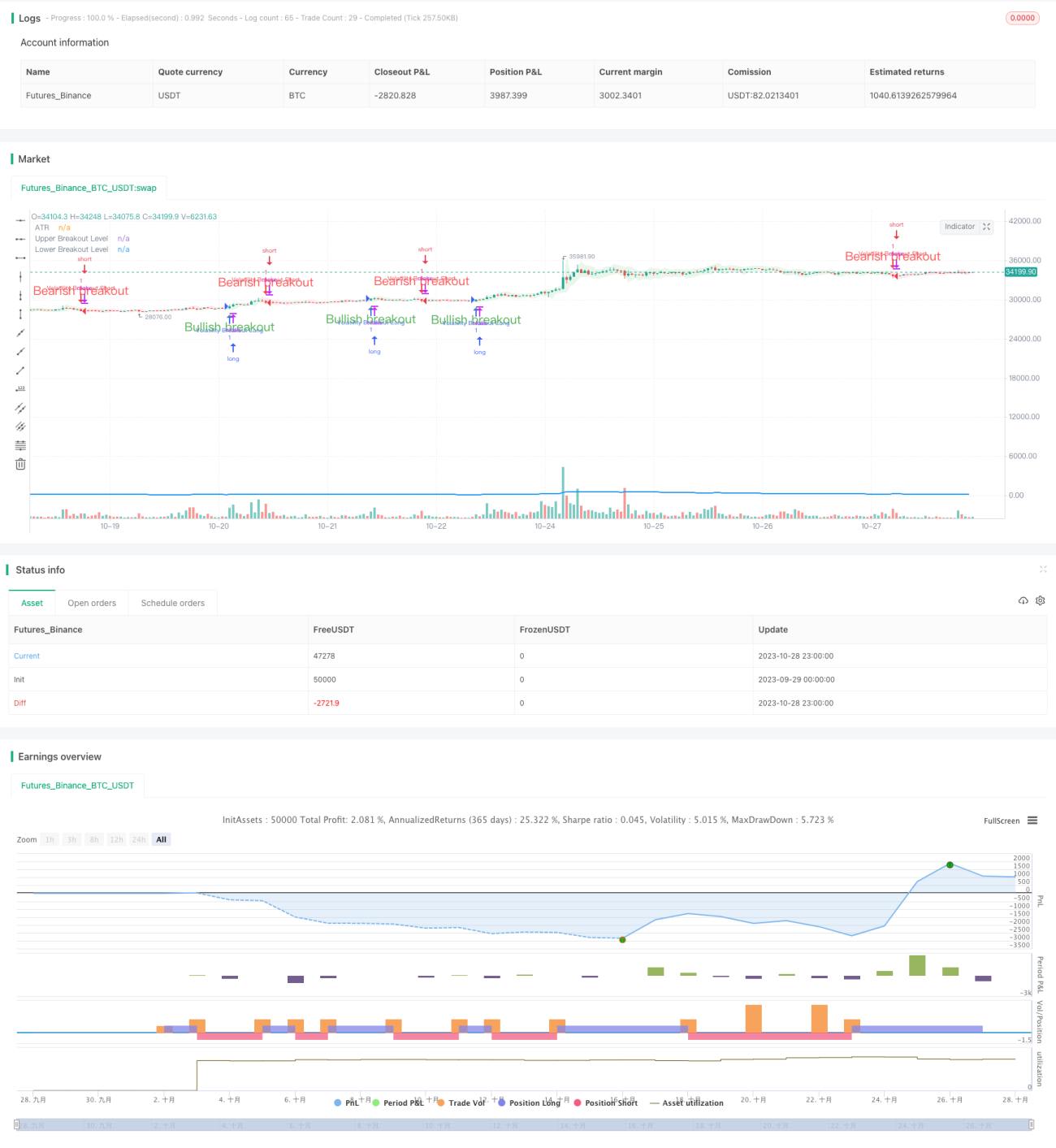

Стратегия прорыва (Breakout) направлена на захват движения цены, возникающего при увеличении волатильности рынка. Она использует индикатор среднего истинного диапазона (ATR) для измерения волатильности актива за определенный период. Когда цена пробивает верхнюю или нижнюю границу, рассчитанную на основе ATR, генерируются сигналы на открытие длинной или короткой позиции.

Принцип стратегии

Сначала стратегия вычисляет ATR за заданный период. Затем на основе ATR рассчитываются верхняя и нижняя полосы прорыва. Когда цена закрытия пробивает верхнюю полосу, генерируется сигнал на покупку; когда цена закрытия пробивает нижнюю полосу – сигнал на продажу. Для дополнительного подтверждения сигнала необходимо, чтобы тело текущей свечи (реальная часть) закрылось.

При пробитии ценой закрытия верхней или нижней полосы область между пробитой полосой и ценой закрашивается цветом прорыва. Эта визуализация помогает быстро определить текущее направление тренда.

Когда возникает сигнал на покупку и в данный момент нет открытой позиции, стратегия открывает длинную позицию. Когда возникает сигнал на продажу и в данный момент нет открытой позиции, стратегия открывает короткую позицию.

Параметр Length определяет период, используемый для измерения волатильности. Более высокое значение Length означает, что стратегия ориентируется на более длительное ценовое движение. Например, при Length = 20 каждая сделка охватывает примерно 100 свечей, включая несколько волн.

Уменьшение значения Length позволяет сосредоточиться на более краткосрочных движениях цены и увеличить частоту сделок. Строгого соответствия между значением Length и средней продолжительностью сделки нет – оптимальное значение Length подбирается методом проб и ошибок.

Анализ преимуществ

Стратегия использует принцип прорыва, что позволяет захватывать крупные движения, вызванные рыночной волатильностью. Индикатор ATR динамически рассчитывает уровни прорыва, избегая фиксированных параметров.

Подтверждение сигнала с помощью тела свечи позволяет отфильтровывать ложные прорывы. Закрашивание области прорыва наглядно показывает направление тренда.

Параметр Length обеспечивает гибкость настройки стратегии, позволяя оптимизировать её под конкретный рынок.

Анализ рисков

Торговля на прорывах сопряжена с риском ложных пробоев. Для ограничения убытков по одной сделке можно установить стоп-лосс.

Сигналы прорыва могут быть ложными, что приводит к сверхкраткосрочным сделкам. Соответствующая настройка параметра Length помогает отфильтровывать такие сигналы.

Для оптимизации параметров требуется накопление достаточного объёма торговых данных. Неправильный начальный выбор параметров может привести к неудовлетворительным результатам торговли.

Направления оптимизации

Можно ввести полосы Боллинджера в качестве нового способа расчета уровней прорыва на основе периода ATR. Прорыв полос Боллинджера может снизить количество ложных сигналов.

После прорыва можно отслеживать тренд, не закрывая позицию сразу по стоп-лоссу. Например, добавить трейлинг-стоп.

В период бокового движения рынка можно использовать другие параметры или вообще не торговать, чтобы избежать ложных пробоев.

Заключение

Стратегия прорыва использует рыночную волатильность и входит в тренд при значительном движении цены. Индикатор ATR динамически определяет уровни прорыва, а тело свечи отфильтровывает ложные сигналы. Параметр Length обеспечивает гибкость настройки периода стратегии. Данная стратегия подходит для отслеживания среднесрочных и долгосрочных трендов, однако необходимо учитывать риски, связанные с прорывами, и оптимизировать параметры.

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=5

strategy("Volatility Breakout Strategy [Angel Algo]", overlay = true)- 1