Стратегия пересечения облака Ишимоку

Обзор

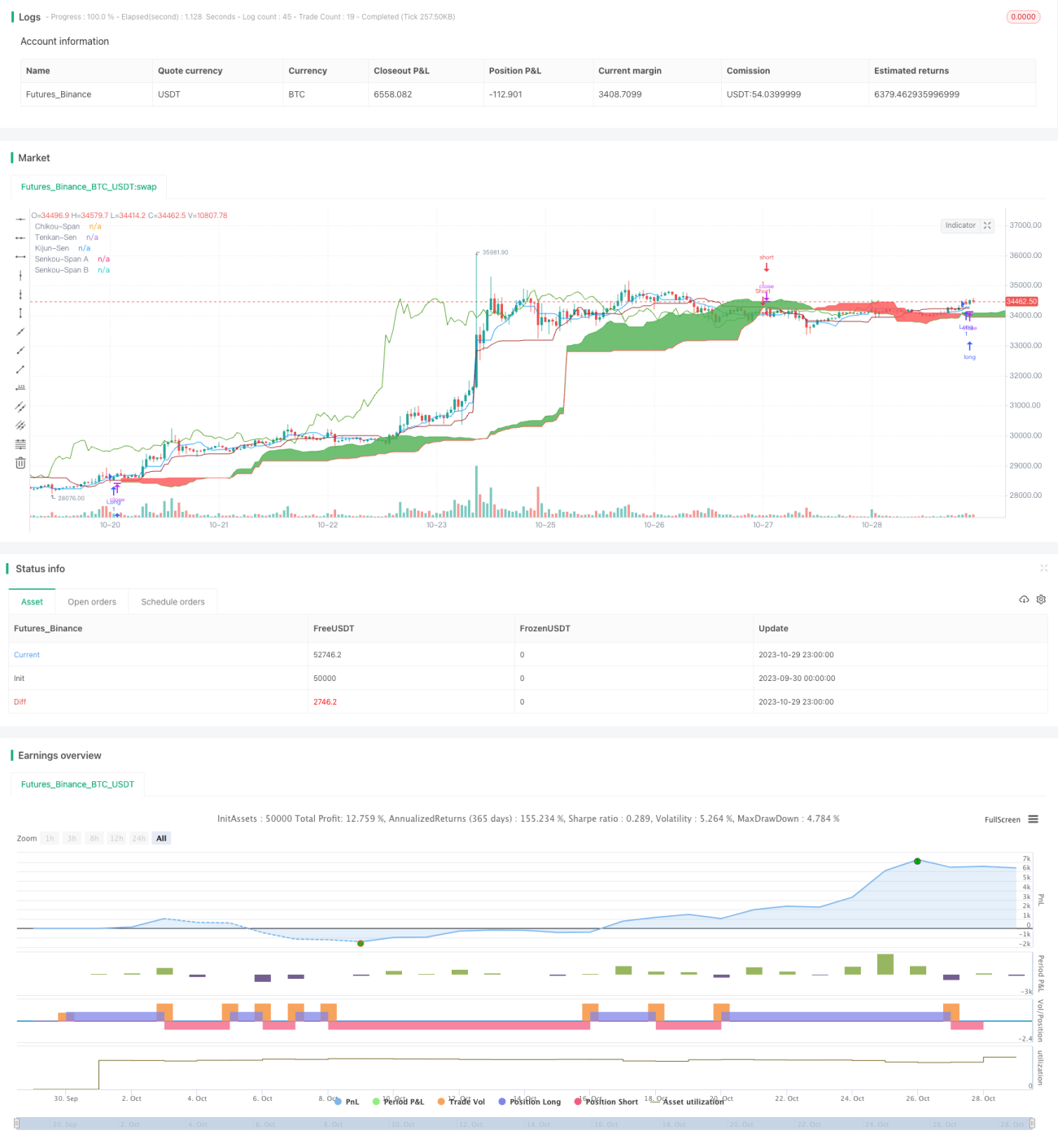

Стратегия пересечения линий Ишимоку (Ichimoku Kinko Hyo) использует пересечение линий Tenkan-sen и Kijun-sen в сочетании с положением цены относительно облака (Kumo) для генерации торговых сигналов и получения прибыли. Данная стратегия объединяет преимущества трендовой и контрарной торговли, позволяя как следовать тренду, так и ловить развороты, что делает её универсальным и практичным инструментом.

Принципы стратегии

-

Расчет составляющих элементов Ишимоку:

- Tenkan-sen (линия поворота): средняя точка (максимум + минимум)/2 за последние 9 свечей.

- Kijun-sen (базовая линия): средняя точка за последние 26 свечей.

- Senkou Span A (опережающая линия A): среднее значение Tenkan-sen и Kijun-sen, сдвинутое на 26 периодов вперёд.

- Senkou Span B (опережающая линия B): средняя точка за последние 52 свечи, сдвинутая на 26 периодов вперёд.

-

Наблюдение за комбинацией следующих торговых сигналов:

- Пересечение Tenkan-sen и Kijun-sen (золотое пересечение и пересечение смерти).

- Цена закрытия выше или ниже облака (Kumo), образованного Senkou Span A и Senkou Span B.

- Направление линии Chikou Span (запаздывающая линия, текущая цена, сдвинутая на 26 периодов назад) относительно цены текущей свечи.

-

Открытие позиции при возникновении следующих сигналов:

- Сигнал на покупку (лонг): Tenkan-sen пересекает Kijun-sen снизу вверх (золотое пересечение), цена закрытия выше облака и Chikou Span выше цены закрытия 26 периодов назад.

- Сигнал на продажу (шорт): Tenkan-sen пересекает Kijun-sen сверху вниз (пересечение смерти), цена закрытия ниже облака и Chikou Span ниже цены закрытия 26 периодов назад.

-

Закрытие позиции при появлении противоположного сигнала.

Преимущества стратегии

- Сочетает преимущества трендовой и контрарной торговли, позволяя как следовать тренду, так и ловить развороты.

- Использование пересечения скользящих средних для формирования сигналов повышает их надёжность и помогает избежать ложных прорывов.

- Комбинация нескольких сигналов эффективно фильтрует рыночный шум и выделяет высоковероятные возможности.

- Запаздывающая линия Chikou Span помогает избежать попадания в коррекции во время сильных колебаний рынка.

- Облачная зона выступает в качестве поддержки и сопротивления, позволяя более точно определять точки входа и фиксации прибыли.

Риски стратегии

- Неправильная настройка параметров может привести к чрезмерно высокой частоте сделок или нечётким сигналам.

- При резком изменении тренда возможны значительные убытки.

- В периоды бокового движения (консолидации) количество торговых сигналов значительно снижается, что затрудняет получение прибыли.

- При слишком широком облаке сигналы на вход могут запаздывать.

- Многофакторный анализ усложняет принятие решений, что затрудняет реализацию в реальной торговле.

Управление рисками возможно путём оптимизации параметров, разумного контроля размера позиции, установки стоп-лоссов и выбора высоколиквидных инструментов.

Направления оптимизации стратегии

- Оптимизация параметров скользящих средних для достижения наилучшего баланса между частотой сделок и доходностью.

- Добавление индикаторов определения тренда для предотвращения убытков при резкой смене тренда.

- Включение индикаторов волатильности для контроля риска.

- Оптимизация размера открываемой позиции и уровня стоп-лосса.

- Добавление индикаторов объёма для обеспечения достаточной ликвидности.

- Тестирование различных настроек параметров для разных инструментов.

- Внедрение алгоритмов машинного обучения для автоматической оптимизации параметров на основе исторических данных.

Заключение

Стратегия пересечения линий Ишимоку комплексно использует такие технические индикаторы, как пересечение скользящих средних, запаздывающую линию и облачную зону, для формирования торговых сигналов. Она эффективно определяет направление тренда и позволяет открывать позиции в важных зонах поддержки/сопротивления. Это достаточно надёжная и стабильная торговая система. Путём оптимизации параметров и строгого управления капиталом можно дополнительно повысить её стабильность и доходность. Стратегия проста для понимания и реализации, заслуживает проверки и применения в реальной торговле.

- 1