Стратегия следования за трендом на основе пересечения скользящих средних

Обзор

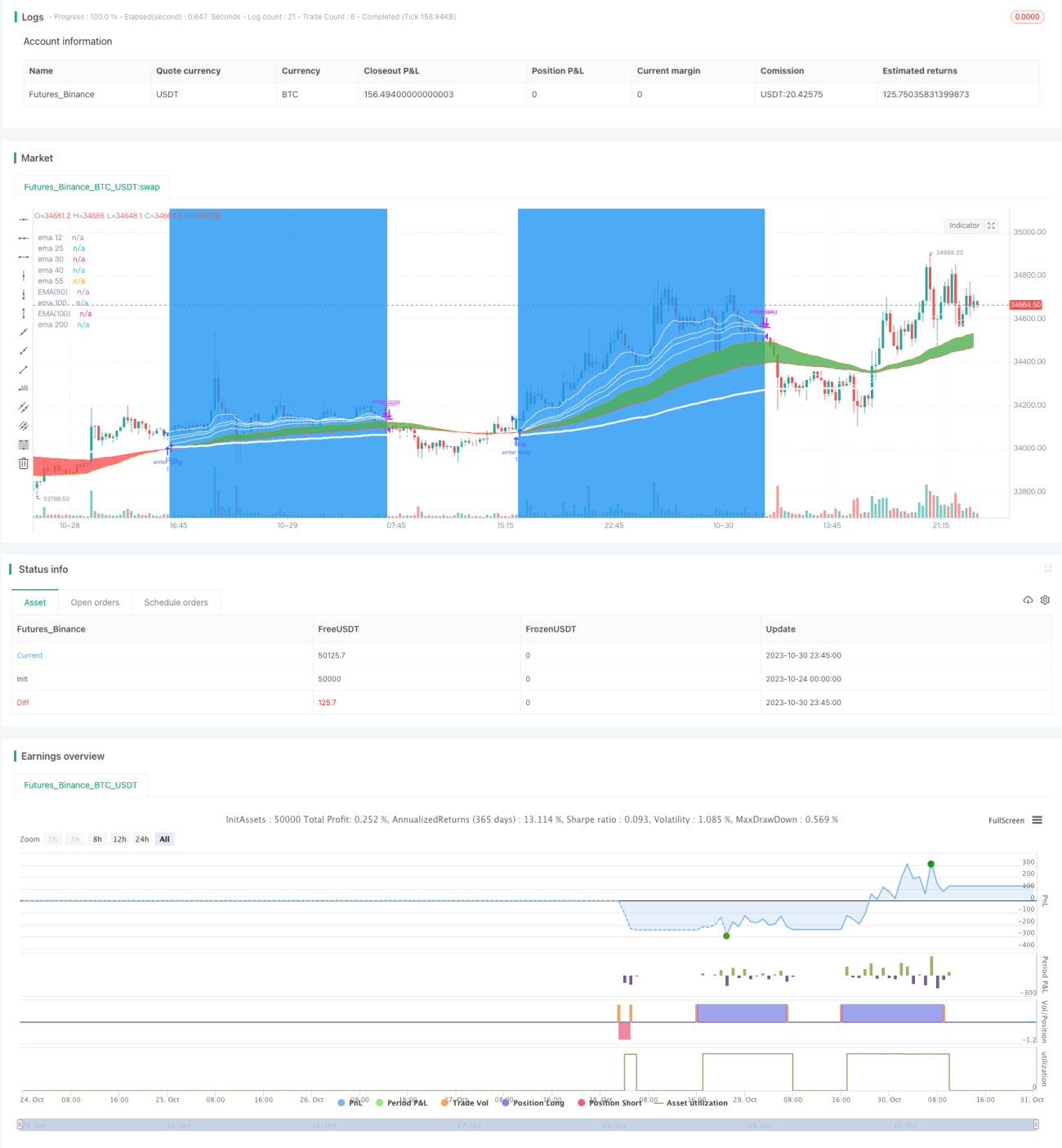

Данная стратегия использует принципы золотого и мертвого пересечения скользящих средних в сочетании с индикатором RSI для вспомогательного анализа, что позволяет идентифицировать и отслеживать тренды. При пересечении краткосрочной скользящей средней долгосрочной снизу вверх открывается длинная позиция, при пересечении сверху вниз — короткая. Это типичная трендовая стратегия.

Принцип стратегии

Стратегия основана на следующих принципах:

- Использование EMA: по сравнению с SMA лучше отражает последние изменения цены и быстрее реагирует на пробои.

- Пересечение двух скользящих средних: пересечение краткосрочной MA снизу вверх долгосрочной является сигналом к покупке, пересечение сверху вниз — сигналом к продаже, используя принципы золотого и мертвого пересечения для определения разворота тренда.

- Вспомогательный индикатор RSI: продажа при снижении RSI с высоких уровней, покупка при росте с низких, чтобы избежать ложных пробоев.

- Наложение скользящих средних разных периодов: линия 55-периода служит сигналом для определения краткосрочных разворотов, линия 100-периода — для среднесрочных трендов, линия 200-периода — для долгосрочных.

- Установка стоп-лосса и тейк-профита: разумные уровни для контроля рисков.

Логика торговли следующая:

- Когда 55-периодная EMA пересекает 100-периодную EMA снизу вверх и 12-периодная EMA выше 200-периодной EMA, открывается длинная позиция.

- Когда 100-периодная EMA пересекает 200-периодную EMA сверху вниз, открывается короткая позиция.

- После входа устанавливаются условия стоп-лосса и тейк-профита для оптимизации прибыли.

- При сигналах перекупленности/перепроданности RSI своевременно закрываются соответствующие длинные и короткие позиции, чтобы избежать риска разворота.

- Благодаря наложению EMA разных периодов стратегия одновременно учитывает определение тренда и подтверждение разворота, отслеживая среднесрочные и долгосрочные тренды, избегая ловушек.

Преимущества стратегии

Основные преимущества:

- Четкая логика: простое пересечение скользящих средних для определения направления тренда, легко понять и реализовать.

- Использование EMA позволяет быстрее реагировать на изменения цен и своевременно улавливать развороты тренда.

- Наложение нескольких периодов EMA позволяет одновременно отслеживать тренд и распознавать развороты.

- Использование RSI помогает избежать ложных пробоев, повышая точность сигналов.

- Разумные параметры стоп-лосса и тейк-профита по умолчанию эффективно контролируют риски.

- Высокая расширяемость: можно настраивать параметры скользящих средних, стоп-лоссы и тейк-профиты под рынок для оптимизации.

Анализ рисков

Основные риски:

- Скользящие средние чувствительны к колебаниям рынка, возможны ложные срабатывания. При длительном боковом тренде возникает много неэффективных сделок.

- Параметры по умолчанию могут не подходить для всех инструментов и таймфреймов, требуется оптимизация.

- Не учитывается влияние фундаментальных факторов и значимых событий на рынок, чисто технический подход может приводить к ловушкам.

- При восходящем тренде индекса, но расхождении отдельных акций стратегия может не приносить прибыль.

- Риск преждевременного выхода по тейк-профиту, из-за чего упускается значительная часть движения.

Для снижения рисков можно:

- Добавить фильтры, например, объем торгов, чтобы избежать убытков от ложных пробоев.

- Провести оптимизацию параметров на исторических данных в соответствии с особенностями конкретного инструмента.

- Сократить время удержания позиций, своевременно использовать стоп-лоссы, избегая длительных боковых движений.

- Сочетать с фундаментальным анализом, чтобы избежать ударов во время значительных негативных событий.

Направления оптимизации

Оптимизация возможна по следующим направлениям:

- Оптимизация параметров системы скользящих средних: поиск более подходящих комбинаций краткосрочных, среднесрочных и долгосрочных периодов. Можно использовать машинное обучение и другие методы.

- Сравнение эффективности использования цен закрытия и типичных цен в стратегии.

- Добавление фильтра по объему: генерация сигналов только при значительном увеличении объема.

- Оптимизация условий стоп-лосса и тейк-профита, возможно, использование динамических стоп-лоссов с пропорциональной корректировкой.

- Комбинирование с другими индикаторами (Stoch, MACD, полосы Боллинджера) для создания составной стратегии и повышения эффективности.

- Тестирование на разных инструментах, таймфреймах и рыночных фазах для оценки и дальнейшего улучшения.

- Рассмотреть многомерную оптимизацию параметров с помощью алгоритмов машинного обучения.

Заключение

Стратегия имеет четкую логику, легко понимается и реализуется благодаря простому принципу пересечения скользящих средних для определения направления тренда. Она отличается простотой реализации, надежностью настроек по умолчанию и высокой расширяемостью. Однако присутствуют определенные рыночные риски, поэтому требуется постоянная оптимизация параметров и модулей на основе результатов бэктестирования, чтобы сделать стратегию более стабильной и интеллектуальной. Сочетание технического анализа объемов и цен с фундаментальными исследованиями сделает стратегию более комплексной и надежной.

- 1