Стратегия равновесия львиной трещины

Обзор

Стратегия равновесия «Львиная трещина» — это простая краткосрочная торговая стратегия, основанная на пересечении скользящих средних. В стратегии используются две скользящие средние: когда быстрая скользящая средняя пересекает медленную снизу вверх, открывается длинная позиция; когда быстрая скользящая средняя пересекает медленную сверху вниз, позиция закрывается. Название стратегии происходит от популярного в торговых кругах термина «львиная трещина», что означает улавливание малейших движений цены на коротких временных интервалах и получение прибыли в узких зазорах между скользящими средними.

Принцип стратегии

В данной стратегии используются две скользящие средние: быстрая скользящая средняя с периодом smallMAPeriod и медленная скользящая средняя с периодом bigMAPeriod. Две скользящие средние образуют ценовой канал, нижняя граница которого — быстрая скользящая средняя, а верхняя — медленная скользящая средняя. Когда цена пробивает нижнюю границу канала (быструю скользящую среднюю) снизу вверх, открывается длинная позиция; когда цена пробивает верхнюю границу канала (медленную скользящую среднюю) сверху вниз, позиция закрывается.

В частности, стратегия сначала вычисляет быструю скользящую среднюю smallMA и медленную скользящую среднюю bigMA. Затем рассчитывается линия покупки buyMA на нижней границе канала, равная (100 - percentBelowToBuy)% от медленной скользящей средней. Когда быстрая скользящая средняя smallMA пересекает линию покупки buyMA снизу вверх, открывается длинная позиция; когда прибыль достигает 1% или при отсутствии прибыли после 7 баров удержания позиции, происходит закрытие.

Таким образом, стратегия улавливает «львиную трещину» между скользящими средними, то есть момент пробоя нижней границы канала, с целью получения краткосрочной прибыли. В ней также установлены условия фиксации прибыли и убытка, ограничивающие риск по каждой отдельной сделке.

Преимущества стратегии

Стратегия обладает следующими достоинствами:

-

Простота концепции, легкость понимания и реализации. Пересечение двух скользящих средних — базовый технический индикатор.

-

Простота бэктестинга. Стратегия напрямую использует встроенную функцию бэктестинга TradingView, без необходимости дополнительной реализации.

-

Мощная визуализация. TradingView позволяет наглядно отображать точки сигналов и статистику бэктестинга на графике.

-

Контролируемый риск. Наличие условий фиксации прибыли и убытка позволяет эффективно ограничивать потери по каждой сделке.

-

Гибкость настройки. Пользователь может изменять параметры скользящих средних и другие технические индикаторы в соответствии со своими потребностями, адаптируя стратегию под разные инструменты и стили торговли.

Анализ рисков

Данная стратегия также содержит следующие риски:

-

Возможность генерации чрезмерного количества сигналов. Стратегии на основе двух скользящих средних часто дают множество ложных сигналов при консолидации.

-

Зависимость от единственного индикатора. Решения принимаются только на основе пересечения скользящих средних, игнорируя другие факторы, что может снижать качество сигналов.

-

Сложность оптимизации параметров. Оптимизация комбинаций периодов скользящих средних требует больших вычислительных затрат, и сложно найти наилучшие параметры.

-

Смещение результатов бэктестинга. Простые стратегии на двух скользящих средних часто показывают на бэктестах результаты лучше, чем на реальном рынке.

-

Сложность стоп-лосса. Установка фиксированного уровня стоп-лосса не позволяет адаптироваться к изменениям рынка.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

-

Добавление фильтров на основе других индикаторов, таких как объём, волатильность и т.д., чтобы избежать ложных сигналов при консолидации.

-

Внедрение оценки тренда, чтобы избегать торговли против тренда. Можно добавить более долгосрочную скользящую среднюю для определения направления тренда.

-

Использование машинного обучения для поиска оптимальных параметров. Применение последовательной оптимизации параметров или генетических алгоритмов для автоматического нахождения лучших комбинаций.

-

Улучшение стратегии стоп-лосса, например, использование трейлинг-стопа, движущегося стоп-лосса и т.д., чтобы сделать стоп-лосс более гибким.

-

Оптимизация моментов входа в рынок. Использование других индикаторов для выявления более эффективных точек входа.

-

Проведение количественных исследований для бэктестинга и оптимизации комбинаций параметров, повышая устойчивость.

-

Разработка автоматической торговой системы, использующей алгоритмическую торговлю для оптимизации комбинаций параметров и оценки стратегии.

Заключение

Стратегия равновесия «Львиная трещина» — это отличная вводная стратегия для новичков в трейдинге. Она использует простой принцип пересечения двух скользящих средних, устанавливает правила фиксации прибыли и убытка и позволяет улавливать краткосрочные ценовые колебания. Стратегия проста в понимании и реализации, показывает хорошие результаты на бэктестах. Однако её оптимизация сложна, а эффективность на реальном рынке вызывает сомнения. Мы можем улучшить её, добавляя другие технические индикаторы, оптимизируя параметры и разрабатывая автоматические торговые системы. В целом, стратегия равновесия «Львиная трещина» предоставляет отличную платформу для обучения основам количественного трейдинга.

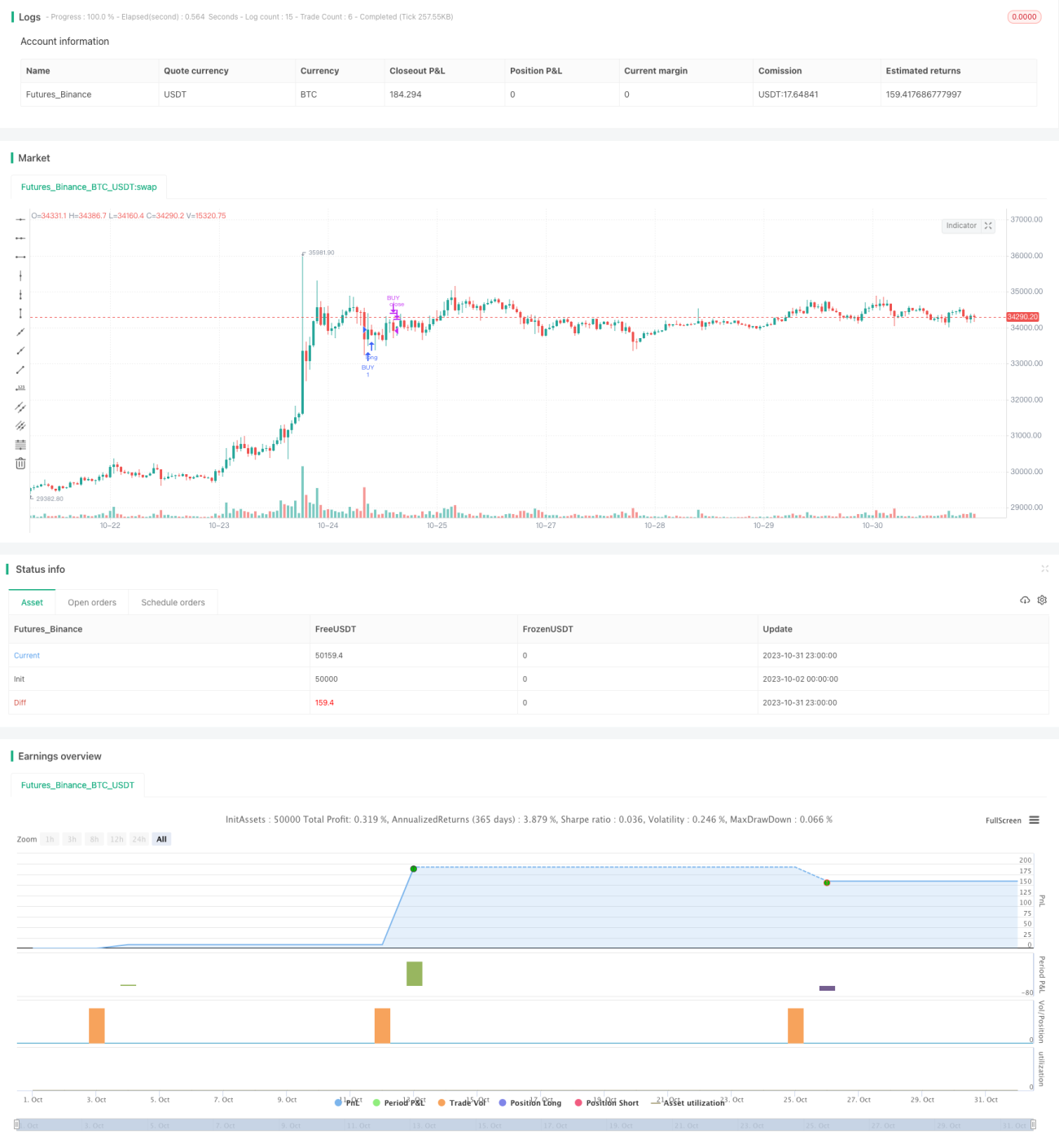

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TraderHalai

// This script was born out of my quest to be able to display strategy back test statistics on charts to allow for easier backtesting on devices that do not natively support backtest engine (such as mobile phones, when I am backtesting from away from my computer). There are already a few good ones on TradingView, but most / many are too complicated for my needs.

//- 1