Стратегия двойного пробоя длинных и коротких позиций

Обзор

Данная стратегия использует индикатор полос Боллинджера для поиска точек прорыва вверх и вниз, а также фильтрует неблагоприятные периоды низкой волатильности с помощью индикатора ADX, реализуя следование за трендом.

Принцип стратегии

Стратегия в основном базируется на индикаторе полос Боллинджера для определения направления движения. Средняя линия полос Боллинджера — это скользящая средняя цены закрытия за N дней, а ширина полос рассчитывается через стандартное отклонение. Когда цена пробивает нижнюю полосу, это считается сигналом на покупку; когда цена пробивает верхнюю полосу — сигналом на продажу.

Чтобы избежать ошибочных сделок из-за ложных прорывов при отсутствии тренда, данная стратегия использует фильтр по индикатору ADX, отсеивая периоды низкой волатильности. Сигналы на покупку или продажу генерируются только при значении ADX ниже установленного порога. Если ADX превышает порог, все позиции закрываются, и стратегия ожидает начала тренда.

Стратегия также устанавливает стоп-лосс на откате (как защиту) и трейлинг-стоп для фиксации прибыли. Конкретно: после открытия каждой позиции фиксируется минимальная цена за предыдущие N дней в качестве уровня стоп-лосса для данного направления, а максимальная цена — как уровень трейлинг-стопа для закрытия прибыли. Это позволяет зафиксировать прибыль и минимизировать потери при развороте.

С точки зрения логики кода, стратегия сначала рассчитывает параметры полос Боллинджера и ADX. Затем проверяет, пробила ли цена верхнюю или нижнюю полосу, и одновременно, находится ли значение ADX ниже порога. Если условия выполнены, генерируется сигнал на покупку или продажу. После этого в зависимости от наличия позиции и её направления обновляются и отслеживаются уровни стоп-лосса и тейк-профита.

Анализ преимуществ

- Использование полос Боллинджера для определения чётких точек прорыва позволяет улавливать трендовые возможности.

- Фильтрация с помощью ADX предотвращает вход в рынок при отсутствии явного тренда.

- Стоп-лосс на откате эффективно ограничивает убытки по одной сделке.

- Трейлинг-стоп позволяет зафиксировать большую часть прибыли.

Анализ рисков

- Прорывы полос Боллинджера не учитывают объёмы, что может приводить к ложным прорывам.

- Неправильная настройка фильтра ADX может привести к пропуску трендовых возможностей.

- Слишком близко установленные стоп-лосс и тейк-профит могут вызвать преждевременное закрытие при развороте.

- Неверно подобранные параметры также повлияют на эффективность стратегии.

Можно рассмотреть добавление других индикаторов для оценки поддержки объёмами, чтобы убедиться в валидности прорыва; оптимизировать условие фильтрации ADX, используя наклон кривой ADX для определения точек разворота тренда; соответствующим образом расширить диапазон стоп-лосса и тейк-профита, чтобы избежать преждевременного срабатывания.

Направления оптимизации

- Оптимизировать параметр длины полос Боллинджера для поиска наилучшего эффекта прорыва.

- Оптимизировать условие фильтрации ADX для баланса между определением тренда и уровнем ложных срабатываний.

- Добавить другие индикаторы для оценки поддержки объёмами и избежания ложных прорывов.

- Оптимизировать величину отката для стоп-лосса, чтобы предотвратить чрезмерную чувствительность.

- Оптимизировать величину трейлинг-стопа, увеличив расстояние.

Заключение

Общая идея стратегии ясна и проста: использование полос Боллинджера для определения чётких сигналов прорыва и индикатора ADX для фильтрации безтрендовой «чоппи»-активности, что позволяет фиксировать трендовые возможности. Одновременно устанавливаются стоп-лосс на откате и трейлинг-стоп для контроля рисков и фиксации прибыли. Стратегия легко понимается и реализуется, заслуживает дальнейшего тестирования и оптимизации и может служить базовой стратегией следования за трендом.

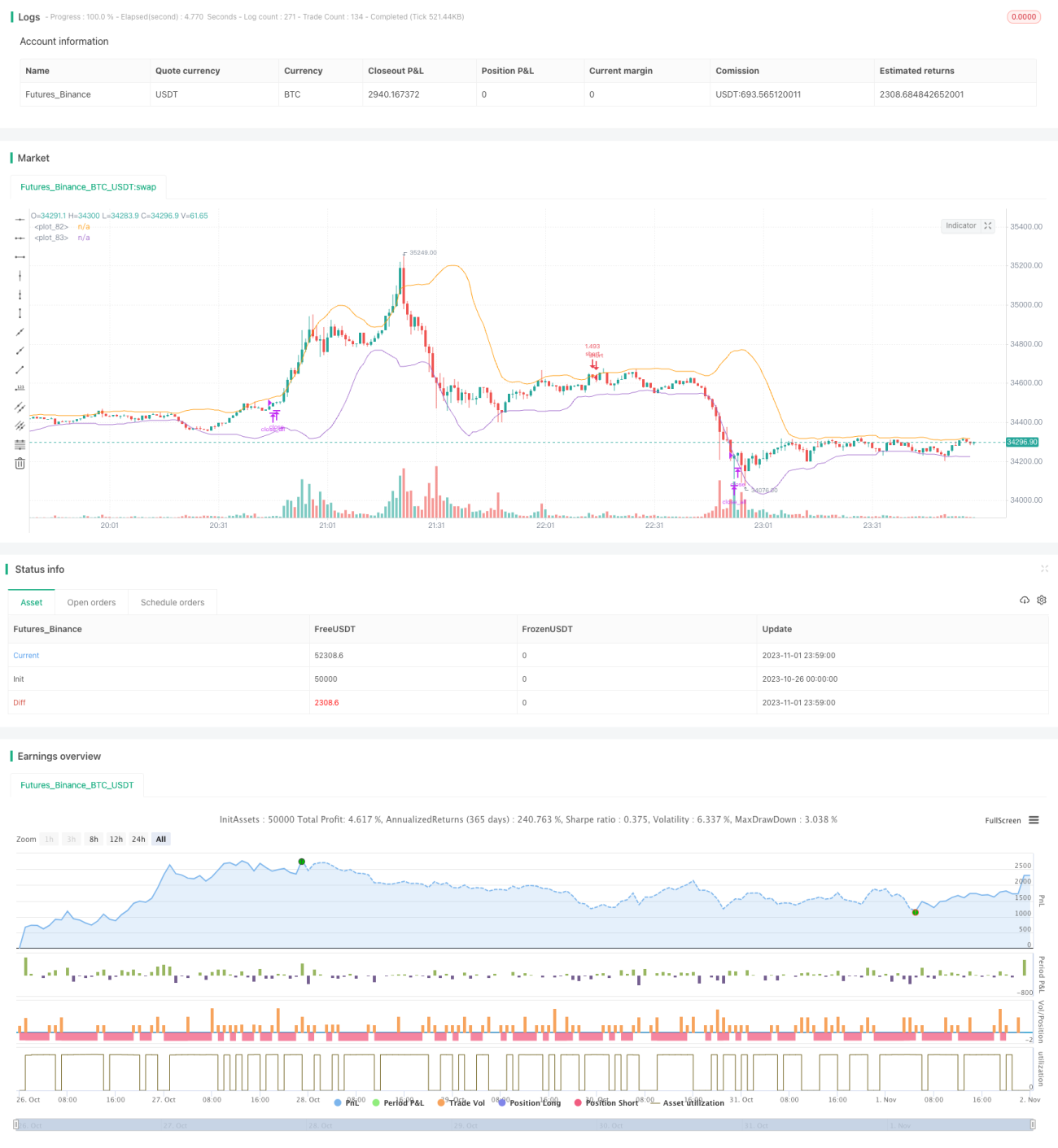

/*backtest

start: 2023-10-26 00:00:00

end: 2023-11-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tweakerID

// This strategy uses Bollinger Bands to buy when the price - 1