Индикаторная интегральная стратегия

Обзор

Данная стратегия вычисляет разность k между двумя индикаторами ROC и SMA, затем суммирует k за определенный период и на основе знака полученной суммы sum принимает решение о покупке или продаже. Стратегия относится к краткосрочным торговым стратегиям.

Принцип стратегии

Сначала вычисляется скользящая средняя SMA длиной l и индикатор ROC, затем вычисляется разность k между текущей ценой закрытия и SMA. Далее вычисляется накопленная сумма sum значений k за s дней. Когда sum > 0, открывается длинная позиция, когда sum < 0 – короткая.

Конкретно в коде:

-

Вычисляется SMA длиной l (обозначается a).

-

Вычисляется ROC длиной l (обозначается r).

-

Вычисляется разность между текущей ценой закрытия и SMA: k = close – a.

-

Вычисляется накопленная сумма k за s дней: sum.

-

Если sum > 0 – открывается длинная позиция; если sum < 0 – короткая.

-

Условия закрытия: для длинной позиции sum < 0; для короткой sum > 0.

Ключевой момент стратегии – вычисление накопленной суммы sum значений k, где знак sum служит торговым сигналом. Когда за последний период k > 0, цена растет – открывается длинная позиция; когда k < 0, цена падает – открывается короткая.

Анализ преимуществ

Это простая и практичная краткосрочная стратегия со следующими преимуществами:

-

Используемые индикаторы просты для понимания и реализации.

-

Фильтрация через разность индикаторов позволяет выявлять более точные торговые возможности.

-

Накопленное суммирование разности помогает точнее улавливать краткосрочные тренды.

-

Возможность настройки параметров l и s под разные рыночные циклы.

-

Четкая логика стратегии, простой код, легко модифицировать и оптимизировать.

-

Высокая эффективность использования капитала, возможность частых краткосрочных сделок.

Анализ рисков

Стратегия также имеет определенные риски, в том числе:

-

Высокий риск краткосрочной торговли, возможны убытки.

-

Неправильная настройка параметров может привести к чрезмерно частым сделкам или упущенным возможностям.

-

Невозможность эффективно реагировать на развороты тренда; отсутствие стоп-лосса может привести к крупным убыткам.

-

Требует частого мониторинга и корректировки параметров, сильно зависит от опыта трейдера.

-

Частая торговля увеличивает комиссии и проскальзывание, снижая прибыль.

Методы снижения рисков:

-

Соответствующая корректировка параметров для уменьшения частоты сделок.

-

Комбинирование с трендовыми индикаторами для идентификации разворотов.

-

Оптимизация стратегии стоп-лосса для контроля убытков по одной сделке.

-

Внедрение автоматического модуля оптимизации параметров, снижающего зависимость от опыта трейдера.

-

Оптимизация модуля исполнения ордеров для снижения торговых издержек.

Направления оптимизации

Стратегию можно дополнительно улучшить по следующим направлениям:

-

Оптимизация методов расчета параметров для повышения адаптивности. Можно использовать генетические алгоритмы, цепи Маркова и т.д. для динамической оптимизации.

-

Добавление большего количества индикаторов и фильтров для повышения качества сигналов. Например, комбинирование с трендовыми индикаторами для избегания контртрендовых сделок.

-

Улучшение стратегии стоп-лосса: внедрение трейлинг-стопа, усредненного стопа и т.д. для контроля убытков.

-

Оптимизация управления капиталом: управление риском по пунктам, фиксированное распределение капитала и т.д. для контроля общего риска.

-

Оптимизация модуля исполнения ордеров: использование алгоритмов следования за трендом, контроля проскальзывания и т.д. для снижения торговых издержек.

-

Добавление автоматического модуля бэктестинга и оптимизации для быстрой оценки влияния различных параметров на стратегию.

-

Добавление модуля количественной оценки качества сигналов для повышения стабильности стратегии.

Благодаря этим улучшениям стратегия может быть превращена в более полную, интеллектуальную, стабильную и контролируемую краткосрочную торговую систему.

Заключение

В целом, данная стратегия генерирует торговые сигналы на основе простых вычислений, имеет четкую логику и легко реализуется, являясь типичной краткосрочной стратегией. Дальнейшая оптимизация параметров, стоп-лосса и управления капиталом позволяет снизить риски и повысить стабильность, что делает ее одной из количественных стратегий, заслуживающих применения. Однако ни одна стратегия не является идеальной, поэтому трейдеру необходимо сохранять рациональность и адаптировать ее в соответствии со своей толерантностью к риску.

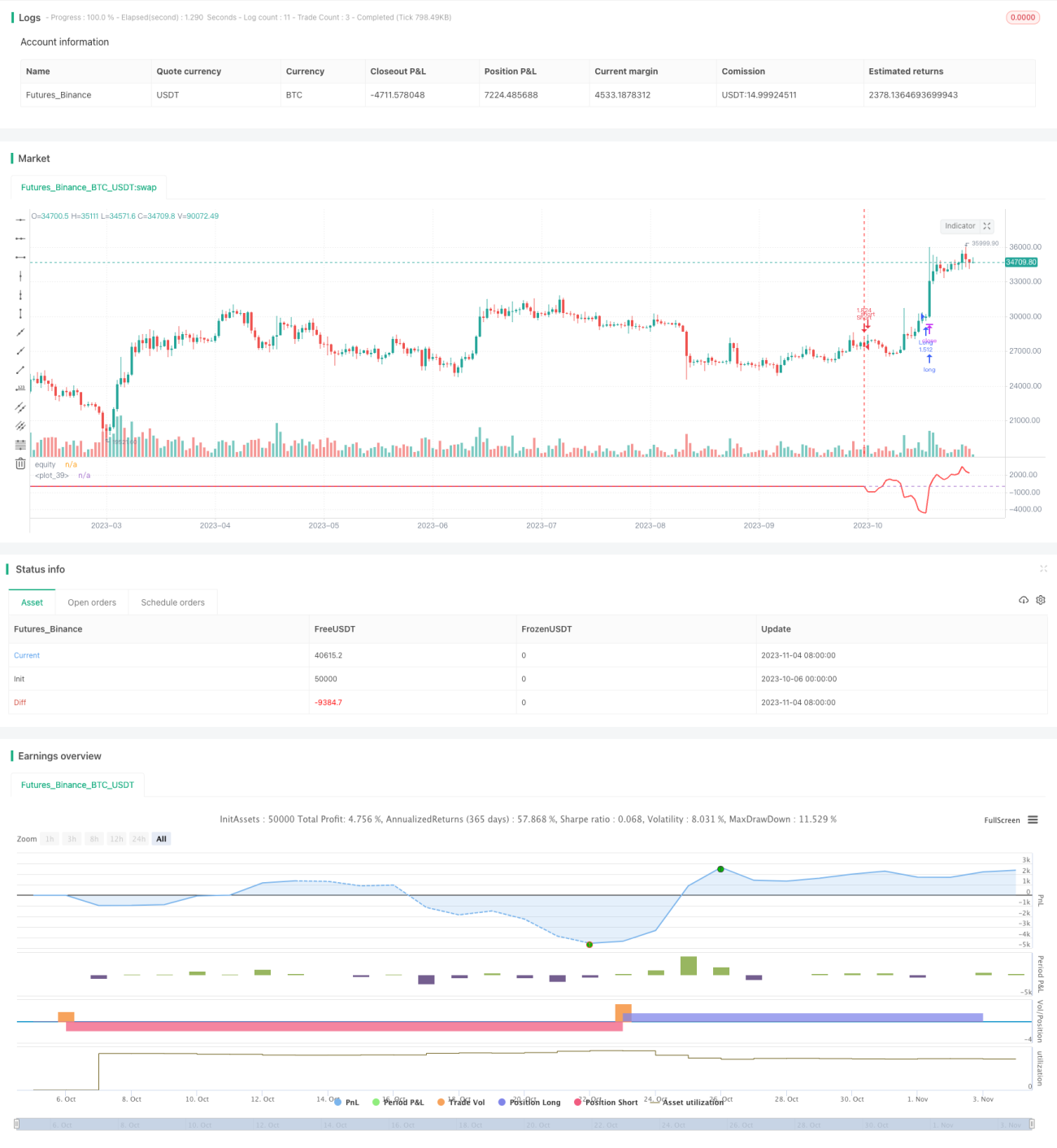

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")- 1