Стратегия с двойной скользящей средней и отслеживанием тренда

Обзор

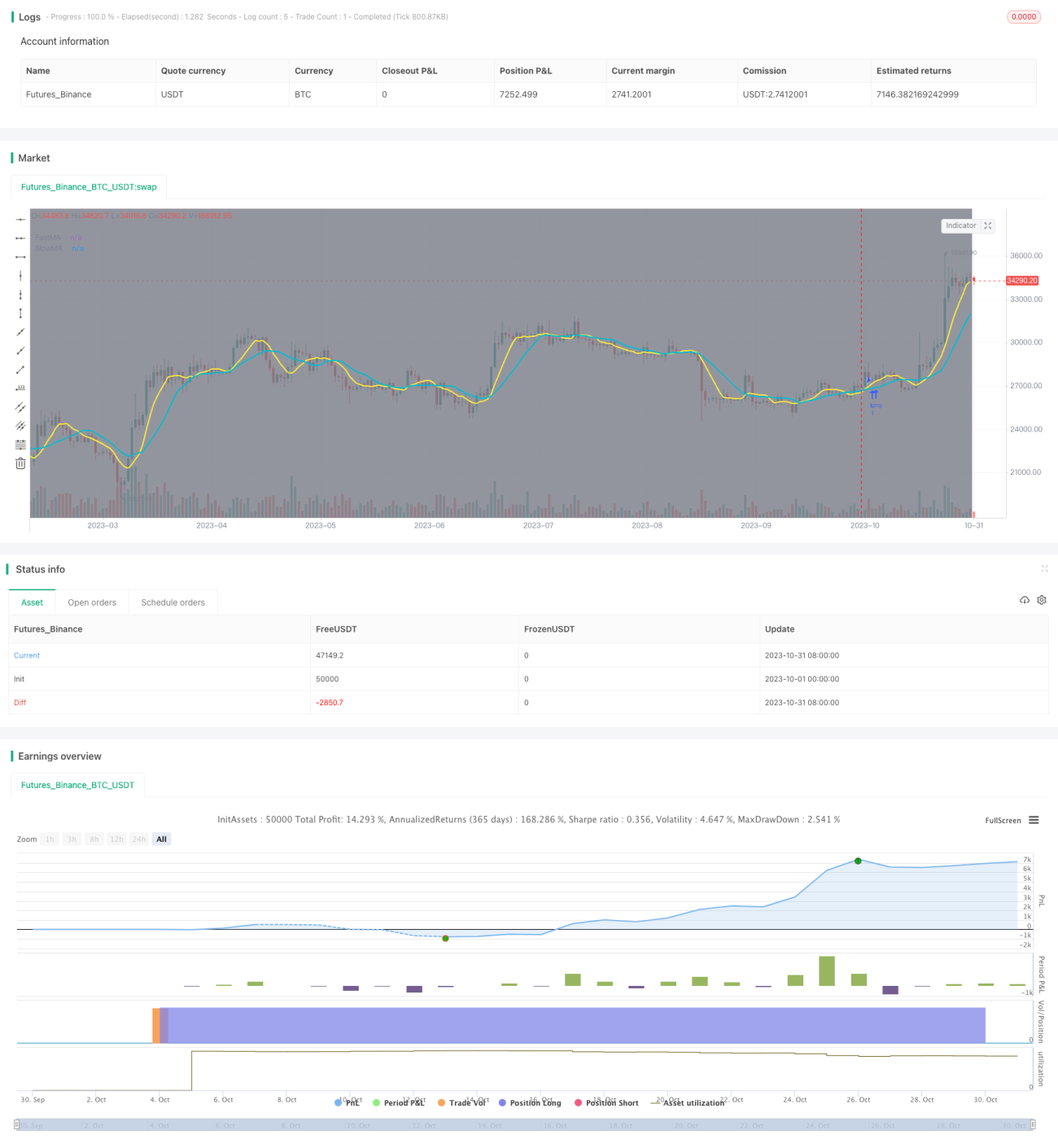

Данная стратегия использует быструю и медленную скользящие средние для построения двухлинейной системы, в сочетании с индексом тренда ADX для определения силы тренда, а также с индексом направленности DMI для определения направления тренда. Это позволяет следовать за трендом после его установления и своевременно выходить при развороте, избегая погони за вершинами и продажа на спадах. Кроме того, реализована проверка на различных временных интервалах для тестирования эффективности стратегии в разные периоды.

Принцип стратегии

-

Быстрая и медленная скользящие средние образуют двухлинейную систему. При пересечении быстрой скользящей средней вверх через медленную (золотой крест) подается сигнал на покупку (вход в длинную позицию). При пересечении быстрой скользящей средней вниз через медленную (крест смерти) происходит закрытие позиции (выход).

-

ADX используется для оценки существования и силы тренда. Когда значение ADX превышает заданный порог, считается, что тренд существует и достаточно сильный. Торговые сигналы генерируются только при сильном тренде.

-

Линия DI+ индекса DMI определяет направление тренда. Положительное значение DI+ указывает на восходящий тренд, отрицательное – на нисходящий. Сигнал на сделку подается только при совпадении с направлением тренда.

-

Проверка на различных временных интервалах позволяет протестировать эффективность стратегии в разные периоды и валидировать её.

Преимущества

-

Двухлинейная система фильтрует ложные пробои, снижая убытки от ложных прорывов.

-

Использование ADX для оценки наличия и силы тренда позволяет избегать частых сделок во флэтовых рынках.

-

DMI помогает определять направление тренда, обеспечивая торговлю по тренду и избегая контртрендовых операций.

-

Тестирование на различных временных интервалах позволяет проверить эффективность параметров стратегии на разных рыночных условиях и оптимизировать их.

Риски

-

Двухлинейная система может создавать ложные сигналы (бычьи/медвежьи ловушки), поэтому необходимо остерегаться стоп-лоссов, вызванных откатами цены.

-

Индикатор ADX обладает запаздыванием, что может привести к пропуску начала тренда. Возможно снижение порогового значения.

-

DMI также запаздывает с определением направления, что может привести к пропуску начальной фазы тренда. Можно сократить период расчета.

-

Параметры могут требовать корректировки для разных временных интервалов; необходима оптимизация под текущие рыночные условия.

Направления оптимизации

-

Тестирование различных комбинаций длин периодов для нахождения оптимальных параметров.

-

Добавление дополнительных фильтров, например, полос Боллинджера, для повышения качества сигналов.

-

Внедрение стоп-лоссов для ограничения убытков.

-

Автоматическая оптимизация параметров с помощью методов машинного обучения.

-

Учет индикаторов настроений и новостного фона для повышения эффективности стратегии.

Заключение

Данная стратегия объединяет преимущества скользящих средних, индекса тренда и индекса направленности, обеспечивая идентификацию и следование тренду. При подтверждении эффективности параметров требуется постоянная оптимизация для адаптации к различным рыночным условиям, включая настройку параметров, стоп-лоссы и многофакторный анализ, что повысит стабильность и доходность стратегии. В целом, стратегия предлагает надёжный подход к следованию за трендом для количественной торговли.

- 1