Стратегия двойного стохастика

Обзор

Стратегия двойного стохастика определяет зоны перекупленности/перепроданности путем расчета стохастических индексов текущей свечи и свеч с увеличенным временным периодом, с целью покупки при падении и продажи при росте. Стратегия одновременно вычисляет стохастические индикаторы для текущего периода и для периода, увеличенного в 3 раза, используя сигналы «золотого креста» и «креста смерти» стохастиков с разными периодами для отслеживания тренда.

Принцип стратегии

Стратегия рассчитывает две группы стохастических индикаторов. Первая группа — стохастик для текущего периода свечи (значения K и D). Вторая группа — стохастик для периода, в 3 раза превышающего текущий (MTFK и MTFD).

Сигнал на покупку возникает, когда MTFK пересекает уровень 50 снизу вверх (crossover) и текущее значение K больше D. Это указывает на вход в бычью зону — открывается длинная позиция. Сигнал на продажу возникает, когда MTFD пересекает уровень 50 сверху вниз (crossunder) и текущее значение K меньше D. Это указывает на вход в медвежью зону — открывается короткая позиция.

Таким образом, стратегия использует двойной стохастик для определения бычьих и медвежьих зон, отслеживая тренд цены. Вход в бычью зону — покупка, в медвежью зону — продажа, достигая эффекта покупки при падении и продажи при росте.

Конкретно, логический сигнал на покупку (longCondition) выглядит так:

longCondition = crossover(mtfK, 50) and k>50 and k>d and mtfK>mtfD

Сигнал на продажу (shortCondition) выглядит так:

shortCondition = crossunder(mtfD, 50) and k<50 and k<d and mtfK<mtfD

Где mtfK — значение K для периода, увеличенного в 3 раза, mtfD — значение D для того же периода. Сигнал на покупку возникает, когда mtfK пересекает 50 снизу вверх и k > d. Сигнал на продажу возникает, когда mtfD пересекает 50 сверху вниз и k < d.

Кроме того, стратегия включает логику стоп-лосса. Если открыта длинная позиция и mtfD пересекает верхнюю границу сверху вниз, формируется сигнал на закрытие позиции. Если открыта короткая позиция и mtfK пересекает нижнюю границу снизу вверх, формируется сигнал на закрытие.

Преимущества

Стратегия обладает следующими преимуществами:

-

Использование двойного стохастика обеспечивает более точное определение бычьих и медвежьих зон. Индикатор текущего периода отслеживает краткосрочный тренд, индикатор большего периода — долгосрочный. Комбинация позволяет лучше улавливать тренд.

-

Торговая стратегия на основе «золотого креста» и «креста смерти» стохастиков с разными периодами эффективно отслеживает ценовой тренд, позволяя покупать при падении и продавать при росте.

-

Наличие логики стоп-лосса позволяет в определенной степени контролировать риски и предотвращать увеличение убытков.

-

Простая и понятная логика стратегии, легко реализуется и подходит для реальной торговли.

Анализ рисков

Стратегия также сопряжена с определенными рисками:

-

Двойной стохастик может генерировать ложные сигналы, приводящие к ненужным сделкам. Например, расхождение краткосрочного и долгосрочного тренда из-за внезапных событий.

-

Неправильная настройка стоп-лосса может привести к увеличению убытков. Необходимо обоснованно устанавливать расстояние до стопа во избежание «ловушек».

-

Частые сделки с комиссиями снижают доходность. Следует скорректировать параметры для уменьшения необязательных сделок.

-

Стратегия основана только на технических индикаторах без учета фундаментальных факторов. Необходимо уделять внимание значимым фундаментальным данным.

Соответствующие методы устранения:

-

Скорректировать параметры двойного стохастика, чтобы снизить долю ложных сигналов.

-

Оптимизировать логику стоп-лосса и установить разумное расстояние.

-

Изменить параметры для снижения частоты сделок. Можно ослабить критерии «золотого креста» и «креста смерти».

-

Следить за важными фундаментальными новостями, избегая субъективных решений.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизировать параметры двойного стохастика для снижения ложных сигналов. Протестировать влияние различных значений K и D на эффективность.

-

Добавить фильтрацию сигналов с помощью других индикаторов, например, MACD, скользящих средних, чтобы избежать ложных сигналов.

-

Оптимизировать стратегию стоп-лосса: задать расстояние и процент. Протестировать, насколько различные уровни стопа эффективно контролируют риски.

-

Включить индикаторы объема, например, пробой с увеличением объема, чтобы избежать неэффективных сделок в период боковика.

-

Протестировать разную продолжительность удержания позиций. Слишком короткое время — комиссии снижают прибыль; слишком долгое — невозможно своевременно зафиксировать убыток.

-

Учитывать фундаментальные факторы: отключать стратегию до и после важных событий, чтобы избежать влияния шоков.

Заключение

Стратегия двойного стохастика определяет бычьи и медвежьи зоны с помощью стохастических индикаторов текущего и увеличенного периода, реализуя покупку при падении и продажу при росте. Преимущества: сильная способность отслеживать тренд, простая логика, пригодность для реальной торговли. Однако есть и риски, требующие оптимизации параметров и стоп-лосса, а также дополнения другими техническими индикаторами или фундаментальным анализом. При всесторонней оптимизации и строгом бэктестинге данная стратегия может стать очень практичной трендовой стратегией.

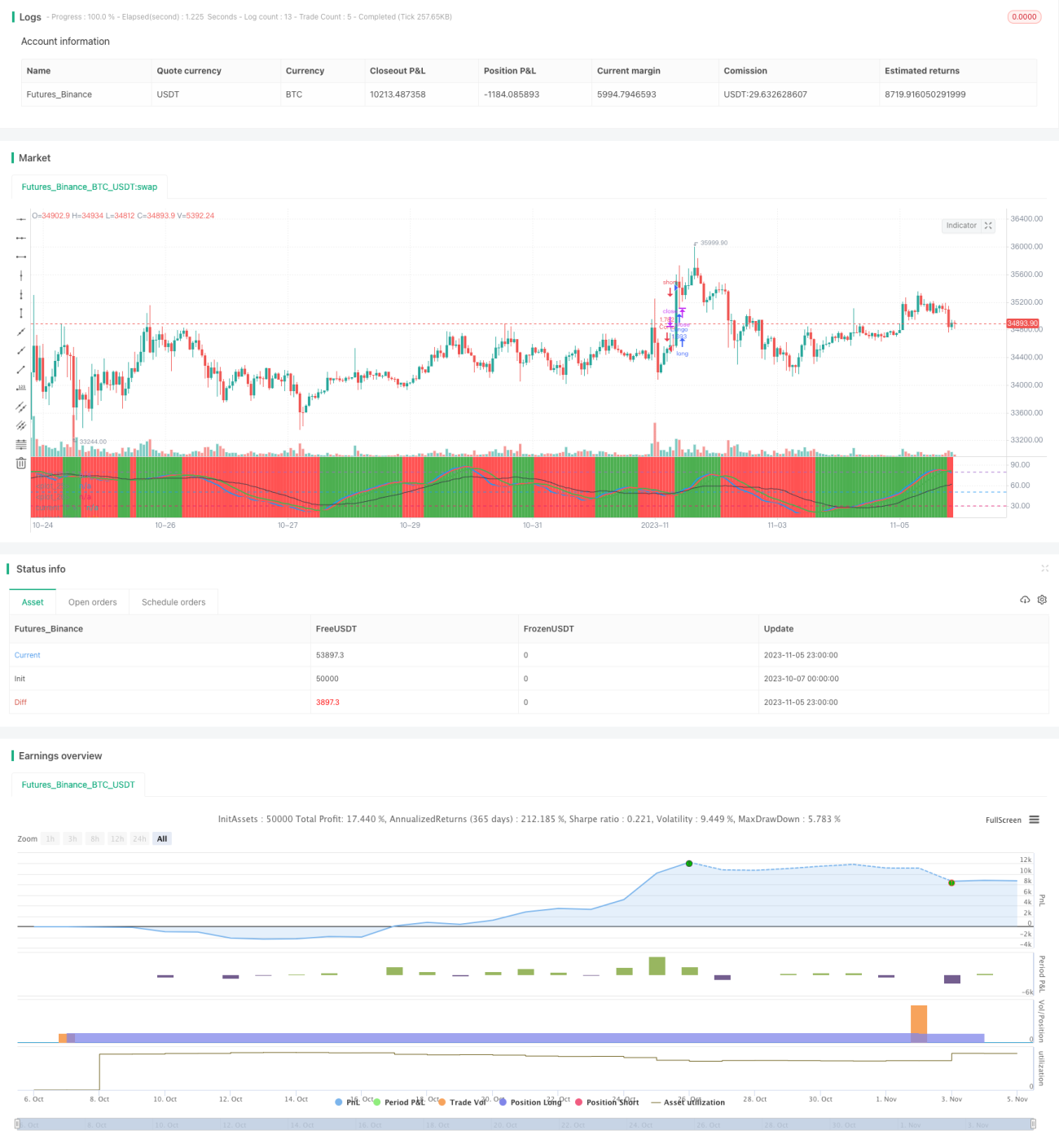

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("stoch startegy", overlay=false,default_qty_type=strategy.percent_of_equity,default_qty_value=100,currency=currency.USD)

len = input(54, minval=1, title="Length for Main Stochastic") - 1