Стратегия на основе индикатора рыночных настроений и импульса

Обзор

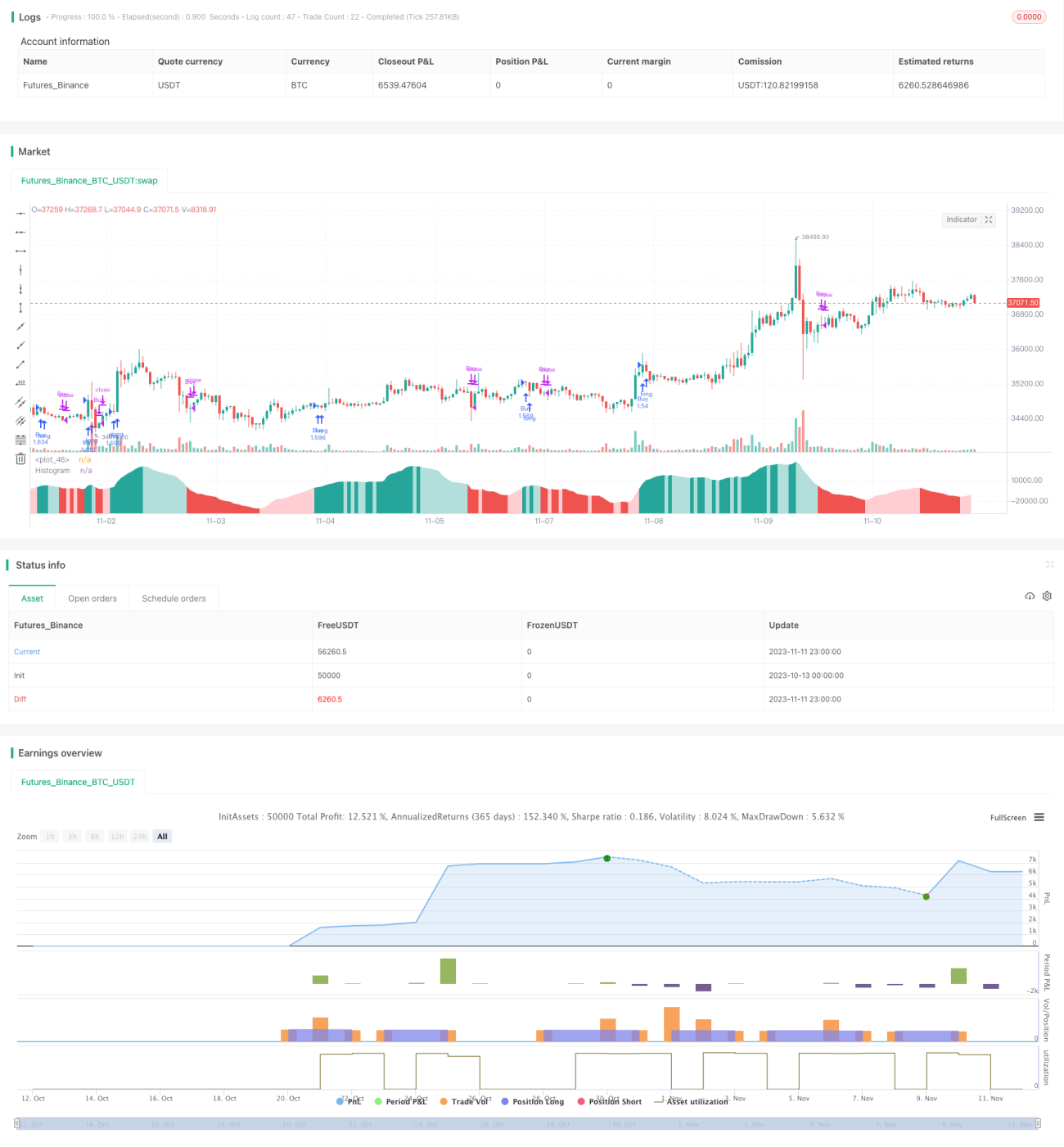

Данная стратегия анализирует соотношение изменения цены и объема торгов, выявляя настроения участников рынка, и представляет их в виде MACD, генерируя торговые сигналы.

Принцип стратегии

Стратегия использует несколько методов расчета для выявления рыночных настроений:

-

Изменение цены на каждой свече делится на объем торгов. Это позволяет напрямую оценить силу покупок и продаж.

-

К изменению цены и объему торгов применяются экспоненциальные скользящие средние (EMA), после чего EMA изменения цены делится на EMA объема. Это отфильтровывает часть шума, давая более гладкую кривую «рыночных настроений».

-

На основе «рыночных настроений» вычисляются быстрая и медленная EMA, формируя кривую, аналогичную MACD. Линия MACD показывает направление и силу импульса, сигнальная линия является ее скользящей средней, а гистограмма отображает разницу между двумя кривыми, отражая изменение импульса.

Когда гистограмма пересекает нулевую линию вверх, это сигнализирует об усилении бычьих настроений, а пересечение вниз – об усилении медвежьих. Также можно наблюдать дивергенции на гистограмме.

Преимущества

Стратегия обладает следующими преимуществами:

-

Использование информации об объеме торгов для оценки настроений участников рынка делает сигналы более убедительными.

-

Форма MACD интуитивно понятна и проста в использовании.

-

Параметры настраиваются, что позволяет применять стратегию к разным инструментам и таймфреймам.

-

Позволяет выявлять дивергенции на гистограмме, обнаруживая потенциальные точки разворота тренда.

-

Код имеет четкую структуру, легко понимается и оптимизируется.

Анализ рисков

Стратегия также сопряжена со следующими рисками:

-

Объем торгов отражает рыночные настроения, но не гарантирует правильность торговых сигналов. Необходимо учитывать ценовую динамику.

-

Неправильная настройка параметров MACD может привести к пропуску сигналов или появлению ложных сигналов. Требуется оптимизация параметров под конкретный инструмент и таймфрейм.

-

Сигналы дивергенции могут быть ложными, не гарантируя разворот тренда. К ним следует относиться с осторожностью.

-

Существует риск входа с опозданием и попадания в ловушку. Рекомендуется использовать скользящий стоп-лосс или дополнительно проверять сигналы на совпадение с трендом и смежными инструментами.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Тестирование различных комбинаций параметров на разных инструментах и таймфреймах для поиска оптимальных значений.

-

Добавление стратегии стоп-лосса для снижения риска убытков.

-

Комбинирование с ценовыми трендами смежных инструментов для подтверждения торговых сигналов.

-

Использование методов машинного обучения для динамической оптимизации параметров.

-

Добавление фильтров для уменьшения ложных сигналов, например, на основе старшего таймфрейма, волатильности и т.д.

Заключение

Данная стратегия использует отношение изменения цены к объему торгов для оценки рыночных настроений и генерирует торговые сигналы в форме MACD. По сравнению с анализом только ценовой информации, учет объема торгов позволяет точнее оценить соотношение сил быков и медведей, а также рыночную активность. Параметры можно оптимизировать под разные инструменты и таймфреймы, и стратегия имеет потенциал для дальнейшего улучшения. В целом, стратегия предлагает оригинальный подход, проста в использовании, эффективно улавливает рыночные драйверы и заслуживает дальнейшей разработки.

- 1