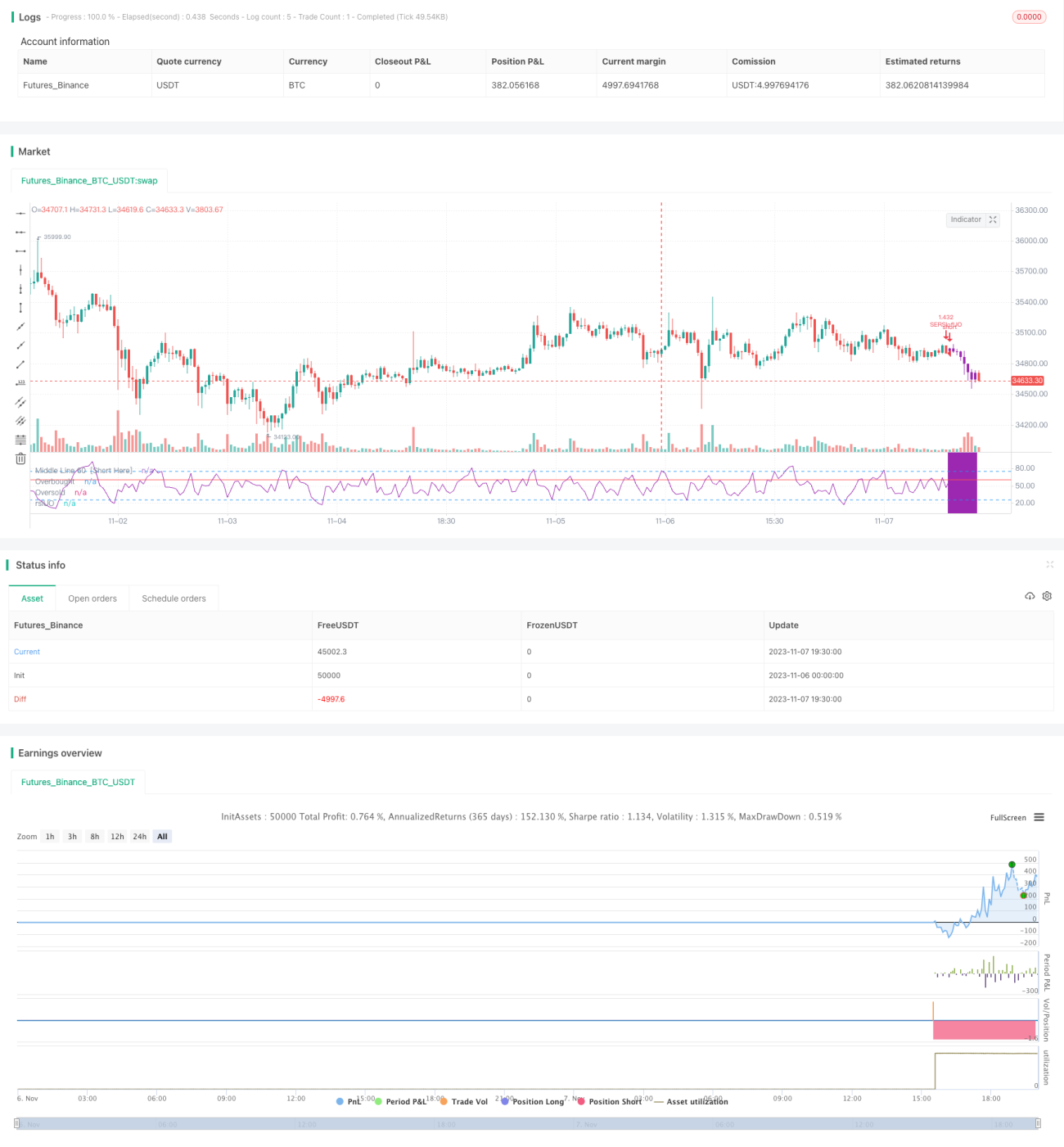

Краткосрочная стратегия Turtle Trading с RSI

Обзор

Данная стратегия представляет собой краткосрочную торговую систему, использующую индикатор RSI. Она сочетает RSI и индикатор "Аллигатор" Уильямса, совершая контртрендовые сделки при входе RSI в зоны перекупленности или перепроданности. Это достаточно консервативная краткосрочная стратегия.

Принципы стратегии

Стратегия основана на следующих принципах:

- Использует правило черепах, входя в рынок только при четком развороте, что обеспечивает консервативный подход.

- Применяет RSI для выявления перекупленности/перепроданности. Когда линия RSI входит в зону перекупленности (по умолчанию выше 60) или перепроданности (ниже 40), рынок находится на критической точке разворота, и совершается контртрендовая сделка.

- Сочетается с индикатором "Аллигатор" для определения тренда. Только при нисходящем расположении трех скользящих средних (красной, белой, синей) рассматривается продажа; только при восходящем – покупка.

- Используется RSI от RSI для двойной фильтрации: сигнал генерируется только когда линия RSI входит в зону перекупленности/перепроданности, и одновременно RSI от RSI также входит в ту же зону.

- Устанавливаются уровни стоп-лосса и тейк-профита. При достижении ценой этих уровней позиция закрывается.

Преимущества

Стратегия имеет следующие преимущества:

- Консервативный подход (правило черепах) позволяет избежать больших рисков в боковом рынке.

- RSI прост и понятен, легко использовать. Двойная фильтрация (RSI от RSI) снижает количество ложных сигналов.

- Индикатор "Аллигатор" определяет направление тренда, предотвращая контртрендовые сделки.

- Наличие стоп-лосса и тейк-профита фиксирует прибыль и контролирует риски.

- Параметры легко оптимизируются под разные рынки.

Анализ рисков

Стратегия также имеет следующие риски:

- RSI может генерировать ложные сигналы перекупленности/перепроданности. Комбинация с "Аллигатором" снижает их вероятность.

- Слишком широкий стоп-лосс может привести к большим убыткам. Следует уменьшить стоп-лосс для снижения потерь на сделку.

- Разворот может не произойти в зонах RSI. Структура рынка меняется, параметры нужно корректировать.

- Количество сделок может быть низким, возможны длительные периоды без торговли. Можно смягчить условия входа.

- Рынок может долго двигаться в одном направлении, что затрудняет краткосрочную торговлю. Следует корректировать период удержания позиций.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизировать параметры RSI, зоны перекупленности/перепроданности под разные рынки.

- Настроить параметры "Аллигатора" для повышения точности определения тренда.

- Оптимизировать уровни тейк-профита и стоп-лосса для максимального контроля просадок и фиксации прибыли.

- Комбинировать с другими индикаторами (KDJ, MACD и др.) для повышения точности сигналов.

- Добавить автоматический стоп-лосс, трейлинг-стоп для лучшего контроля потерь.

- Оптимизировать управление позицией: изменять размер позиции в зависимости от рыночных условий.

- Оптимизировать временной интервал торговли: торговать в периоды более выраженных трендов.

Заключение

В целом стратегия представляет собой достаточно надёжную краткосрочную торговую систему. Она использует консервативный подход (правило черепах), а также индикатор RSI для определения точек разворота с дополнительной фильтрацией тренда через "Аллигатора". Это позволяет избегать рискованных сделок (покупки на пиках или продажи на минимумах) и фиксировать стабильную прибыль. Путём оптимизации параметров, стоп-лоссов/тейк-профитов и комбинирования с другими индикаторами можно постоянно улучшать эффективность стратегии. В целом стратегия подходит инвесторам, интересующимся контртрендовой торговлей и стремящимся к стабильной доходности.

- 1