Стратегия следования за трендом на основе паттернов Ихимоку и индикатора STOCH

Обзор

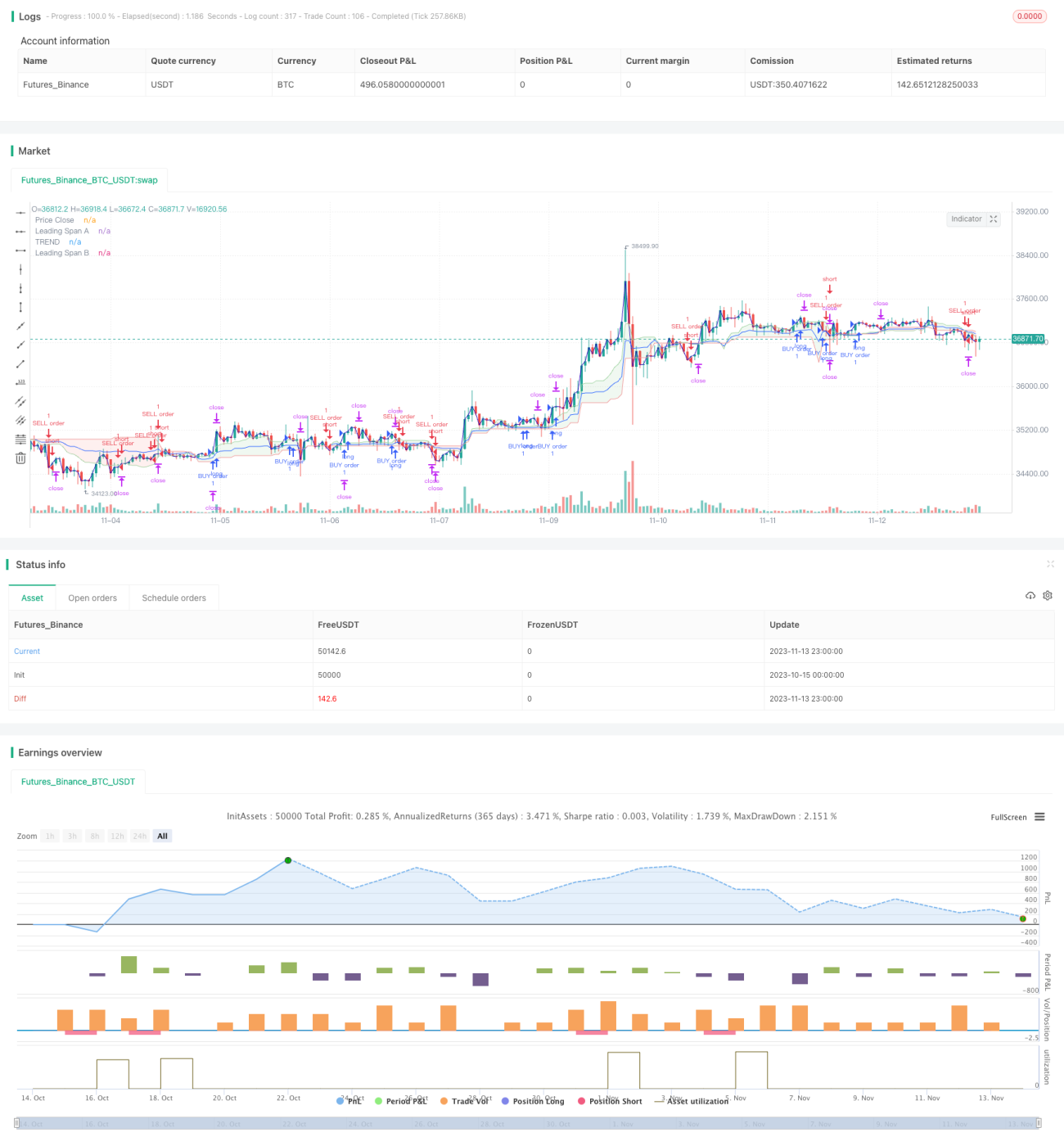

Данная стратегия основана на графическом индикаторе «Облако Ишимоку» (ICHIMOKU) и стохастическом осцилляторе (STOCH) для определения и отслеживания тренда. Стратегия называется «Стратегия следования за трендом с использованием Облака Ишимоку и стохастика».

Принцип стратегии

Стратегия определяет текущее направление тренда, а также зоны перекупленности/перепроданности с помощью Облака Ишимоку и стохастика.

Когда линия Conversion Line (линия поворота) пересекает Base Line (базовую линию) снизу вверх, а стохастик отскакивает от зоны перепроданности, тренд считается бычьим, и стратегия открывает длинную позицию. Когда Conversion Line пересекает Base Line сверху вниз, а стохастик выходит из зоны перекупленности, тренд считается медвежьим, и стратегия открывает короткую позицию.

В коде Conversion Line определяется как среднее значение максимумов и минимумов последних N1 свечей; Base Line — как среднее значение максимумов и минимумов последних N2 свечей. Пересечение Conversion Line вверх через Base Line даёт бычий сигнал.

В стохастике заданы уровни перекупленности и перепроданности, а также параметры сглаживания K и D. Отскок стохастика из зоны перепроданности даёт бычий сигнал, выход из зоны перекупленности — медвежий.

Объединяя оба индикатора, стратегия определяет направление тренда.

Преимущества

Сочетание графического индикатора и осциллятора перекупленности/перепроданности позволяет эффективно определять направление тренда.

По сравнению с использованием только трендового индикатора, данная стратегия учитывает как тренд, так и экстремумы, что повышает точность выбора момента входа.

Облако Ишимоку выявляет средне- и долгосрочные тренды, а стохастик обнаруживает краткосрочные зоны перекупленности/перепроданности. Взаимодополнение двух индикаторов формирует системный подход.

Анализ рисков

Основные риски стратегии:

- Системный риск: при возникновении внезапных «чёрных лебедей» индикаторы могут перестать работать.

- Определённое запаздывание: возможно упущение части движения или открытие позиции против тренда.

- Субъективность комбинированной оценки: неверный выбор параметров может привести к ошибочным сигналам.

- Частые сделки: транзакционные издержки могут снизить прибыль.

Соответствующие меры оптимизации:

- Учитывать новостные события, избегать слепой торговли на фоне важных политических событий.

- Сократить периоды индикаторов, чтобы уменьшить запаздывание.

- Провести бэктестинг параметров, повысить их научную обоснованность.

- Увеличить стоп-лосс и тейк-профит, снизить частоту сделок.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация периодов Conversion Line и Base Line Облака Ишимоку для соответствия характеристикам разных рынков.

- Оптимизация параметров сглаживания K и D стохастика, а также уровней перекупленности/перепроданности.

- Добавление других индикаторов для формирования многофакторной модели, повышающей системность.

- Оптимизация уровней стоп-лосса и тейк-профита для снижения частоты сделок при сохранении прибыли.

- Добавление модуля оценки внезапных событий, чтобы избежать неработоспособности в критические моменты.

Заключение

Данная стратегия использует Облако Ишимоку и стохастик для комплексной оценки направления тренда и зон перекупленности/перепроданности, что позволяет эффективно следовать за трендовыми движениями. Благодаря учёту как графического паттерна, так и количественных индикаторов, стратегия становится более системной. В будущем её можно дополнительно улучшить путём оптимизации параметров, добавления других индикаторов и модуля реагирования на чрезвычайные события.

- 1