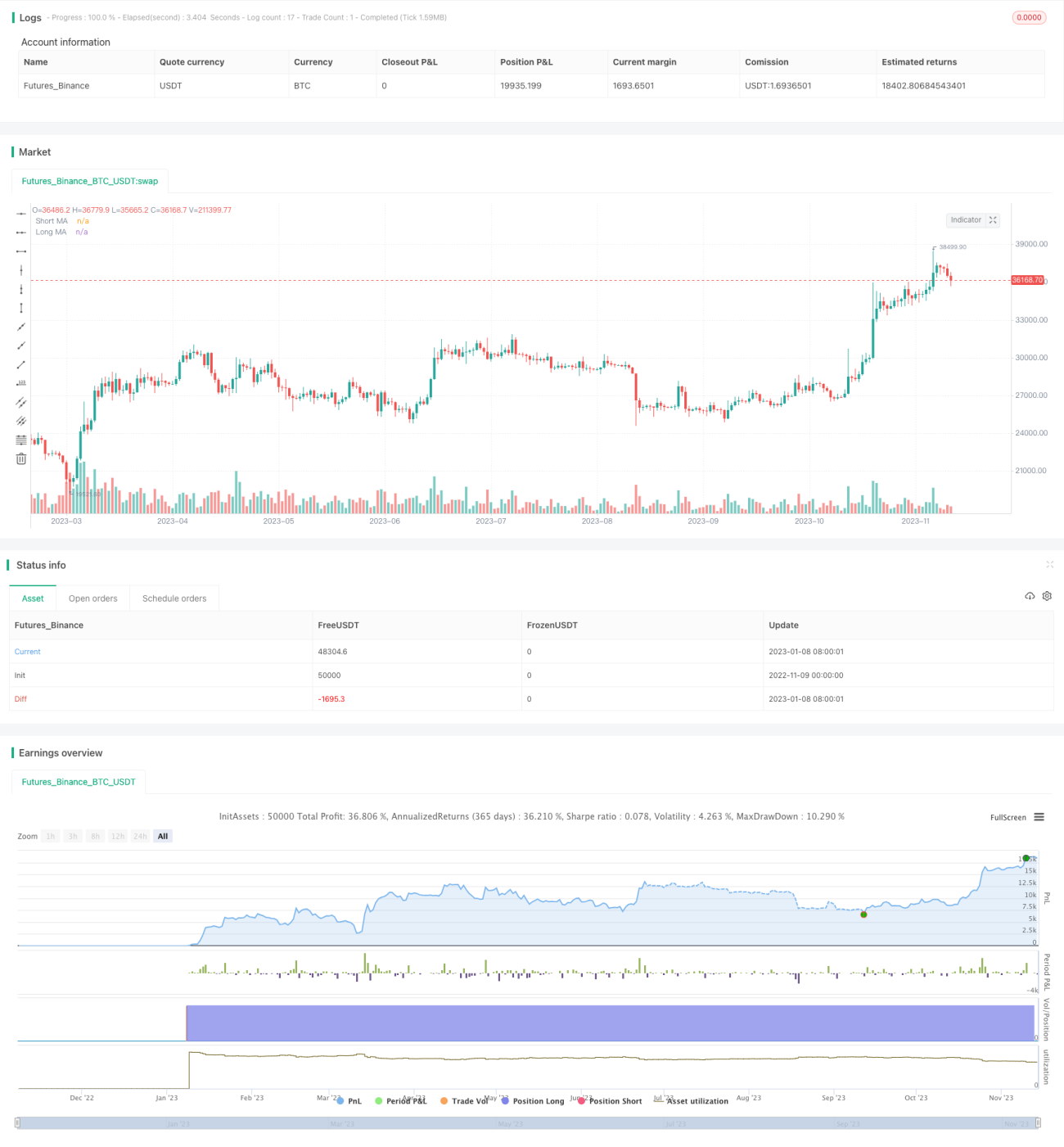

Прогрессивная количественная торговая стратегия DCA с взвешиванием элементов

Обзор

Количественная торговая стратегия DCA с прогрессивным взвешиванием элементов представляет собой стратегию, сочетающую сигналы от скользящих средних с механизмом прогрессивного взвешенного усреднения долларовой стоимости (DCA). Стратегия направлена на получение стабильного дохода на рынках с сильной трендовой направленностью за счет определения тренда и усреднения затрат.

Принцип

Стратегия состоит из трех основных частей:

-

Определение сигнала входа

Для определения сигнала входа используется пересечение быстрой и медленной скользящих средних. В зависимости от настроек пользователя можно выбрать SMA, EMA или HMA в качестве быстрой и медленной линий. Когда быстрая линия пересекает медленную снизу вверх, генерируется сигнал на покупку; когда быстрая линия пересекает медленную сверху вниз – сигнал на продажу. -

Прогрессивное взвешенное DCA

После срабатывания сигнала на покупку стратегия немедленно открывает базовую позицию. Если цена продолжает снижаться, стратегия увеличивает последующие страховочные позиции прогрессивным взвешенным способом. Цена каждой новой страховочной позиции устанавливается ниже цены предыдущей страховочной позиции на определенную величину. При этом объем средств для каждой новой страховочной позиции также последовательно увеличивается.Такой подход позволяет в определенной степени усреднить затраты, обеспечивая при этом контролируемый риск и получение более выгодной средней цены входа.

-

Фиксация прибыли и стоп-лосс

Когда цена превышает уровень фиксации прибыли, стратегия фиксирует прибыль; когда цена опускается ниже уровня стоп-лосса, стратегия срабатывает по стоп-лоссу.Уровень фиксации прибыли фиксирован как средняя цена открытия базовой позиции * (1 + фиксированный процент).

Уровень стоп-лосса зависит от колебаний цены последней страховочной позиции. Сигнал стоп-лосса подтверждается при снижении цены ниже цены последней страховочной позиции на определенный процент.

Преимущества

-

Сочетание определения тренда и усреднения затрат делает стратегию более стабильной

Определение тренда позволяет избегать безнаправленных колебаний рынка, а усреднение затрат помогает получить лучшую среднюю цену в рамках тренда. -

Прогрессивное добавление позиций позволяет контролировать риск

Размер каждой последовательной позиции меняется в определенной пропорции, а последующие позиции открываются только при определенном откате цены, что позволяет контролировать риск. -

Мониторинг использования средств в реальном времени

В код добавлена метка мониторинга, позволяющая трейдеру четко видеть верхнюю границу используемых средств, чтобы избежать принудительного закрытия позиций из-за превышения лимита. -

Гибкая фиксация прибыли и стоп-лосс для каждой позиции

Базовая и страховочные позиции могут иметь отдельные уровни фиксации прибыли и стоп-лосса, что позволяет зафиксировать прибыль и контролировать риски.

Риски и оптимизация

-

Сильные колебания цены могут привести к многократному добавлению позиций

При резких колебаниях цены может произойти многократное добавление позиций, что увеличит убытки. Для уменьшения количества добавлений можно увеличить требуемый откат между последовательными страховочными позициями. -

Необходима оптимизация параметров скользящих средних

Параметры скользящих средних напрямую влияют на момент входа. Для разных инструментов необходимо тестировать и подбирать подходящие значения. -

Проценты фиксации прибыли и стоп-лосса требуют тестирования и оптимизации

Соотношение фиксации прибыли и стоп-лосса влияет на доходность и контроль просадок; оптимальные настройки определяются на основе исторических данных. -

Можно добавить условия принудительного закрытия на основе просадки или времени

Для дополнительного контроля рисков можно протестировать добавление условий принудительного закрытия при превышении максимальной просадки или при превышении времени удержания позиции сверх порога.

Заключение

Количественная торговая стратегия DCA с прогрессивным взвешиванием элементов объединяет преимущества определения тренда и усреднения затрат, позволяя получать стабильный доход на рынках с сильными трендами. Путем оптимизации параметров, настройки размера позиций и требований к откату между позициями можно добиться стабильной торговли с контролируемым риском. Данная стратегия может применяться при разработке хедж-фондов, CTA-фондов и некоторых контртрендовых стратегий.

- 1