Торговая стратегия на основе взвешенного стандартного отклонения скользящей средней

Обзор

Данная стратегия использует взвешенное стандартное отклонение в сочетании со скользящими средними для трендовой торговли криптовалютами. На основе цен закрытия и объемов за определенный период рассчитывается канал взвешенного стандартного отклонения. Когда цена пробивает верхнюю или нижнюю границу канала, открываются длинные или короткие позиции. Также устанавливаются уровни стоп-лосса и тейк-профита для снижения убытков по отдельным сделкам.

Принцип стратегии

В коде определены две пользовательские функции для расчета взвешенного стандартного отклонения по временному ряду и массиву. Основные шаги:

- Расчет средневзвешенной цены на основе цены закрытия и объема.

- Вычисление квадрата отклонения каждой свечи от средней цены.

- Расчет дисперсии с учетом размера выборки и весов.

- Извлечение квадратного корня для получения стандартного отклонения.

Таким образом, получается канал, центр которого находится на уровне средневзвешенной цены, а верхняя и нижняя границы отстоят на одно стандартное отклонение. Когда цена пробивает нижнюю границу канала снизу вверх, открывается длинная позиция; когда цена пробивает верхнюю границу сверху вниз, открывается короткая позиция.

Преимущества

Главное преимущество стратегии – сочетание скользящих средних и анализа волатильности. Скользящая средняя определяет направление тренда, а стандартное отклонение очерчивает разумный диапазон, что повышает надежность взаимной проверки сигналов. Кроме того, веса по объему помогают отсеивать ложные пробои, увеличивая вероятность реального пробоя.

Стратегия также включает уровни стоп-лосса и тейк-профита, что позволяет удерживать тренд и избегать чрезмерных убытков при разворотах. Это ключевой момент, который многие новички упускают.

Риски

Основной риск – возможные резкие колебания рынка. В таких условиях канал стандартного отклонения также может сильно расшириться, что затрудняет принятие решений. Кроме того, если выбран слишком короткий период, стратегия будет подвержена шумам, что увеличит количество ошибок.

Решение: можно скорректировать параметры периода, чтобы сгладить кривую. Также стоит рассмотреть добавление других индикаторов, например RSI, для дополнительного подтверждения пробоя.

Направления оптимизации

- Оптимизация параметров периода. Протестировать различные таймфреймы (5 минут, 15 минут, 30 минут и т.д.) для поиска наилучшей комбинации.

- Оптимизация соотношения стоп-лосса и тейк-профита. Протестировать разные уровни для достижения максимальной доходности.

- Добавление фильтров. Например, использовать объем для избежания ложных пробоев и убытков.

- Добавление свечных индикаторов. Например, подтверждать тело свечи по положению цены закрытия, длине теней и т.д., чтобы снизить количество ошибок.

Заключение

Данная стратегия успешно использует взвешенное стандартное отклонение в сочетании со скользящими средними для определения направления тренда криптовалют. Разумные настройки стоп-лосса и тейк-профита помогают улавливать рыночный ритм и избегать чрезмерных потерь при разворотах. Путем настройки параметров и мультииндикаторной верификации стратегия может быть дополнительно оптимизирована и сформирована в надежный алгоритмический торговый подход.

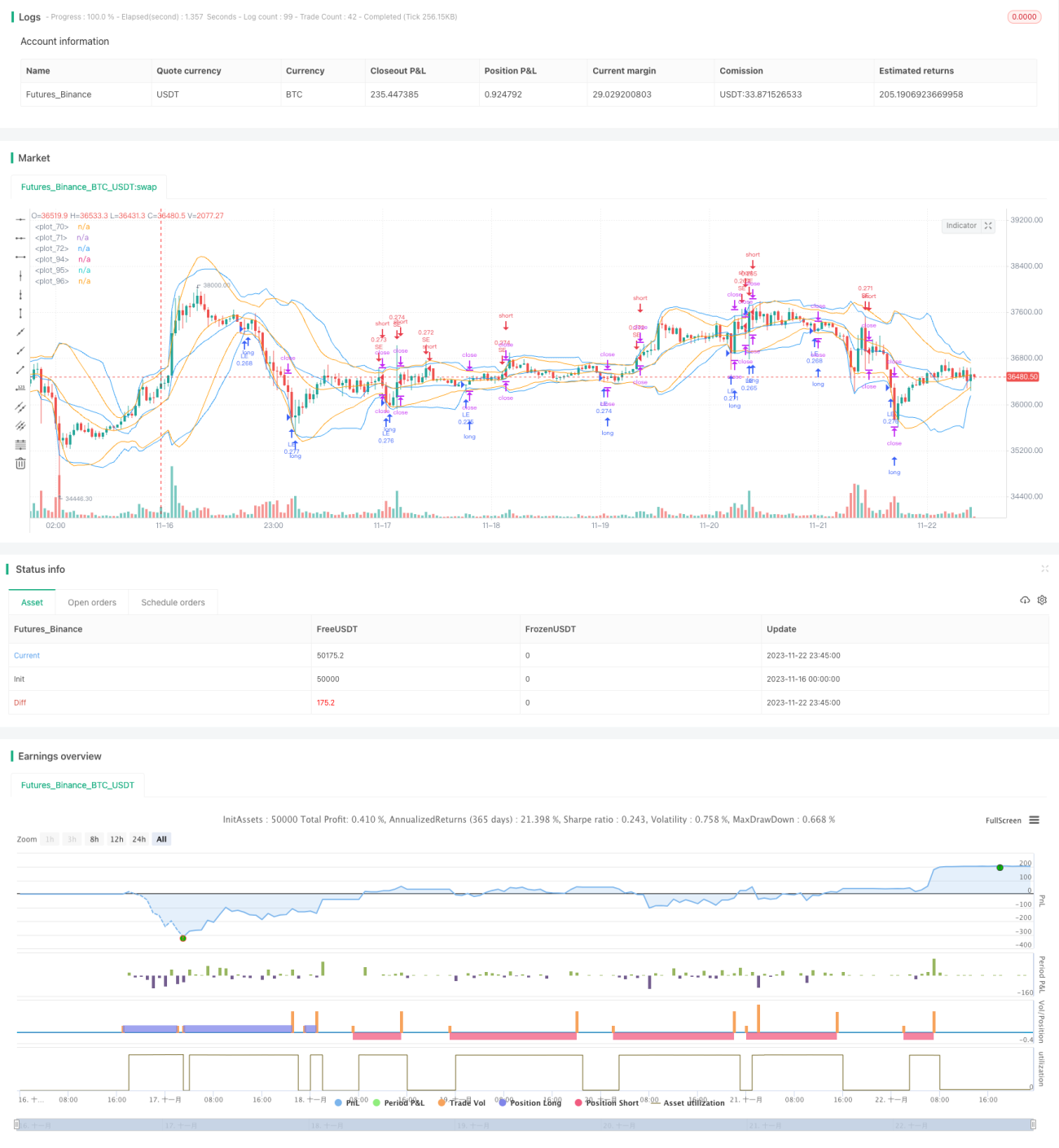

/*backtest

start: 2023-11-16 00:00:00

end: 2023-11-23 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © rumpypumpydumpy © cache_that_pass

//@version=4- 1