Количественная инвестиционная стратегия на основе ежемесячной даты покупки

Обзор

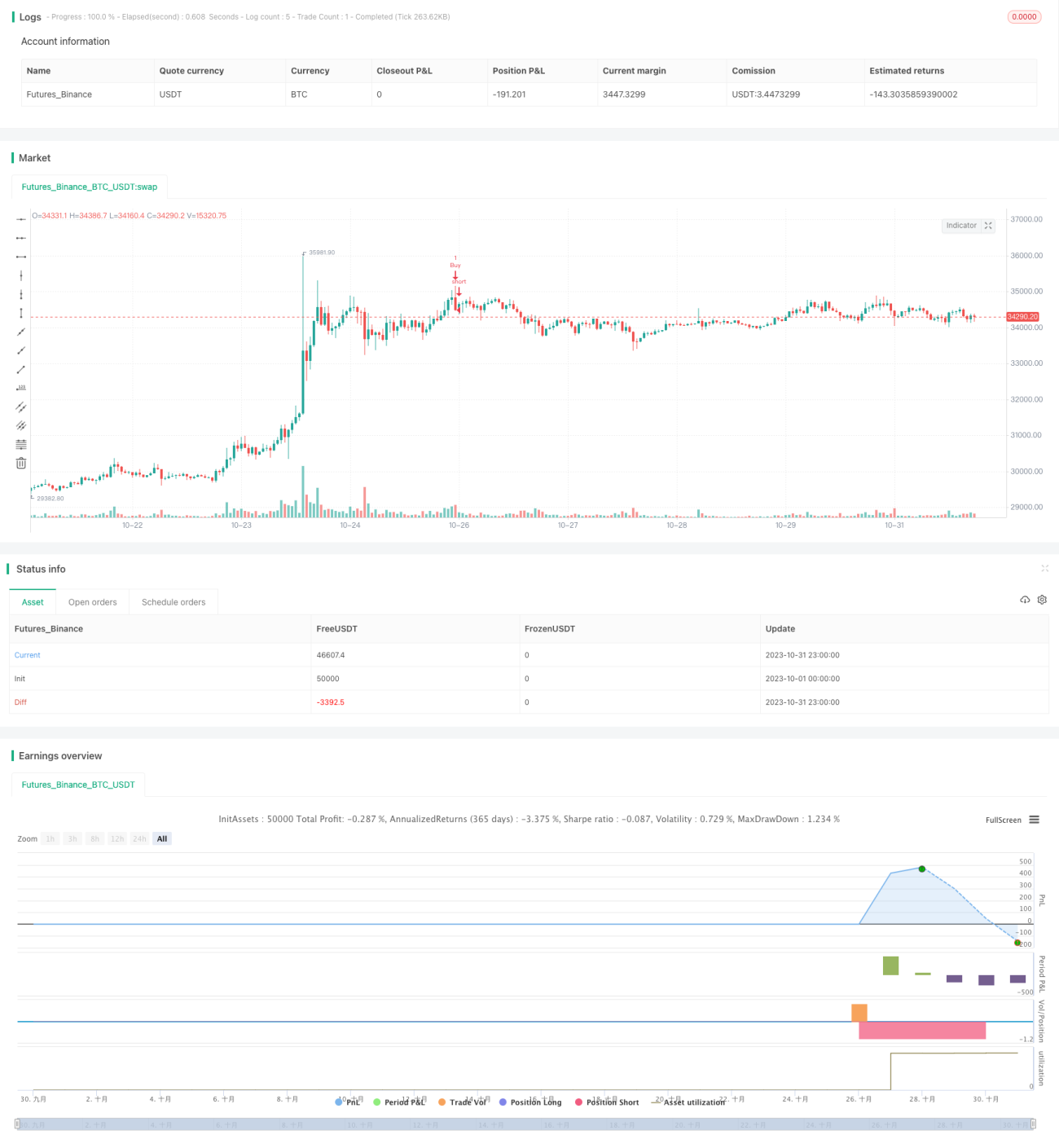

Основная идея данной стратегии заключается в поиске оптимального дня покупки в каждом месяце, чтобы за счет покупки цифрового актива в этот день и его продажи в конце месяца добиться наилучшей доходности инвестиций. Стратегия подходит для инвесторов, стремящихся получить сверхдоходность за счет использования внутридневных колебаний цен.

Принцип стратегии

Стратегия работает в соответствии с заданными пользователем датами покупки и продажи за каждый месяц. В день покупки открывается длинная позиция (покупка актива). Если задана дата продажи, позиция закрывается в этот день; если дата продажи не указана, закрытие происходит в день окончания стратегии. Это позволяет тестировать разницу в доходности при выборе различных дней покупки в месяце.

Логика определения сигнала на покупку: если наступает заданный пользователем день покупки, и он находится в пределах периода действия стратегии, то открывается длинная позиция.

Логика определения сигнала на закрытие: если задана дата продажи и наступил этот день, то позиция закрывается; если дата продажи не задана, но наступил день окончания стратегии, позиция также закрывается.

Преимущества стратегии

- Позволяет выявить точку покупки с максимальными ценовыми колебаниями в месяце и получать сверхдоходность за счет высокочастотной внутридневной торговли.

- Дает возможность найти оптимальную дату покупки путем сравнения закономерностей доходности для разных дней.

- Позволяет определить, меняется ли оптимальный день покупки с учетом новостных событий текущего месяца.

- Позволяет устанавливать различные даты продажи для баланса между краткосрочной и долгосрочной торговлей.

Риски стратегии и способы их решения

-

Риск падения цены после покупки

- Установка стоп-лосса для снижения максимальных убытков.

- Выбор торговых пар с высокой ликвидностью для избежания экстремальных ценовых колебаний.

-

Риск изменения оптимального дня покупки

- Мониторинг изменений исторических данных и своевременная корректировка оптимальной точки покупки.

- Уменьшение размера позиций в периоды повышенного риска.

-

Риск убытков из-за ошибочных настроек

- Постепенное тестирование различных параметров для сравнения разницы в доходности.

- Выбор репрезентативного временного диапазона для тестирования.

Направления оптимизации стратегии

-

Учет дополнительных факторов для определения точки покупки

- Рассмотрение влияния ключевых новостных событий месяца на цены.

- Анализ динамики цен связанных цифровых активов.

- Внедрение моделей машинного обучения для определения наилучшего момента покупки.

-

Оптимизация управления позициями

- Установка динамического тейк-профита для закрытия позиций.

- Корректировка размера позиций в зависимости от волатильности.

- Учет переноса позиций через даты экспирации.

-

Расширение на другие торговые рынки

- Применение к большему количеству торговых пар криптовалют.

- Применение на рынках акций, валют и т.д.

- Разработка стратегий межрыночного арбитража.

Заключение

Данная стратегия ищет точку покупки с наибольшими ценовыми колебаниями в каждом месяце путем тестирования разницы в доходности при выборе разных дней покупки. Это может принести сверхдоходность инвесторам, стремящимся получить прибыль за счет высокочастотной внутридневной торговли. На следующем этапе, благодаря введению дополнительных факторов для определения момента покупки, оптимизации управления позициями и расширению на другие рынки, можно дополнительно повысить стабильность и уровень доходности стратегии.

- 1