Стратегия периодического отслеживания средней цены на минимумах

Обзор

Основная идея стратегии заключается в регулярном отслеживании средней цены после краткосрочного снижения. В частности, стратегия в конце каждого месяца определяет момент завершения краткосрочного снижения и регулярно добавляет позицию; при закрытии последней свечи все позиции ликвидируются.

Принцип стратегии

- Определение сигнала регулярного отслеживания: Каждые 24×30 свечей (что соответствует одному месяцу) фиксируется точка регулярного отслеживания и выдается первый сигнал.

- Определение завершения краткосрочного снижения: Используется индикатор MACD для определения тренда. Когда MACD образует дивергенцию и пересекает сигнальную линию вниз, считается, что краткосрочное снижение завершено.

- Правило входа: При одновременном выполнении сигнала регулярного отслеживания и сигнала завершения краткосрочного снижения выдается сигнал отслеживания и открывается длинная позиция.

- Правило выхода: При закрытии последней свечи все позиции ликвидируются.

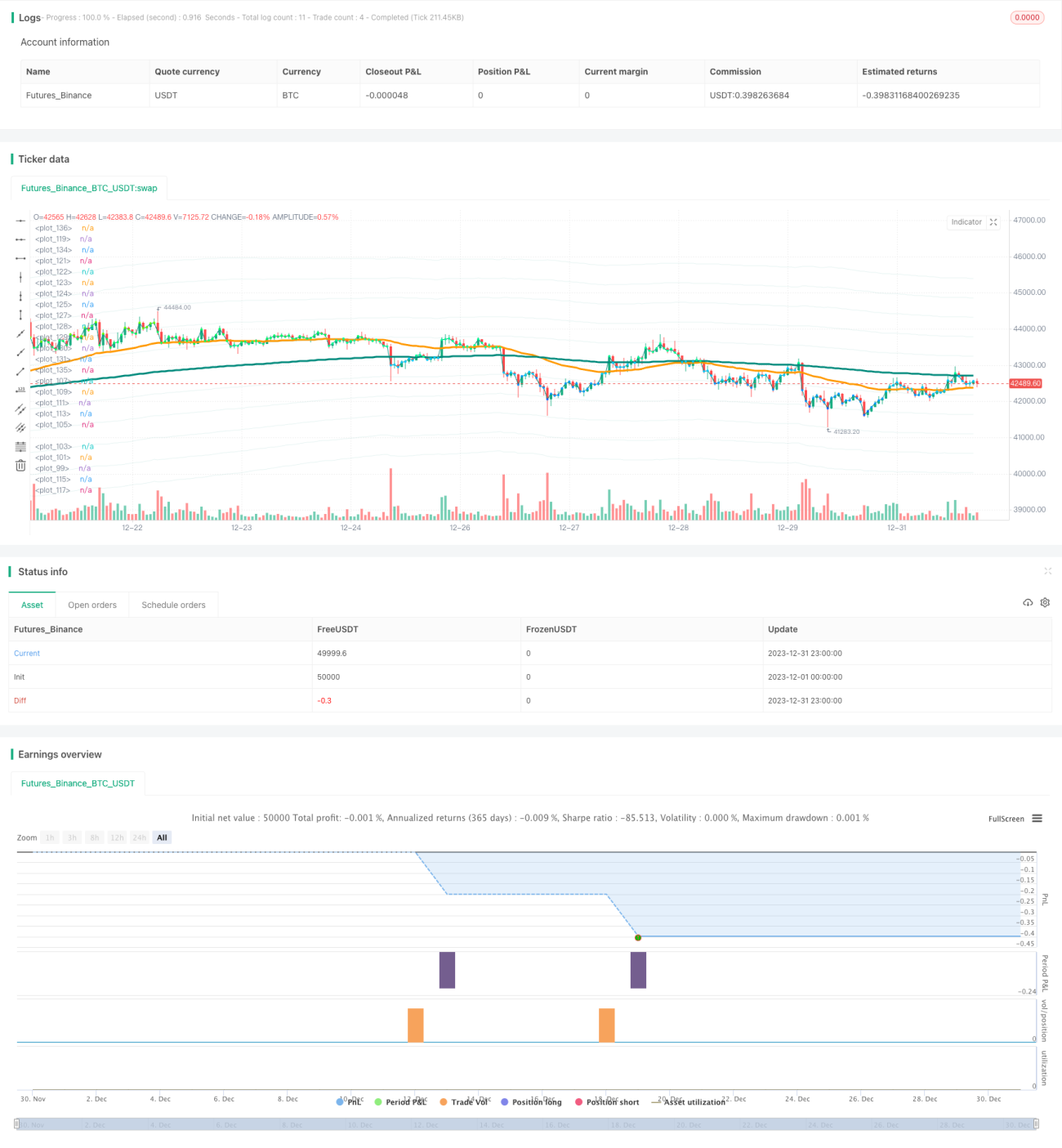

Выше описан основной торговый процесс и принцип стратегии. Стоит отметить, что по умолчанию стратегия использует 1000 долларов для ежемесячного отслеживания, что в бэктесте расширяется до 33 месяцев, то есть общая сумма вложений составляет 33 000 долларов.

Анализ преимуществ

Главное преимущество стратегии — возможность регулярно накапливать позиции на низких уровнях, что в долгосрочной перспективе позволяет получить относительно выгодную цену покупки и более высокую доходность. Кроме того, использование индикатора MACD для определения краткосрочных точек входа достаточно надежно и наглядно, что позволяет избежать тупиковых ситуаций и в некоторой степени снизить убытки.

В целом, это стратегия усреднения стоимости, которая хорошо подходит для долгосрочных держателей, желающих регулярно покупать частями, и позволяет получить удовлетворительную доходность.

Риски и пути их решения

Основной риск стратегии заключается в невозможности точно определить точку завершения краткосрочного снижения. Индикатор MACD может запаздывать при определении момента окончания спада, что приведет к покупке не по самой оптимальной цене. Кроме того, распределение средств по частям увеличивает операционные издержки.

Можно рассмотреть добавление дополнительных индикаторов для определения тренда, таких как полосы Боллинджера, KDJ и др. Они могут помочь заблаговременно определить моменты разворота. Также можно оптимизировать сумму ежемесячных вложений, чтобы снизить влияние операционных издержек на доходность.

Направления оптимизации

Стратегию можно дополнительно оптимизировать по следующим направлениям:

- Оптимизация временного периода регулярного отслеживания, например, перейти на отслеживание раз в два месяца, чтобы уменьшить частоту излишних сделок.

- Добавление большего числа индикаторов для определения момента завершения краткосрочного снижения, чтобы точка покупки была максимально приближена к минимуму.

- Оптимизация суммы ежемесячных инвестиций для поиска оптимального распределения.

- Внедрение стоп-лосс стратегии, чтобы избежать убытков при слишком глубоком снижении.

- Тестирование различных периодов удержания позиции для оценки влияния на доходность и поиска оптимального количества дней удержания.

Заключение

Стратегия регулярного отслеживания средней цены на минимумах имеет четкую и понятную логику. Благодаря сочетанию регулярного добавления позиций и краткосрочных сигналов она позволяет получить относительно выгодную цену входа. Долгосрочное удержание по этой стратегии может обеспечить стабильную доходность, что подходит для инвесторов, ориентированных на долгосрочную ценность. Вместе с тем существуют направления для оптимизации, работа над которыми позволит еще больше улучшить результаты стратегии.

- 1